Basic HTML Version

Ediciones Especiales

diciembre de 2014

80

Columna “Desembolsos, Partidas o Cantidades Incurridos en Beneficio del Respectivo propietario, Socio, Socio Gestor, Accionista, Comunero

o Aportante“: Se hace presente que al aportante le son aplicables todas las columnas, excepto la columna “Partidas (N°1 Art.33 LIR) que

corresponden a retiros de especies o desembolsos de dinero”

Columna “Partidas (N°1 Art.33 LIR) que corresponden a retiros de especies o desembolsos de dinero”: Registrar el monto de los las partidas

del número 1, del artículo 33, que correspondan a retiros de especies o a cantidades representativas de desembolsos que no deban imputarse

al valor o costo de los bienes del activo, según lo establecido en el Artículo 21° inciso 3°numeral i) de la Ley de la Renta cuando estas partidas

hayan beneficiado a contribuyentes de impuestos finales. Se entenderá que dichas partidas benefician a estos contribuyentes, cuando hayan

beneficiado a su cónyuge, a sus hijos no emancipados, o a cualquier persona relacionada a ellos, de acuerdo al art. 100 de la Ley 18.045,

situación que será determinada fundadamente por este Servicio. Si el gasto rechazado beneficia a más de un socio o accionista, y no se puede

identificar al beneficiario, este se proporcionará en base al % participación en las utilidades o respecto al número de acciones que posean.

Columna “Beneficio Determinado por el uso o goce de bienes del activo de la respectiva empresa, sociedad, comunidad o fondo de inversión”:

Registrar el monto del beneficio que represente el uso o goce, a cualquier título, o sin título alguno, que no sea necesario para producir la renta,

de los bienes del activo de la empresa o sociedad respectiva.

Columna “Automóviles y Similares”: El valor mínimo de este beneficio corresponde al 20 % de automóvil, SW o similares, o depreciación anual

si es mayor.

Columna “Bienes Raíces”: El valor mínimo de este beneficio corresponde al 11 % del avalúo anual si es un Bien Raíz.

Columna “Otros Bienes”: El valor mínimo de este beneficio corresponde al 10 % del valor del bien al término del ejercicio, o el monto de

depreciación anual si representa una cantidad mayor.

Columna “Garantías Ejecutadas sobre Bienes del activo que garantizan deudas del propietario, socio, accionista, comunero o aportante”:

Registrar el monto de la garantía ejecutada, según valor corriente en plaza o sobre los que normalmente se cobren o cobrarían en convenciones

de similar naturaleza (Art. 64 C.T.).

Columna “Préstamos que Fondos de Inversión efectúan a sus aportantes”: Registrar el monto de los préstamos que el Fondo de Inversión

efectúe a sus aportantes, contribuyentes del Impuesto global complementario o adicional, de acuerdo a numeral (ii) de la letra d) del N°1 del

artículo 81 de la Ley que regula la Administración de Fondos de Terceros y Carteras Individuales.

Columna “Numero de Certificado”: Se debe anotar el N° o folio del Certificado que la Sociedad, Comunidad o Administradora emitió a sus socios

o comuneros, informando la situación tributaria de los desembolsos, partidas o cantidades en beneficio en que incurrió.

5. CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro “Número de Casos Informados” corresponde al número total de los casos que se está informando a través de la primera columna de

esta Declaración Jurada, los que deben numerarse correlativamente.

La omisión de esta Declaración Jurada o su presentación fuera de plazo, será sancionada de acuerdo a lo previsto en el Artículo 97 N° 15 del

Código Tributario.

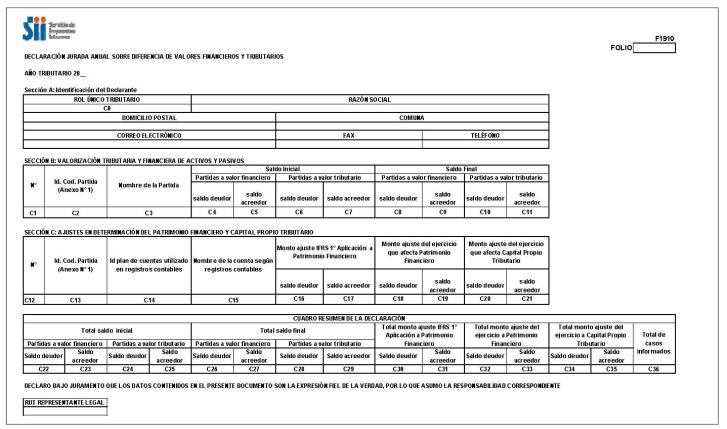

5.79. Declaración Jurada N°1910

Declaración Jurada Anual sobre Diferencia de Valores Financieros y Tributarios

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1910

1. Esta Declaración Jurada debe ser presentada por los contribuyentes que al 31 de diciembre del año anterior al que se informa, se encuentren

calificados como “Grandes Contribuyentes” por Resolución emitida por el Director, según lo dispuesto por el artículo 3 bis de la Ley Orgánica

del Servicio de Impuestos Internos, siempre que a la fecha de presentación de la Declaración anual de Impuestos a la Renta (Formulario 22) del

año tributario respectivo, mantengan tal calidad, para informar a este Servicio, todas aquellas partidas, de los activos, pasivos y patrimonio, cuya

valorización tributaria difiere de la valorización financiera.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar al contribuyente que declara, indicando el RUT, nombre o razón social, domicilio postal, comuna, correo electrónico, número

de fax y número de teléfono (en los dos últimos casos se debe anotar el número, incluyendo su código de discado directo).

3.

Sección B: VALORIZACIÓN TRIBUTARIA Y FINANCIERA DE ACTIVOS Y PASIVOS

En esta sección deberá indicar todas aquellas partidas y cuentas, según listado en Anexo, de los activos y pasivos, cuya valorización tributaria

y financiera es diferente.

Para el caso de los saldos iniciales financieros asociados a las partidas o cuentas contables, estos deben corresponder a los saldos finales

financieros del ejercicio anterior.

Columna “Id Cod. Partida (Anexo N°7.7)”:

Para efectos de completar este campo, deberá indicar el código correspondiente, según Anexo,

Columna

“Código ID Partida”

.

Columna “Nombre de la Partida”:

Registre el nombre de la partida contable o cuenta contable, de acuerdo a la clasificación prevista en el Anexo.

Recuadro “Saldo Inicial”:

Columna “Partidas a valor financiero – Saldo Deudor”:

Deberá registrar el monto neto de las partidas a valor financiero con

saldo deudor al inicio del ejercicio.

Columna “Partidas a valor financiero – Saldo Acreedor”:

Deberá registrar el monto neto de las partidas a valor financiero con

saldo acreedor al inicio del ejercicio.

Columna “Partidas a valor tributario – Saldo Deudor”:

Deberá registrar el monto neto de las partidas a valor tributario con saldo

deudor al inicio del ejercicio.

Columna “Partidas a valor tributario – Saldo Acreedor”:

Deberá registrar el monto neto de las partidas a valor tributario con

saldo acreedor al inicio del ejercicio.

Recuadro “Saldo Final”:

Columna “Partidas a valor financiero – Saldo Deudor”:

Deberá registrar el monto neto de las partidas a valor financiero con

saldo deudor al término del ejercicio.

Columna “Partidas a valor financiero – Saldo Acreedor”:

Deberá registrar el monto neto de las partidas a valor financiero con

saldo acreedor al término del ejercicio.

Columna “Partidas a valor tributario – Saldo Deudor”:

Deberá registrar el monto neto de las partidas a valor tributario con saldo

deudor al término del ejercicio.

Columna “Partidas a valor tributario – Saldo Acreedor”:

Deberá registrar el monto neto de las partidas a valor tributario con

saldo acreedor al término del ejercicio.

4.

Sección C: AJUSTES EN DETERMINACIÓN DEL PATRIMONIO FINANCIERO Y CAPITAL PROPIO TRIBUTARIO

Columna “Id Cod. Partida (Anexo N°1)”:

Para efectos de completar este campo, deberá indicar el código correspondiente, según Anexo,

Columna

“Código ID Partida”

.

Cuando el nivel de detalle de sus registros contables (“Id. Plan de Cuentas Utilizado en registros contables”) sea mayor a la codificación

propuesta en Anexo, para cada tipo de cuenta en particular que se desee clasificar, deberá repetir el “Id Cod. Partida” tantas veces como sea

necesario.

Columna “Id. Plan de Cuentas Utilizado en registros contables”:

Deberá registrar el código de la cuenta, que de acuerdo a la clasificación

del plan de cuentas utilizado en registros contables, corresponda a la cuenta contable informada a nivel desagregado.

Cuando el nivel de detalle de la codificación propuesta en Anexo (“Id Cod. Partida”) sea mayor a la codificación de sus registros contables, para

cada tipo de cuenta en particular que se desee clasificar, deberá repetir el “Id. Plan de Cuentas Utilizado en registros contables” tantas veces

como sea necesario.

Columna “Nombre de la Cuenta según registros contables”:

Deberá registrar el nombre de la cuenta, por ejemplo: activo fijo, valores

negociables, instrumentos derivados, etc., según el código indicado en la columna “Id. Plan de cuenta utilizado en registros contables”

correspondiente a dicha cuenta.

Columna “Monto ajuste IFRS 1° Aplicación a Patrimonio Financiero”:

Esta columna debe ser llenada sólo en el año que se efectúa el ajuste por 1° Aplicación, a excepción del año tributario 2013, en que la totalidad

de los contribuyentes que se encuentren emitiendo sus estados financieros bajo IFRS, deberán llenar los datos de esta columna con el valor

consignado en sus registros contables del año correspondiente a su adopción.

•

Saldo Deudor:

Deberá registrar la suma de los ajustes efectuados a los saldos financieros iniciales de activo, pasivo y patrimonio,

por la primera adopción de las normas internacionales de información financiera, cuando la suma de los débitos resulte ser superior

a la suma de los créditos.

•

Saldo Acreedor:

Deberá registrar la suma de los ajustes efectuados a los saldos financieros iniciales de activo, pasivo y patrimonio,

por la primera adopción de las normas internacionales de información financiera, cuando la suma de los débitos resulte ser inferior

a la suma de los créditos.

Columna “Monto ajuste del ejercicio a Patrimonio Financiero”:

•

Saldo Deudor:

Deberá registrar la suma neta de los ajustes efectuados a los saldos financieros finales de activo y pasivo que

se ajustaron contra patrimonio, incluyendo las cuentas patrimoniales que se afectaron, cuando la suma de los débitos resulte ser

superior a la suma de los créditos.

•

Saldo Acreedor:

Deberá registrar la suma neta de los ajustes efectuados a los saldos financieros finales de activo y pasivo que

se ajustaron contra patrimonio, incluyendo las cuentas patrimoniales que se afectaron, cuando la suma de los débitos resulte ser

inferior a la suma de los créditos.

Columna “Monto ajuste del ejercicio a Capital Propio Tributario”:

•

Saldo Deudor:

Deberá registrar la suma neta de los ajustes efectuados a los saldos tributarios finales de activo y pasivo contra el

capital propio tributario, incluyendo las cuentas patrimoniales que se afectaron, cuando la suma de los débitos resulte ser superior

a la suma de los créditos.

•

Saldo Acreedor:

Deberá registrar la suma neta de los ajustes efectuados a los saldos tributarios finales de activo y pasivo contra

el capital propio tributario, incluyendo las cuentas patrimoniales que se afectaron, cuando la suma de los débitos resulte ser inferior

a la suma de los créditos.

5.

CUADRO RESUMEN DE LA DECLARACIÓN

En esta sección registre la sumatoria de los valores registrados en cada columna según corresponda:

Columna “Total saldo inicial”:

•

Partidas a valor financiero – Saldo Deudor:

Deberá registrar la suma de los montos netos de las partidas a valor financiero con

saldo deudor al inicio del ejercicio.

•

Partidas a valor financiero – Saldo Acreedor:

Deberá registrar la suma de los montos netos de las partidas a valor financiero

con saldo acreedor al inicio del ejercicio.

•

Partidas a valor tributario – Saldo Deudor:

Deberá registrar la suma de los montos netos de las partidas a valor tributario con

saldo deudor al inicio del ejercicio.

•

Partidas a valor tributario – Saldo Acreedor:

Deberá registrar la suma de los montos netos de las partidas a valor tributario con

saldo acreedor al inicio del ejercicio.

Columna “Total saldo final”:

•

Partidas a valor financiero – Saldo Deudor:

Deberá registrar la suma de los montos netos de las partidas a valor financiero con

saldo deudor al término del ejercicio.

•

Partidas a valor financiero – Saldo Acreedor:

Deberá registrar la suma de los montos netos de las partidas a valor financiero

con saldo acreedor al término del ejercicio.

•

Partidas a valor tributario – Saldo Deudor:

Deberá registrar la suma de los montos netos de las partidas a valor tributario con

saldo deudor al término del ejercicio.

•

Partidas a valor tributario – Saldo Acreedor:

Deberá registrar la suma de los montos netos de las partidas a valor tributario con