Basic HTML Version

Ediciones Especiales

diciembre de 2014

81

saldo acreedor al término del ejercicio.

Columna “Total monto ajuste IFRS 1° Aplicación a Patrimonio Financiero”:

•

Saldo deudor:

Registre el monto total de los saldos deudores detallados en la columna “Monto ajuste IFRS 1° Aplicación a

Patrimonio Financiero”.

•

Saldo acreedor:

Registre el monto total de los saldos acreedores detallados en la columna “Monto ajuste IFRS 1° Aplicación a

Patrimonio Financiero”.

Columna “Total monto ajuste del ejercicio a Patrimonio Financiero”:

•

Saldo deudor:

Registre el monto total de los saldos deudores detallados en la columna “Monto ajuste del ejercicio a Patrimonio

Financiero”.

•

Saldo acreedor:

Registre el monto total de los saldos acreedores detallados en la columna “Monto ajuste del ejercicio a Patrimonio

Financiero”.

Columna “Total monto ajuste del ejercicio a Capital Propio Tributario”:

•

Saldo deudor:

Registre el monto total de los saldos deudores detallados en la columna “Monto ajuste del ejercicio a Capital Propio

Tributario”.

•

Saldo acreedor:

Registre el monto total de los saldos acreedores detallados en la columna “Monto ajuste del ejercicio a Capital

Propio Tributario”.

En el recuadro “RUT Represente Legal” registre el número de RUT respectivo, cuando corresponda.

6. El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo prescrito en el N° 15 del Artículo 97

del Código Tributario.

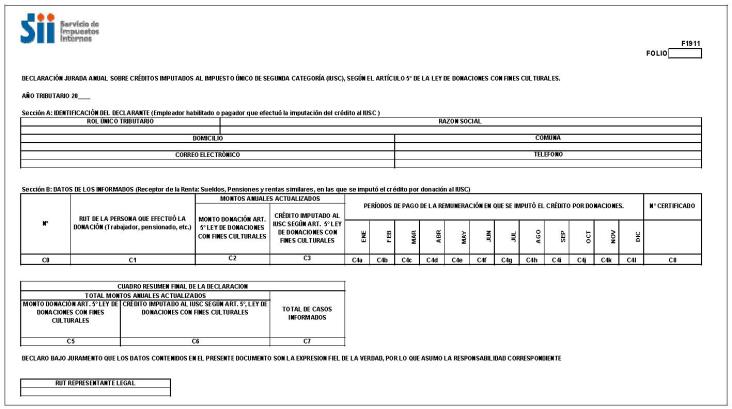

5.80. Declaración Jurada N° 1911

Declaración Jurada Anual sobre créditos imputados al Impuesto Único de Segunda Categoría (IUSC), según el artículo 5° de la ley de

donaciones culturales

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1911

1.

Esta Declaración Jurada debe ser presentada por los empleadores habilitados o pagadores que hayan pagado rentas del Artículo 42 N° 1

de la Ley sobre Impuesto a la Renta, consistente únicamente en sueldos, pensiones y cualesquiera otras rentas similares y cuyos trabajadores

o pensionados hayan solicitado que se les descuente de sus remuneraciones el monto de las donaciones efectuadas con fines culturales o le

hayan informado por escrito, el haber realizado una donación con los mismos fines directamente al beneficiario o donatario.

En ambos casos, es decir, si la donación es descontada de sus remuneraciones o cuando el trabajador o pensionado comunica por escrito haber

efectuado la donación directamente al beneficiario o donatario, el empleador habilitado o pagador debe informar según se indica en el N° 3, las

imputaciones del crédito efectuados a la retención del Impuesto Único de Segunda Categoría (IUSC), correspondiente al mes en que se efectuó

la donación, según lo establecido en la Ley de Donaciones con Fines Culturales.

Por lo tanto, se excluyen de la obligación de presentar la Declaración Jurada, Formulario N° 1911 las personas que no hayan realizado

imputaciones de crédito al IUSC a sus trabajadores o pensionados por concepto de las donaciones indicadas.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE ( EMPLEADOR HABILITADO O PAGADOR QUE EFECTUÓ LA IMPUTACIÓN DEL

CRÉDITO AL IUSC)

Se identificará al empleador habilitado o pagador que pagó la renta, sobre la cual se imputó el crédito contra la retención del IUSC, correspondiente

al mes en que se efectuó la donación, según lo establecido en el inciso segundo del artículo 5°, de la Ley de Donaciones con Fines Culturales,

contenida en el del artículo 8° de la Ley N° 18.985, indicando el RUT, nombre o razón social, domicilio, comuna, correo electrónico y número de

teléfono (se debe anotar el número incluyendo su código de discado directo).

3.

Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA: SUELDOS, PENSIONES Y RENTAS SIMILARES, EN LAS

QUE SE IMPUTÓ EL CRÉDITO POR DONACIÓN AL IUSC)

Columna “N°”: Se registra en orden correlativo, partiendo desde el 1 (uno) las personas informadas.

Columna “RUT de la Persona que efectuó la donación (Trabajador, pensionado, etc.)”: Debe registrarse el RUT del trabajador o pensionado

que efectuó la donación, sea directamente al beneficiario o mediante descuentos por planilla, según lo establecido en el inciso segundo del

artículo 5° de la Ley de Donaciones con fines Culturales.

Columna “Montos Anuales Actualizados”:

Columna “Monto donación Art. 5° Ley de Donaciones con Fines Culturales”: Deberá anotar el monto anual a valor actualizado, de las donaciones

efectuadas dentro del año calendario respectivo, sea que la donación la efectuó el trabajador o pensionado directamente al donatario o

beneficiario o mediante descuento por planilla acordado con su empleador habilitado o pagador.

Columna “Crédito imputado al IUSC según Art. 5° Ley de Donaciones con Fines Culturales”: Deberá anotar el monto anual a valor actualizado del

crédito, determinado por aquellos meses del año calendario respectivo en que los trabajadores o pensionados efectuaron donaciones al amparo

de esta ley, imputado en el mismo mes en que se efectuaron las respectivas donaciones, al Impuesto Único de Segunda Categoría.

Columna “Períodos de pago de la remuneración en que se imputó el crédito por donaciones”: Se debe marcar con una “x”, en cada periodo en

que el trabajador o pensionado efectuó la donación, directamente al donatario o beneficiario o mediante descuento por planilla, conforme a la

Ley de Donaciones con Fines Corporales, es decir, el mismo mes en que el empleador habilitado o pagador efectuó la imputación del crédito

al IUSC.

Columna N° Certificado: Se debe anotar el N° del certificado emitido a cada trabajador o pensionado, informando los créditos por donaciones

rebajados mensualmente del Impuesto Único de Segunda Categoría.

4.

CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Columna “Total montos anuales actualizados”:

Columna “Monto donación Art. 5° Ley de Donaciones con Fines Culturales”: Se debe anotar los totales que resulten de sumar los valores

registrados en la columna “Monto donación Art. 5° Ley de Donaciones con Fines Culturales”.

Columna “Crédito imputado al IUSC según Art. 5° Ley de Donaciones con Fines Culturales”: Se debe anotar los totales que resulten de sumar

los valores registrados en la columna “Crédito imputado al IUSC según art. 5°, Ley de Donaciones con Fines Culturales”.

Columna “Total de Casos Informados”: Corresponde al número total de los casos que se están informando a través de la primera columna de la

Sección B de esta Declaración Jurada, los que deben numerarse correlativamente.

El retardo u omisión de la presentación de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el artículo 97 N° 1 del Código

Tributario.

5.81. Declaración Jurada N° 1912

Declaración Jurada Anual sobre retenciones de Impuesto Adicional y sobre rentas o cantidades pagadas, distribuidas, retiradas,

remesadas, abonadas en cuenta o puestas a disposición de personas sin domicilio ni residencia en Chile.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1912

1. Esta declaración debe ser presentada por los siguientes contribuyentes:

a) Los contribuyentes que hayan efectuado pagos, distribuciones, retiros, remesas, abonos en cuenta o hayan puesto a disposición

de personas sin domicilio ni residencia en Chile de rentas o cantidades afectas a Impuesto Adicional en virtud de lo establecido

en los artículos 58 N°1) y N° 2), 59 y 60 incisos 1° y 2° de la Ley sobre Impuesto a la Renta (LIR), y que deben efectuar las

retenciones de impuesto a que se refiere el artículo 74 N° 4 de la citada Ley, en concordancia con lo señalado en los artículos 79

y 82 del mismo texto legal;

b) Los contribuyentes que hayan efectuado pagos, remesas, abonos en cuenta o hayan puesto a disposición de personas

sin domicilio ni residencia en Chile, rentas o cantidades derivadas de las enajenaciones señaladas en las letras a), c), d),

e), h), y j) del N° 8 del artículo 17 de la LIR, y que deben efectuar las retenciones de impuesto a que se refiere el artículo

74 N° 4 de la citada Ley, en concordancia con lo señalado en los artículos 79 y 82 del mismo texto legal, aún en los casos

que hayan quedado liberados de efectuar la retención por haber operado en la especie lo señalado en el inciso décimo del

N° 4 del artículo 74 de la LIR;

c) Los contribuyentes que hayan efectuado pagos, distribuciones, retiros, remesas, abonos en cuenta o hayan puesto a disposición

de personas sin domicilio ni residencia en Chile, rentas o cantidades acogidas a convenios vigentes para evitar la doble tributación

internacional, incluyendo aquellos casos en que las rentas o cantidades queden liberadas de la retención de impuesto en nuestro

país, en virtud de la aplicación de tales convenios;

d) Las administradoras de fondos de inversión y de fondos mutuos que hayan efectuado pagos, distribuciones, retiros,

remesas, abonos en cuenta o hayan puesto a disposición de personas sin domicilio ni residencia en Chile rentas o

cantidades provenientes de inversiones en fondos de inversión o fondos mutuos, afectas a la retención de impuesto que

establecen los artículos 81 N° 1, letra c) y N°2, letra c), y 86 letra B de la Ley N° 20.712, de 2014, sobre administración de

fondos de terceros y carteras individuales, como también, cuando se trate de la enajenación de cuotas de dichos fondos,

los adquirentes, corredores de bolsa y agentes de valores que actúen por cuenta del vendedor, de acuerdo a lo señalado

en la norma citada;

e) Los adquirentes de acciones, cuotas, derechos y demás títulos que correspondan a las operaciones de enajenación a que

se refieren los artículos 10 inciso tercero y 58 N° 3) de la LIR. Dichos contribuyentes están obligados a efectuar una retención

de impuesto del 20% o 35% sobre la renta gravada con el Impuesto Adicional de 35%, determinada dicha renta conforme a lo

señalado en la letra (b) del N° 3) del artículo 58 de la LIR, y las instrucciones contenidas en la Circular N° 54, de 2013 y en el

Suplemento Tributario; retención que deben declarar y pagar anualmente en el la forma establecida en los artículos 65 N° 1, 69

y 72 (a través del Formulario N° 22); y

f) Las empresas o sociedades que hayan determinado o incurrido en las cantidades a que se refieren los literales i), iii) y

iv), del inciso tercero del artículo 21 de la LIR y las administradoras de fondos de inversión respecto de los desembolsos,

operaciones o cantidades representativas de éstos a que se refiere el artículo 81 N° 1 letra d) de la Ley 20.712, del año

2014, que correspondan a contribuyentes del Impuesto Adicional, en su calidad de accionistas de sociedades anónimas,

sociedades por acciones, o en comandita por acciones, socios de sociedades de personas y aportantes de fondos de

inversión, sea que la empresa o sociedad respectiva se encuentre obligada a declarar sus rentas efectivas de acuerdo a un

balance general según contabilidad completa, o esté acogida al artículo 14 bis de la LIR. Cabe señalar que, en estos casos,

la empresa o sociedad, se encuentra obligada a efectuar una retención anual del 35% sobre dichas sumas, que se debe

declarar y pagar anualmente conforme a las normas contenidas en los artículos 65 N° 1, 69 y 72 del mencionado texto legal,

en el Formulario N° 22. � ������ ��� ��� ��������� ����� �� ���� �� ��������� � ������� ���� �� ���� ����� �� ��������� ���

A partir del año comercial 2015, la tasa de retención a aplicar será de 45%, según lo dispuesto por

el N° 11 del artículo 2° transitorio de la Ley 20.780, de 2014.

Es importante destacar, que la declaración que se hace en este formulario, debe considerar cada operación distinta