Conoce los beneficios tributarios a los que puedes acceder

¿En qué consiste?

Es un beneficio que establece que por cada hija o hijo estudiando, las y los progenitores pueden acceder a una rebaja de los impuestos a pagar de hasta $169.033 (4,4 UF) en la Declaración de Renta (el monto se divide entre ambos), siempre que cumpla con los requisitos.

Requisitos

La suma anual de las rentas totales de las y los progenitores en conjunto NO puede ser superior a $30.426.018 (792 UF).

TEN PRESENTE QUE:

De común acuerdo, las y los progenitores pueden decidir traspasar su porcentaje del beneficio al otro, en un procedimiento llamado cesión del beneficio de Crédito por Gastos en Educación.

Este beneficio NO es un bono, sino que una rebaja del impuesto a pagar.

Es muy importante que verifiques SI REALMENTE CUMPLES ESTE REQUISITO, es decir, que la suma anual de las rentas totales de los progenitores en conjunto NO SUPERE LAS 792 UF, ya que es el principal motivo de error en las solicitudes, y puede ser la causa de que tu declaración quede observada y se retrase una eventual devolución.

Quien solicite el beneficio debe haber tenido una renta anual superior a $10.091.628, es decir estar afecto a Impuesto Global Complementario.

Los hijos deben ser menores de 25 años al 31 de diciembre de 2024, estar matriculados en una institución de enseñanza pre escolar, básica, diferencial y/o media, reconocida por el Estado, y contar con un mínimo de asistencia del 85% (o menor cuando exista algún impedimento justificado o en casos de fuerza mayor). No aplica para menores de 25 años que estén cursando la Educación Superior. Revisa en mineduc.cl las instituciones de enseñanza pre escolar, básica, diferencial y/o media reconocidas por el Estado.

¿En qué consiste?

Es un beneficio que permite que las personas que han solicitado un crédito o mutuo con garantía hipotecaria para la compra de una vivienda nueva con destino habitacional accedan a una rebaja de los impuestos a pagar o una devolución si corresponde, por el monto pagado como dividendos. El beneficio estará disponible solamente hasta el año tributario 2029.

¿Cuál es el monto al que podré acceder?

Para esta Operación Renta, el monto del crédito corresponderá a los dividendos efectivamente pagados con tope de $1.076.704 (16 UTM a diciembre de 2024*).

*Tope 16 UTM: $ 1.076.704 (valor UTM diciembre 2024: $67.294).

Considera que el monto de los dividendos solo comprende la amortización del capital e intereses, sin incluir otros recargos tales como seguros, comisiones u otro que se pacten.

A quién está dirigido

Pueden acceder a este beneficio las personas naturales con residencia o domicilio en Chile que adquieran una vivienda y cumplan con las características y condiciones que establece la Ley N°21.631.

- Debe ser nueva (primera venta efectuada sobre ella) y estar destinada a la habitación.

- La adquisición debe haber sido mediante crédito o mutuo con garantía hipotecaria, con bancos o instituciones financieras.

- Debe estar construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1 de noviembre de 2023.

- Si no tiene recepción final conforme en dicha fecha, que exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

LA VIVIENDA DEBE CUMPLIR CON LAS SIGUIENTES CARACTERÍSTICAS:

- La escritura pública de compraventa debe tener fecha a partir del 1 de noviembre de 2023.

- La vivienda debe estar inscrita en el Conservador de Bienes Raíces a nombre de la persona que va a solicitar el beneficio, al 30 de septiembre de 2024.

- Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, solo será necesario que la respectiva escritura de compraventa se haya suscrito entre el 1 de noviembre de 2023 y el 30 de septiembre de 2024.

ADICIONALMENTE EL CONTRATO DE COMPRAVENTA E INSCRIPCIÓN DE COMPRAVENTA E INSCRIPCIÓN DEBE CUMPLIR LOS SIGUIENTES REQUISITOS:

Más información, revisa la Circular N°51 de diciembre de 2023.

- Debe ser nueva (primera venta efectuada sobre ella) y estar destinada a la habitación.

- La adquisición debe haber sido mediante crédito o mutuo con garantía hipotecaria, con bancos o instituciones financieras.

- Debe estar construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1 de noviembre de 2023.

- Si no tiene recepción final conforme en dicha fecha, que exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

IMPORTANTE:

¿Cómo se solicita?

Si cumples los requisitos, al realizar tu declaración de Renta anual en abril el monto del crédito a solicitar se incorporará automáticamente en la propuesta de Renta, en base a la información proporcionada al Servicio por bancos e instituciones financieras.

Sin perjuicio de ello, puedes solicitar el beneficio incorporando el monto en tu Formulario 22, si cumple los requisitos establecidos en la Ley, aun cuando no se haya incorporado automáticamente en tu propuesta.

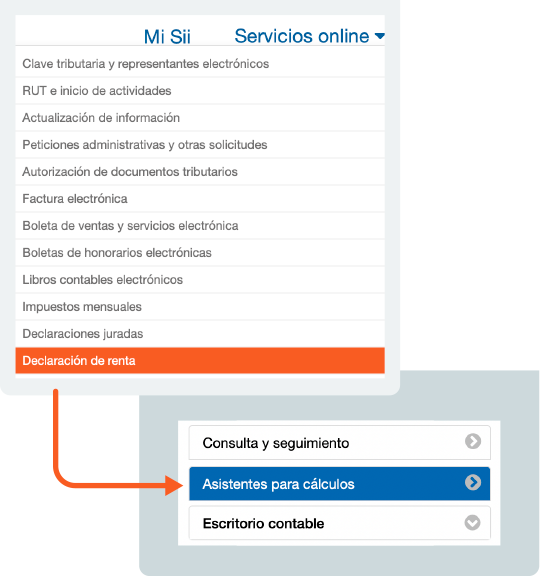

En sii.cl, menú Servicios Online, Declaración de Renta, opción Asistentes para cálculos, es posible acceder al Asistente de cálculo de rebaja por intereses pagados por créditos con garantía hipotecaria, según Art. 55 bis, donde se podrá verificar el monto del beneficio que se puede utilizar en la Declaración de Impuesto Anuales a la Renta.

Ver ruta

Revisa estos ejemplos

¿En qué consiste?

Es un beneficio que te permite rebajar de la Renta Bruta Imponible Anual, los intereses pagados por créditos con garantía hipotecaria, destinados a adquirir o construir una o más viviendas (nuevas o usadas), o en créditos de igual naturaleza destinados a pagar los créditos señalados. El beneficio tiene un tope de $6.460.224 (8 UTA) y el monto de la rebaja dependerá de tu Renta Bruta Anual:

Renta Imponible Anual |

Monto de la Rebaja |

Inferior a $72.677.520 (90 UTA). |

Todos los intereses efectivamente pagados durante el año, hasta el tope de 8 UTA ($6.460.224). |

Igual o mayor a $72.677.520 y hasta $121.129.200 (90 y 150 UTA). |

Se determina multiplicando el interés pagado (con tope de 8 UTA) por el siguiente factor: |

Superior a $121.129.200 (150 UTA) |

No tiene derecho a la rebaja. |

Valor de la UTA a diciembre de 2024 = $807.528.-

Requisitos

Haber adquirido una vivienda, nueva o usada, mediante un crédito hipotecario con garantía hipotecaria y estar pagando el crédito.

Cómo acceder al beneficio

Al ingresar a declarar Renta, tu Propuesta de Declaración incorporará el monto del beneficio, ya que la información es proporcionada por tu banco o institución financiera.

IMPORTANTE:

- Antes de enviar tu Declaración de Renta, revisa siempre que la información de tus agentes retenedores o informantes sea la correcta. Puedes hacerlo ingresando a la opción Información de sus ingresos, agentes retenedores y otros.

- Si detectas alguna inconsistencia, comunícate con tu agente retenedor (te entregamos sus datos de contacto en el despliegue del detalle de cada uno de ellos) para que pueda corregir los antecedentes. Para evitar problemas posteriores, la recomendación siempre es no realizar tu declaración hasta que esta inconsistencia se haya resuelto.

- Este beneficio es compatible con el beneficio de Crédito por Compra de Viviendas Nuevas, establecido en la ley N° 21.631, correspondiente a un crédito reembolsable de hasta 16 Unidades Tributarias que podrá ser imputado contra el impuesto a la Renta determinado por las personas, entre los años tributarios 2024 y 2029.

Revisa este ejemplo

¿En qué consiste?

Si vendes uno más bienes raíces, y la ganancia que obtienes es menor a 8 mil UF, puedes acceder a un beneficio que te permite no pagar impuestos hasta ese monto. Es decir, la utilidad obtenida (diferencia entre el valor de venta y el valor de compra), irá sumándose y gozará del carácter de ingreso no renta hasta completar el límite de 8.000 UF, independiente del número de enajenaciones que realices y de las propiedades que tengas, y aplica solo para propiedades adquiridas después del 1 de enero de 2004.

Por ejemplo, si compraste una casa por 2 mil UF y la vendiste por 4 mil UF, el mayor valor obtenido (utilidad) fue de 2 mil UF, por lo que estará libre de impuestos. Pero si compraste dos departamentos a 4 mil UF y 5 mil UF, y los vendiste por 7 mil UF y 11 mil UF, la ganancia que tuviste fue de 9 mil UF, por lo que te corresponde pagar impuestos por las 1.000 UF (diferencia entre el total de la ganancia y el límite de 8 mil UF del beneficio tributario).

- El valor de adquisición, reajustado de acuerdo a la variación del Índice de Precios al Consumidor entre el mes anterior a la adquisición del bien respectivo y el mes anterior al de la enajenación, con los ajustes que contempla la Ley.

- El avalúo fiscal del bien respectivo, vigente al 1 de enero de 2017, reajustado en la forma que establece la Ley.

- Debe estar construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1 de noviembre de 2023.

- El valor de mercado al 29 de septiembre de 2014, acreditado fehacientemente por el contribuyente mediante el procedimiento de comunicación de tasación a valor de mercado de Bienes Raíces ante el SII, que se cerró en junio de 2016.

Para calcular el mayor obtenido,

se puede considerar como valor de adquisición:

Para facilitar tu declaración, cuentas con un asistente para determinar si tienes derecho a este beneficio tributario o si estás afecto a impuestos, dependiendo de las características de la transacción.

Si estás afecto a impuesto, tienes dos opciones:

Pagar el impuesto de acuerdo a la tasa de Impuesto Global Complementario (IGC) que corresponda a tus ingresos del año, o a la tasa promedio de los años en que tuviste la propiedad, con un máximo de 10 años.

Optar por un impuesto único y sustitutivo de 10%, sobre la base de renta percibida.

¿En qué consiste?

Si como Persona Natural percibiste ingresos a partir de un contrato de arriendo de propiedades no agrícolas y agrícolas, podrás descontar de tu Impuesto Global Complementario el Impuesto Territorial (contribuciones) que hayas pagado dentro del año y cuyas rentas se encuentren registradas en el Cod. 1849 de la letra a) de la línea 5 del F22.

Considera que podrás acceder a un Asistente de Arriendos de Bienes Raíces, que facilitará la declaración de los ingresos y además realizará el cálculo del crédito por contribuciones (si corresponde).

TEN PRESENTE QUE:

En caso de generarse un excedente, este no tendrá derecho a devolución ni a imputación a otro impuesto.

¿A quién está dirigido?

A Personas Naturales que perciban ingresos o rentas a partir del arriendo de bienes raíces no agrícolas y agrícolas y que deban pagar Impuesto Global Complementario, IGC.

¿En qué consiste?

Los ingresos generados a partir del arriendo deben tributarse por el monto percibido según el contrato de arrendamiento, sin rebajas de ningún tipo.

El Impuesto Territorial (las cuotas de las contribuciones correspondientes), deben estar pagadas dentro del año comercial respectivo. Es decir, para poder acceder a este beneficio en la Operación Renta 2025, las cuotas de las contribuciones deben haberse pagado hasta el 31 de diciembre de 2024.

¿Cómo acceder?

Al presentar tu Declaración de Renta, debes completar la información en el código [1637], línea 39 del Formulario 22, correspondiente al monto a descontar del IGC.

REVISA ESTE EJEMPLO:

María es dueña de un bien raíz no agrícola, que no corresponde a un DFL 2, el que arrendó por todo el año 2024, recibiendo por esto un ingreso mensual de $900.000, que se acredita mediante el respectivo contrato. María no registra otros ingresos y pagó oportunamente el impuesto territorial o contribuciones de 2024 en las siguientes 4 cuotas: cuotas 1 y 2 por $50.000 y cuotas 3 y 4 por $55.000.

Es decir, María tuvo ingresos por este arriendo, durante 2024, de $11.038.500.

Si bien el monto total de contribuciones pagadas durante 2024 y actualizadas por factor de IPC ascendió a $213.480, corresponde usar solo el tope que se determina, en este caso, de acuerdo a las rentas por arrendamiento porque María no registra otros ingresos.

Así, al total de ingresos de María durante 2024, se les debe aplicar la tasa que le corresponde pagar de acuerdo a su tramo de ingresos (definido en la tabla del Impuesto Global Complementario).

En el caso de María, sus ingresos están en el tramo que va de:

$10.901.628,01 a $24.225.840,00

por lo tanto, factor a aplicar es de 0,04:

$11.038.500 x 0,04 = $ 441.540

A este valor ($441.540) se le debe restar la cantidad a rebajar definida en la tabla del IGC, que en este tramo es de $436.065,12.

$441.540 - $436.065,12 = $5.475 (Impuesto Global Complementario determinado según tabla).

Te beneficia principalmente si:

- Trabajas en forma dependiente y tienes sueldo mensual variable, o

- No percibiste ingresos en uno o más meses del año.

Al reliquidar (es decir, al aplicar la tasa de impuesto considerando tus ingresos sobre una base anual), podrías obtener la devolución de los impuestos pagados en exceso en los meses en que tu ingreso fue mayor, o bien, en los meses en que tuviste ingresos y, por lo tanto, la tasa del impuesto que se aplicó fue mayor a la tasa que hubieras obtenido considerando la suma anual del total de tus rentas.

¿Cómo accedo?

Tu propuesta de Declaración de Renta incorporará automáticamente la reliquidación, por lo que solo tienes que declarar.

TEN PRESENTE QUE:

Si percibes rentas de un solo empleador, tienes la opción de declarar para acceder al beneficio.

Antes de enviar tu Declaración de Renta, revisa siempre que la información de tus agentes retenedores o informantes sea la correcta.

Si detectas alguna inconsistencia, comunícate con tu agente retenedor (te entregamos sus datos de contacto en el despliegue del detalle de cada uno de ellos).

En qué consiste

Si percibiste rentas anuales mayores a $250.333.680 (310 UTA) y realizaste retiros u obtuviste dividendos por tu participación en sociedades, puedes aplicar un crédito del 5% por dichos retiros o dividendos, sobre la parte que exceda las 310 UTA.

A quién está dirigido

A personas con retiros y dividendos afectos al Impuesto Global Complementario (IGC) y que tengan derecho a crédito (artículo 56 número 3 de la LIR), sujetos a la obligación de restitución.

Requisitos

Sus rentas deben exceder a $250.333.680 (310 UTA), según el valor al término del ejercicio.

Cómo acceder

Al presentar tu Declaración de Renta, debes completar la información en el Código [1636], línea 38.