Basic HTML Version

Ediciones Especiales

abril de 2012

112

2 . 0 . 1 . 2

IGCs/RA sin R

= Impuesto Global Complementario determinado sobre las Rentas Anuales obtenidas por el afiliado

durante el año calendario sin considerar o incluir los retiros de los Ahorros Previsionales efectuados en dicho

período, debidamente reajustadas estas rentas al término del ejercicio en los términos previstos por el inciso

penúltimo del artículo 54 de la Ley de la Renta.

M.R.R.

= Monto Retiros de Ahorro Previsional efectuados durante el año calendario respectivo, debidamente

reajustados en la forma prevista por el inciso penúltimo del artículo 54 de la Ley de la Renta.

(7

)

Ahora bien, cuando los retiros de los Ahorros Previsionales sean efectuados por las personas indicadas en la letra (b) del

N° 5 precedente, esto es, los pensionados o las personas que cumplan con los requisitos de edad y monto de pensión en

los términos explicados en dicho literal, la tasa del impuesto único se determinará de la siguiente manera, expresándose

con dos decimales, elevando toda cifra igual o superior a cinco milésimas al centésimo superior y despreciando toda cifra

inferior a cinco milésimas.

TIU = (IGC s/RA con R - IGCs/RA sin R) x 100

M. R.R.

Donde

=

TIU

= Tasa de Impto. Único

IGCs/ RA con R

= Impuesto Global Complementario determinado sobre las Rentas Anuales obtenidas por el afiliado durante

el año calendario respectivo más los retiros de Ahorro Previsional efectuados en dicho período, ambas rentas reajustadas al

término del ejercicio, de acuerdo a la forma prevista por el inciso penúltimo del artículo 54 de la Ley de la Renta.

IGCs/RA sin R

= Impuesto Global Complementario determinado sobre las Rentas Anuales obtenidas por el afiliado durante el año

calendario sin considerar o incluir los retiros de los Ahorros Previsionales efectuados en dicho período, debidamente reajustadas

estas rentas al término del ejercicio en los términos previstos por el inciso penúltimo del artículo 54 de la Ley de la Renta.

M.R.R.

= Monto Retiros de Ahorro Previsional efectuados durante el año calendario respectivo, debidamente reajustados en la

forma prevista por el inciso penúltimo del artículo 54 de la Ley de la Renta.

(B) Situación tributaria del retiro de los ahorros previsionales colectivos

(1)

Conforme a lo dispuesto por el inciso final del artículo 42 bis de la

LIR

e inciso quinto del artículo 20 L del D.L. N° 3.500/80, cuando

los ahorros previsionales voluntarios colectivos efectuados por el empleador sean retirados por éste por no haber pasado a ser de

propiedad del trabajador por no cumplirse con las exigencias establecidas para ello, incluida la rentabilidad generada por dichos

aportes, tales sumas serán consideradas como ingresos para el empleador y afectos a las normas generales que regulan el

impuesto de Primera Categoría, esto es, se agregarán a los ingresos brutos afectos a dicho tributo del ejercicio en que se efectúo

el retiro, y además, serán considerados ingresos brutos para el cumplimiento de los pagos provisionales mensuales.

En todo caso,

cuando el empleador procede a efectuar el retiro de los ahorros previsionales voluntarios en comento, la

AFP

o la

Institución Autorizada respectiva, deberá efectuar la retención de impuesto establecida en el N° 3 del inciso primero del artículo

42 bis de la

LIR

, comentada en el

Código (832) de la Línea 53 del Formulario N° 22

, la que debidamente actualizada en la

forma indicada en dicho literal, se dará de abono al Impuesto de Primera Categoría que afecte a los retiros de tales ahorros

considerados como ingresos para los efectos de la Ley de la Renta.

(2)

Por su parte, y de acuerdo a lo establecido por el inciso quinto del artículo 20 L del D.L. N° 3.500/80, cuando los mencionados

ahorros previsionales voluntarios colectivos efectuados por los empleadores, sean retirados por los trabajadores por haber

pasado a su propiedad al cumplirse con las exigencias legales requeridas para ello, incluida la rentabilidad generada por dichos

aportes, y no sean destinados a anticipar o a mejorar las pensiones, se afectarán con el impuesto único establecido en el N° 3 del

inciso primero del artículo 42 bis de la

LIR

; tributo que se aplicará en los mismos términos instruidos en la letra

(A)

anterior.

(C)

Cantidades que no se consideran retiros y que no se afectan con el Impuesto Único del N° 3 del artículo 42 bis de la

LIR

La parte final del inciso segundo del N° 3 del inciso primero del artículo 42 bis de la Ley de la Renta, dispone que no se

considerarán retiros para los efectos de la aplicación del impuesto único comentado anteriormente, los traspasos de recursos que

se efectúen entre entidades administradoras de los APV, siempre y cuando las cantidades traspasadas a las nuevas instituciones

que las reciban continúen acogidas a alguno de los regímenes tributarios que establece la norma legal precitada. Igualmente

no se consideran retiros para los efectos de la aplicación del impuesto único que se comenta,

las comisiones

que cobren las

Instituciones Autorizadas por la administración de las Cuentas de Ahorro Previsional Voluntario a que se refiere el artículo 42 bis

de la LIR.

Por su parte, los contribuyentes que hayan optado por el régimen tributario establecido en el inciso segundo del artículo 42 bis

de la LIR, los aportes por concepto de Ahorro Previsional Voluntario que sean de su cargo, no se rebajarán de la base imponible

del impuesto que les afecte, y tampoco tales contribuyentes cuando retiren dichos recursos de Ahorro Previsional en la parte que

correspondan a los aportes enterados, se afectarán con el impuesto único establecido en el N° 3 del inciso primero del artículo

42 bis de la

LIR

, a declarar en esta Línea 47.

(D)

No inclusión en la Renta Bruta Global del Impuesto Global Complementario de los retiros de los ahorros previsionales

voluntarios que hayan quedado afectos al impuesto único que establece el N° 3 del artículo 42 bis de la Ley de la

Renta

Teniendo presente que de acuerdo a lo dispuesto por el N° 3 del inciso primero del artículo 42 bis de la Ley de la Renta, los

ahorros previsionales voluntarios a que se refiere dicha norma cuando éstos se retiran y no se destinan a los fines que prevé la

ley, se encuentran

afectos a un impuesto único a la renta

, tales retiros en virtud de la tributación única a que están sometidos,

no deben incluirse en la Renta Bruta Global del Impuesto Global Complementario para los fines que señala el N° 3 del artículo

54 de la Ley de la Renta, esto es, tales cantidades no deben declararse o incluirse en la Línea 8 del Formulario N° 22, según

instrucciones impartidas en esta línea.

(E)

Información que las entidades administradoras del sistema de ahorro previsional voluntario deben proporcionar a los

contribuyentes

Las Instituciones Administradoras de los Planes de Ahorro Previsional Voluntario que se comenta, de acuerdo a lo previsto por

la parte final del N° 4 del inciso primero del artículo 42 bis de la Ley de la Renta, deberán informar

anualmente

al contribuyente,

de los montos de ahorro efectuados durante el año calendario respectivo y los retiros de los mismos realizados en igual período,

antecedentes que deberán entregarse en la oportunidad y forma determinada en la Resolución Exenta N° 19, de fecha 04.02.2009,

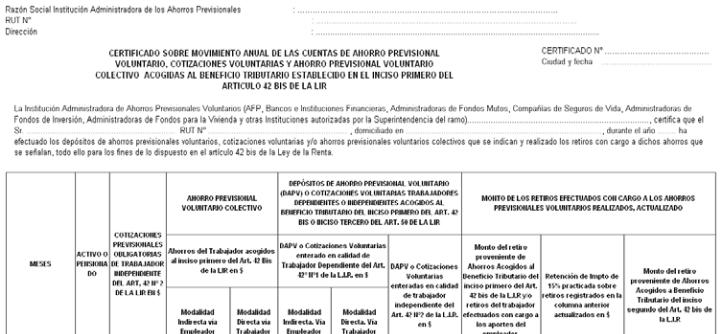

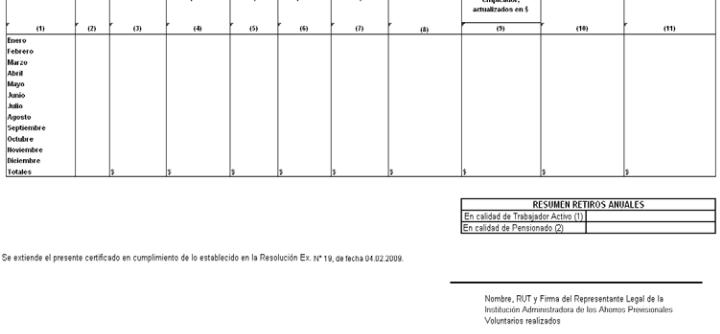

esto es, mediante

el Modelo de Certificado N° 24, que se presenta a continuación, a emitirse hasta el 14.03.2012, conforme

a las instrucciones contenidas en la Circular N° 13, de 2012 y Suplemento sobre Emisión de Certificados y Declaraciones

Juradas 2012, publicado en el Diario El Mercurio el día 29.12.2011,

instructivos publicados en Internet

(www.sii.cl).

MODELO DE CERTIFICADO Nº 24, SOBRE MOVIMIENTO ANUAL DE LAS CUENTAS DE AHORRO PREVISIONAL VOLUNTARIO,

COTIZACIONES VOLUNTARIAS Y AHORRO PREVISIONAL VOLUNTARIO COLECTIVO ACOGIDAS AL BENEFICIO TRIBUTARIO

ESTABLECIDO EN EL INCISO PRIMERO DEL ARTICULO 42 BIS DE LA LIR

(F)

Declaración del impuesto único por concepto de retiros de ahorros previsionales voluntarios

Cuando los trabajadores dependientes, jubilados o pensionados deban declarar el impuesto único a que se refiere esta Línea 47,

(Código 767) y durante el año 2011, sólo hayan percibido rentas afectas al Impuesto Único de Segunda Categoría, no deberán

declarar las rentas del artículo 42 N° 1 en la Línea 9 del Formulario N° 22. Igual situación ocurre con los contribuyentes antes

indicados o los afectos al impuesto Global Complementario del artículo 42 N° 2 de la LIR, cuando las rentas obtenidas durante

el año 2011 sean iguales o menores al límite exento de la base imponible del impuesto personal precitado o las citadas rentas

se encuentren exentas del referido tributo. Lo anterior, es sin perjuicio que los contribuyentes señalados deban declarar aquellas

rentas que le den derecho a recuperación de un crédito a su favor.

En el caso que los referidos contribuyentes no hayan obtenido rentas durante el año calendario 2011 o éstas encontrarse exentas

(

solo haber efectuado retiros de APV

), de todas maneras deben declarar en el Código (767) de esta Línea 47 el impuesto único

del N°3 del artículo 42 bis de la LIR, que resulte de la aplicación de las fórmulas indicadas en la

letra (A) precedente.

(G)

Ejemplos sobre la forma de calcular el Impuesto Único que afecta a los Retiros de Ahorro Previsional Voluntario

(1) Respecto de afiliados que aún no se han pensionado

A.-

ANTECEDENTES

(a.1)

Rentas Netas Anuales percibidas por el afiliado actualizadas al término del año calendario

2011, y registradas en la Línea 17 del Formulario N° 22 (Base Imponible Impuesto Global

Complementario.........................................................................

$ 28.550.000

(a.2) Monto retiros de APV acogido al régimen del inciso primero del artículo 42 bis de la LIR efectuados

por el afiliado durante el año calendario 2011, actualizados al término del ejercicio....

$ 3.500.000