Basic HTML Version

Ediciones Especiales

abril de 2012

42

2 . 0 . 1 . 2

vigente a la fecha de la operación, de acuerdo a la publicación efectuada por el Banco Central de Chile.

(c)

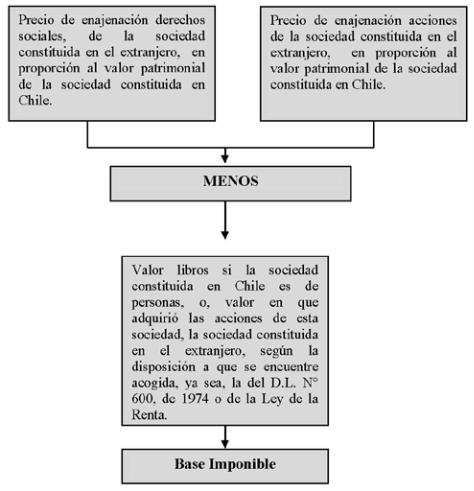

Lo anterior se puede resumir con el siguiente esquema:

(d)

De acuerdo a lo establecido por el nuevo inciso final del N° 2 del artículo 58 de la Ley de la Renta, el contribuyente

podrá optar por someterse al régimen de tributación que, conforme a las normas generales de la Ley de la Renta,

hubiera correspondido aplicar a la enajenación de las acciones o derechos sociales de la sociedad o entidad

establecida en Chile, de haberse efectuado dicha operación en el país.

(e)

Los contribuyentes con domicilio o residencia en Chile que no lleven contabilidad para determinar sus rentas

las que obtengan por los conceptos a que se refiere esta Letra (E) las declararán en esta Línea 7 para su

afectación con el impuesto Global Complementario y en la Línea 36 para su gravamen con el impuesto de

Primera Categoría, cuando se afecten con el régimen general de tributación o la Línea 39 cuando se graven con

el Impuesto Único de Primera Categoría. Los demás contribuyentes para los mismos efectos antes indicados

utilizarán las líneas 1, 2 ó 5 y 36 ó 39 del Formulario N° 22, según sea el sistema de contabilidad que lleven para

determinar sus rentas.

(8)

El artículo 1° transitorio de la Ley N° 19.840, publicada en el Diario Oficial de 23 de Noviembre del año 2002, establece

que lo dispuesto por dicha ley regirá

a contar del día 1° del mes siguiente al de su publicación en el Diario Oficial

.

(F)

Forma de declarar las rentas en la Línea 7 (Código 155)

(1)

Cuando las rentas referidas en la

letra (C) anterior,

sólo se encuentren afectas a los impuestos Global Complementario

o Adicional

(exentas del Impuesto de Primera Categoría),

debe registrarse en esta Línea 7 (Código 155) el

monto

total

de ellas, sin deducir los resultados negativos obtenidos en estas mismas operaciones, los cuales se registrarán

en la Línea 12, de acuerdo con las instrucciones impartidas para dicha línea.

(2)

Por el contrario, cuando las mencionadas rentas, además de los impuestos personales antes indicados, se encuentren

afectas también al Impuesto de Primera Categoría, deberá anotarse en esta Línea 7 (Código 155) el saldo

neto

de ellas

, vale decir, a nivel del Impuesto de Primera Categoría deberá efectuarse previamente la compensación entre

los resultados positivos y negativos obtenidos de tales operaciones, reajustando primeramente dichos conceptos por

los Factores de Actualización contenidos en la

TERCERA PARTE

de este Suplemento Tributario, considerando para

ello el mes en que se obtuvo el resultado correspondiente. La diferencia resultante,

siempre que sea positiva

, es la

que debe anotarse en esta línea. Si de la compensación referida resulta

una diferencia negativa

, no la anote en esta

Línea 7, sino que en la Línea 12, para lo cual aténgase a las instrucciones impartidas para dicha línea.

(G)

Determinación de las rentas a declarar en esta línea (Código 155)

(1)

Cuando se trate de operaciones de crédito de dinero, el “

interés

” que debe declararse en esta línea (Código 155), es

el “

real

” obtenido en dichas operaciones, determinado éste de conformidad a las normas del artículo 41 bis de la Ley

de la Renta y de la Resolución Ex. N° 5.111, de 1995, modificada por la Resolución Exenta N° 68, de 2010, ambas

publicadas en Internet (www.sii.cl).

De acuerdo a lo dispuesto por esta norma legal, se entiende por “

interés real”

, la cantidad que el acreedor tiene

derecho a cobrar al deudor, en virtud de la ley o de la convención celebrada entre las partes, por sobre el capital inicial

debidamente reajustado por la variación de la Unidad de Fomento (UF) experimentada en el plazo que comprende

la operación. Por lo tanto, la diferencia existente entre la suma invertida originalmente, debidamente reajustada en

la forma antes indicada y lo efectivamente percibido por el inversionista a la fecha del vencimiento de la operación,

constituye el “

interés real

” para los efectos del impuesto Global Complementario y a registrar en esta línea 7 (Código

155). En todo caso, en la

Circular del SII Nº 13, del año 2012

,

y en Suplemento Tributario sobre Emisión de

Certificados y Declaraciones Juradas 2012, publicado en el Diario El Mercurio el día 29 de diciembre del año

2011

, instructivos publicados en Internet (www.sii.cl), se contienen las instrucciones en detalle cómo determinar los

intereses a declarar en esta línea, formulándose en dichos instructivos algunos ejemplos prácticos, de acuerdo al tipo

de la moneda en que se efectuó la inversión. Además, el valor de la Unidad de Fomento, correspondiente a los

años

2010 y 2011,

se contiene en la

TERCERA PARTE

de este Suplemento Tributario.

(2)

El mayor valor obtenido en el rescate de cuotas de Fondos Mutuos, no acogidos a los mecanismos de incentivo al

ahorro de los artículos 42 bis y 57 bis de la Ley de la Renta,

cualquiera sea la fecha de adquisición de la cuota

,

se determina de acuerdo a lo dispuesto por el inciso segundo del Art. 17 del D.L. Nº 1.328/76, y a lo instruido por la

(4)

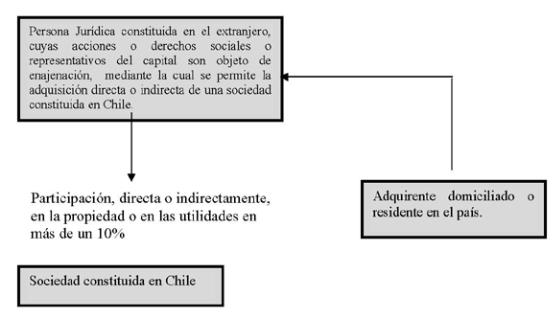

En otras palabras, con motivo de la modificación incorporada se considerará también renta de fuente chilena aquella que

provenga de la enajenación de acciones o de derechos sociales u otras formas que sean representativas del capital de

una persona jurídica constituida en el exterior, efectuada a una persona domiciliada, residente o constituida en el país, y

a través de dicha operación esta última persona adquiere, directa o indirectamente, participación en la propiedad o en las

utilidades de otra sociedad también constituida en Chile.

Lo anterior se puede graficar de la siguiente manera:

(5)

No obstante lo anterior, la parte final del párrafo agregado al inciso segundo del artículo 10 que se comenta, señala

que, en todo caso, no constituirá renta de fuente chilena la suma que se obtenga de la enajenación de las acciones

o derechos sociales referidos, cuando la participación, que se adquiere directa o indirectamente de la sociedad

constituida en Chile, represente un 10% ó menos del capital o de las utilidades o se encuentre el adquirente bajo un

socio o accionista común con ella que, directa o indirectamente, posea o participe en un 10% ó menos del capital o de

las utilidades. Cabe tener presente, que los porcentajes antes mencionados no sólo se determinan por cada operación

que efectúe el inversionista, sino que considerando todas las operaciones que se realicen en fechas posteriores, y

en el evento que se superen dichas porciones el ingreso obtenido constituirá una renta de fuente chilena afecta a los

impuestos de la Ley de la Renta.

(6)

Por otra parte, se señala que lo dispuesto por el nuevo inciso segundo del artículo 10 de la Ley de la Renta, también

tendrá aplicación cuando se trate de la enajenación de acciones de sociedades extranjeras pertenecientes a una

sociedad acogida a las normas del artículo 41 D de la ley del ramo, cuando con dicha operación se permita obtener una

participación en otra sociedad establecida en el país, en los términos que lo precisa la norma que se comenta, teniendo

presente que para la aplicación de lo dispuesto por la referida disposición las sociedades plataformas para los efectos de

la Ley de la Renta, no se consideran domiciliadas en Chile.

Lo anterior se podría dar como ejemplo, cuando una sociedad plataforma “A” tiene acciones en una sociedad “B”,

domiciliada en un tercer país, por medio de la cual la sociedad plataforma “A” tiene participación en una sociedad “C”

domiciliada en Chile. La sociedad plataforma “A” vende sus acciones en la sociedad “B” a una sociedad “D “domiciliada

en Chile, lo que trae como consecuencia que la sociedad “D” tenga participación indirecta en la sociedad “C” domiciliada

en Chile, dándose en este caso, el supuesto básico del inciso 2° del artículo 10 en comento, en cuanto a que existe

una enajenación de acciones o derechos sociales representativos del capital de una persona jurídica constituida en el

extranjero (sociedad “B”) efectuada a una persona jurídica domiciliada en el país (sociedad “D”), por medio de la cual

se adquiere participación en una sociedad constituida en Chile (sociedad “C”). Lo antes expuesto no tendría aplicación,

por ejemplo, cuando una sociedad plataforma “A” tiene acciones en una sociedad “B”, domiciliada en un tercer país, por

medio de la cual la sociedad plataforma “A” tiene participación en una sociedad “C” domiciliada en Chile. La sociedad

plataforma “A” vende sus acciones en la sociedad “B” a una sociedad “D” domiciliada en el extranjero, lo que trae como

consecuencia que la sociedad “D” tenga participación indirecta en la sociedad “C” domiciliada en Chile. En este caso, no

tiene aplicación lo dispuesto por el inciso 2° del artículo 10, atendido a que para los efectos de la Ley de la Renta, las

sociedades constituidas al amparo del artículo 41 D de la ley precitada, se entienden no domiciliadas en Chile. En otras

palabras, la enajenación de acciones o derechos que una sociedad plataforma “A” tiene en una sociedad “B” domiciliada

en el exterior realizada a una sociedad “D” también domiciliada en el exterior, constituye una operación realizada entre

sociedades extranjeras.

(7)

Cuando las nuevas rentas consideradas de fuente chilena sean obtenidas por contribuyentes con domicilio o residencia

en el extranjero les afectará la siguiente tributación:

(a)

Según lo establecido por el nuevo inciso penúltimo del N° 2 del artículo 58 de la Ley de la Renta, las cantidades

que los contribuyentes con domicilio o residencia en el extranjero obtengan de las operaciones de enajenaciones

señaladas en el N° 3 precedente y que constituya renta de fuente chilena, de acuerdo a lo preceptuado por el inciso

segundo del artículo 10 de la ley precitada, se afectará con el impuesto Adicional de 35%, que establece el precepto

legal indicado en primer lugar, en carácter de

impuesto único a la renta

, -lo que significa que la renta no se gravará

con ningún otro impuesto de la ley del ramo-, y deberá ser retenido conforme a lo establecido por el N° 4 del artículo

74 de la ley antedicha, en concordancia con lo contemplado por el artículo 79 de la misma ley.

(b)

Para la determinación de la renta afecta a impuesto, siempre se considerará como referente el valor de enajenación

de los derechos sociales o de las acciones, según si la sociedad constituida en el extranjero sea de personas o

anónima. De este precio, deberá deducirse el valor de libros de los derechos sociales de la sociedad constituida

en Chile, en la cual tendrá participación directa o indirecta el adquirente, si ésta es sociedad de personas,

aplicando las normas del artículo 41, inciso tercero, de la Ley sobre Impuesto a la Renta. En el caso que ésta

sea una sociedad anónima, se deducirá el valor en que adquirió las acciones la sociedad enajenante, aplicando

las normas del inciso segundo del número 8° del artículo 17 de la ley anteriormente citada. Si a consecuencia

de enajenarse los derechos sociales o las acciones de la sociedad extranjera solamente se adquiere una parte

de la sociedad constituida en Chile, la deducción aplicable al precio de enajenación de los derechos sociales o

acciones de la sociedad extranjera será proporcional a la participación que, consecuencialmente, se obtenga en

la sociedad constituida en Chile.

El precio de enajenación de los derechos sociales o de las acciones, según corresponda, deberá previamente

determinarse en la proporción que represente el valor libro de la sociedad constituida en Chile –en la cual tendrá

participación el adquirente- en el patrimonio de la sociedad que enajena los valores señalados.

En el caso que el precio de la enajenación se hubiera pactado en moneda extranjera, para su conversión a moneda

nacional, deberá considerarse el tipo de cambio de la moneda extranjera de que se trate, según su cotización