Basic HTML Version

Ediciones Especiales

abril de 2012

43

2 . 0 . 1 . 2

respectiva Superintendencia de Valores y Seguros, es decir, deduciendo del valor de rescate de las cuotas del Fondo

Mutuo el valor de adquisición, debidamente actualizado éste último por la variación del IPC existente en el período

comprendido entre el último día del mes anterior al de la adquisición de las cuotas y el último día del mes anterior al del

rescate de las mismas.

(Circulares del SII Nºs. 1, de 1989 y 10, del 2002,

publicadas en Internet (www.sii.cl).

De conformidad a lo establecido en el artículo 18 quáter y/o 108 de la Ley de la Renta, el “mayor valor” obtenido en el

rescate de cuotas de Fondos Mutuos,

en el caso de los contribuyentes que declaran en esta línea (no obligados a

determinar sus rentas mediante contabilidad)

, se encuentra exento del Impuesto de Primera Categoría, pero afecto al

Impuesto Global Complementario o Adicional, según sea el domicilio o residencia de los beneficiarios de tales ingresos.

(3)

Los beneficios distribuidos por los Fondos de Inversión Nacionales y Privados a que se refiere la Ley N° 18.815/89

y de los Fondos Mutuos de los incisos tercero y cuarto del artículo 17 del D.L. N° 1.328, de 1976, ambos fondos no

acogidos al mecanismo de incentivo al ahorro de los artículos 42 bis y Letra A) del artículo 57 bis de la Ley de la Renta,

se determinan de acuerdo a los artículos 32 y 17 de dichos textos legales, y conforme a las instrucciones impartidas

por las

Circulares N°s. 41, de 1989, 11, de 2001 y 10, de 2002

, respectivamente, publicadas en Internet (www.sii.cl)

(4)

Los Retiros de Excedentes de Libre Disposición

(ELD)

se determinan conforme al artículo 42 ter de la Ley de la Renta

y de acuerdo a las instrucciones impartidas sobre la materia contenidas en la

Circular N° 23, de 2002 y 51 de 2008

,

publicada en Internet (www.sii.cl).

(5)

Los Retiros de Excedentes de Libre Disposición

(ELD)

efectuados con cargo a los Depósitos Convenidos de montos

inferiores o iguales a 900 UF vigente al 31.12.2011 ($20.064.627)

o con cargo a la rentabilidad generada por dichos

depósitos, cualquiera que sea su monto, se determinan conforme a lo dispuesto en el artículo 42 quáter de la LIR e

inciso tercero del artículo 20 del D.L. N° 3.500/80 e instrucciones contenidas en las Circulares del SII N° 63, de 2010 y

18, de 2011, publicadas en Internet (www.sii.cl) e instrucciones impartidas por la Superintendencia de Pensiones.

(6)

Las rentas percibidas o devengadas de operaciones de cesión o arriendo de acciones, se determinarán de acuerdo

a lo dispuesto en los incisos sexto, séptimo y octavo del N° 8 del artículo 17 de la Ley de la Renta, y conforme a las

instrucciones contenidas en la

Circular N° 12, del año 2002

, publicada en Internet (www.sii.cl).

(7)

Las rentas determinadas sobre los retiros efectuados de las cuentas de ahorro voluntario acogidas a las normas

generales de la Ley de la Renta -no sujetas al mecanismo de incentivo al ahorro de la Letra A) del artículo 57 bis de la

ley-, se determinan de acuerdo a lo establecido en el inciso séptimo del artículo 22 del D.L. Nº 3.500/80, y a lo instruido

por

Circular del SII Nº 56, de 1993

, publicada en Internet (www.sii.cl).

(8)

Las rentas determinadas sobre los retiros efectuados de los Ahorros Previsionales Voluntarios acogidos al sistema de

tributación establecido en el inciso segundo del artículo 42 bis de la LIR, se determinan de acuerdo a lo dispuesto por

el inciso segundo del artículo 20 L del D.L. N° 3.500/80, en concordancia con lo establecido en el inciso segundo del

artículo 42 bis de la LIR y a las instrucciones contenidas en la

Circular del SII N° 51, de 2008

, publicada en Internet

(www.sii.cl) y Circulares de la Superintendencia de Pensiones N°s 1.533 y 1.534, de 2008, publicadas en Internet (www.

spensiones.cl).

(9)

El mayor valor obtenido en la enajenación de derechos sociales en sociedades de personas, se determina conforme a

las normas de los incisos tercero y cuarto del artículo 41 de la Ley de la Renta y a las instrucciones contenidas en las

Circulares N°s. 158, de 1976, 60, de 1990

y

69, de 2010

publicadas en Internet (www.sii.cl).

(10)

En cuanto al cálculo de las demás rentas a declarar en esta Línea 7 (Código 155), ellas deben determinarse de acuerdo

a las normas tributarias establecidas para cada una de ellas.

Así por ejemplo, si se trata del mayor valor obtenido en las operaciones a que se refiere el Nº 8 del artículo 17, deberá

estarse a lo dispuesto en el inciso segundo de dicho número, en cuanto a que del valor de la enajenación sólo deberá

deducirse, debidamente actualizado en la forma que indica dicha norma, el

valor de adquisición

del bien transferido

de que se trate,

sin descontar o rebajar

los gastos o desembolsos incurridos (por ejemplo, comisiones de corredores

por venta de acciones), en la realización o celebración de la operación respectiva en el caso de estos contribuyentes

que no llevan contabilidad para determinar las rentas que declaran en esta línea.

(H)

Acreditación de las rentas a declarar en esta Línea

(1)

Los intereses provenientes de depósitos a plazos u otras rentas provenientes de operaciones de captación de cualquier

naturaleza celebradas con bancos, Banco Central de Chile, instituciones financieras, cooperativas de ahorro y cualquier

otra institución similar, no acogidos al mecanismo de incentivo al ahorro del artículo 42 bis y de la letraA) del artículo 57

bis de la LIR, deben acreditarse mediante el Modelo de Certificado Nº 7 que se presenta a continuación, emitido por las

empresas indicadas, hasta el

28 de Febrero del año 2012,

y confeccionado de acuerdo a las instrucciones contenidas

en la

Circular del SII Nº 13, del año 2012 y Suplemento Tributario sobre Emisión de Certificados y Declaraciones

Juradas 2012, publicado en el Diario El Mercurio el día 29 de diciembre del año 2011, instructivos publicados

en Internet (www.sii.cl).

(2)

Por su parte, el mayor valor obtenido en el rescate de cuotas de Fondos Mutuos, debe ser informado por la respectiva

Sociedad Administradora de Fondos Mutuos, mediante los Modelos de Certificados Nºs. 10 y 21 que se indican más

adelante,

emitidos hasta el 10 de marzo 2012

.

(3)

Las rentas determinadas sobre los retiros efectuados de las cuentas de ahorro voluntario abiertas en las AFP acogidas

a las disposiciones generales de la Ley de la Renta y sobre los retiros de los Ahorros Previsionales Voluntarios

(APV) acogidos al sistema de tributación establecido en el inciso segundo del artículo 42 bis de la LIR, se acreditarán

mediante el Modelo de Certificado Nº 9 que se presenta a continuación, emitido por las respectivas AFP hasta el

30 de

enero del año 2012

, pudiéndose enviar al domicilio del afiliado hasta el último día del mes de Febrero del presente año

y confeccionado de acuerdo a las instrucciones contenidas en la

Circular del SII Nº 13, del año 2012

, y

Suplemento

Tributario sobre Emisión de Certificados y Declaraciones Juradas 2012, publicado en el Diario El Mercurio el

día 29 de diciembre del año 2011, instructivos publicados en Internet

(www.sii.cl)

.

(4)

Las rentas de capitales mobiliarios distintas de las indicadas en el

número (1) anterior

y los beneficios obtenidos de

los Fondos de Inversión Nacionales y Privados a que se refiere la Ley Nº 18.815/89 y de los Fondos Mutuos, según los

incisos tercero y cuarto del artículo 17 del D.L. N° 1.328/76, se acreditarán, respectivamente, mediante los Modelos de

Certificados Nºs. 11, 12 y 22, que se presentan a continuación, emitidos por las respectivas empresas o instituciones

hasta el 14 y

21 de marzo del año 2012

, respectivamente, y confeccionados de acuerdo a las instrucciones

contenidas en la

Circular del SII Nº 13, del año 2012

, y

Suplemento Tributario sobre Emisión de Certificados y

Declaraciones Juradas 2012, publicado en el Diario El Mercurio el día 29 de diciembre del año 2011 instructivos

publicados en Internet

(www.sii.cl).

Trasladar a

Línea 12 Nº 22

Trasladar a

Línea 7 (Código

155) Form. Nº 22

Trasladar a

Línea 12 Nº 22

Trasladar a

Línea 7 (Código

155) Form. Nº 22

MODELO DE CERTIFICADO Nº 7, SOBRE INTERESES U OTRAS RENTAS POR OPERACIONES DE CAPTACION DE CUALQUIER

NATURALEZA NO ACOGIDAS A LAS NORMAS DEL ARTÍCULO 104 DE LA LEY DE LA RENTA

Razón Social del Banco, Banco Central de Chile, Institución Financiera, Cooperativa de Ahorro y toda Institución similar

RUT Nº:................................................................................................................................................................

Dirección:...............................................................................................................................................................

CERTIFICADO SOBRE INTERESES U OTRAS RENTAS POR OPERACIONES DE CAPTACION DE CUALQUIER NATURALEZA

CERTIFICADO Nº...................

Ciudad y Fecha........................

El

Banco,

Banco

Central

de

Chile,

Institución

Financiera,

Cooperativa

de

Ahorro

y

toda

institución

similar........................................................................................................certifica que al inversionista Sr…….............................................RUT Nº.......

......................., durante el año 2011, se le han pagado los siguientes intereses u otras rentas por operaciones de captación de cualquier naturaleza:

Nº del Documento

(1)

Fecha de la operación

(2)

Fecha de Vencimiento

(3)

Monto Operación de

Captación (Moneda

Nacional o Extranjera)

(4)

Monto Percibido a la

fecha del vencimiento

(Moneda Nacional o

Extranjera)

(5)

Intereses u otras

rentas pagadas

(Moneda Nacional o

Extranjera)

(6)

Intereses Reales

Positivos(o Negativos)

u otras rentas

expresados en

Moneda Nacional

(7)

........

........

........

........

........

........

.......

.......

.......

..........

..........

..........

..........

..........

..........

........

........

........

$ ........

$ ........

$ ........

TOTALES

$

$

$

$ ........

CUADRO RESUMEN DE INTERESES U OTRAS RENTAS EXPRESADOS EN MONEDA NACIONAL

PERIODOS

INTERESES REALES

POR DEPOSITOS

DE CUALQUIER

NATURALEZA EN

MONEDA NACIONAL

INTERESES REALES

POR MANTENCIÓN DE

SALDOS EN CUENTAS

CORRIENTES EN

MONEDA NACIONAL

INTERESES REALES

U OTRAS RENTAS

POR OPERACIONES

DE CAPTACIÓN

DE CUALQUIER

NATURALEZA

FACTOR

DE

ACTUAL.

INTERESES REALES

POR DEPOSITOS

DE CUALQUIER

NATURALEZA EN

MONEDA NACIONAL

ACTUALIZADOS

INTERESES REALES

POR MANTENCIÓN DE

SALDOS EN CUENTAS

CORRIENTES EN

MONEDA NACIONAL

ACTUALIZADOS

INTERESES REALES

U OTRAS RENTAS

POR OPERACIONES

DE CAPTACIÓN

DE CUALQUIER

NATURALEZA

ACTUALIZADOS

POSITIVO NEGATIVO POSITIVO NEGATIVO POSITIVO NEGATIVO

POSITIVO NEGATIVO POSITIVO NEGATIVO POSITIVO NEGATIVO

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

ENERO

FEBRERO

MARZO

ABRIL

MAYO

JUNIO

JULIO

AGOSTO

SEPTBRE.

OCTUBRE

NOVBRE.

DICBRE.

TOTALES $

$

$

$

$

$

$

$

$

$

$

$

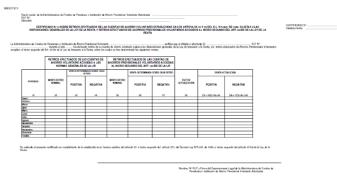

MODELO DE CERTIFICADO Nº 9, SOBRE RETIROS EFECTUADOS DE LAS CUENTAS DEAHORRO VOLUNTARIO ESTABLECIDAS EN

ELARTICULO 21 Y 22 DEL D.L. 3.500, DE 1980, SUJETASA LAS DISPOSICIONES GENERALES DE LA LEY DE LARENTAY RETIROS

EFECTUADOS DEAHORROS PREVISIONALES VOLUNTARIOSACOGIDOSAL INCISO SEGUNDO DELART. 42 BIS DE LA LEY DE LARENTA

Trasladar a

Línea 12 Form.

Nº 22

Trasladar a

Línea 7 (Código

155) Form. Nº 22