Basic HTML Version

Ediciones Especiales

abril de 2012

68

2 . 0 . 1 . 2

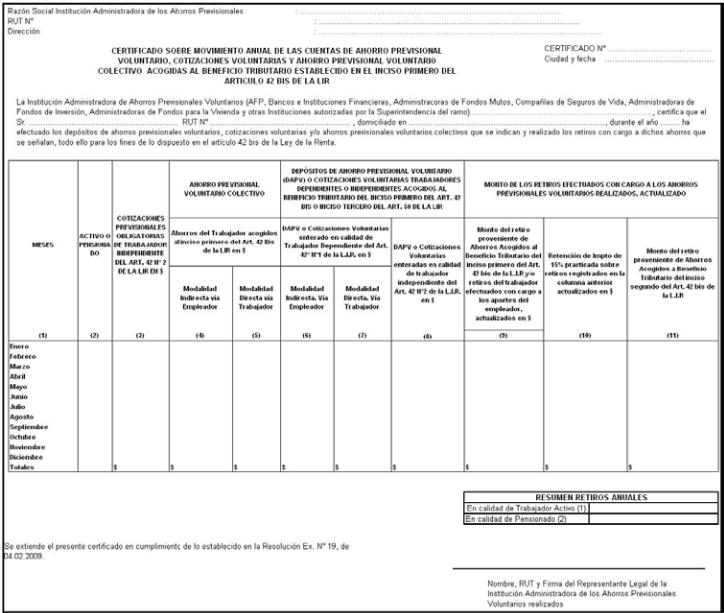

MODELO DE CERTIFICADO Nº 24, SOBRE MOVIMIENTO ANUAL DE LAS CUENTAS DE AHORRO PREVISIONAL VOLUNTARIO,

COTIZACIONES VOLUNTARIAS Y AHORRO PREVISIONAL VOLUNTARIO COLECTIVO ACOGIDAS AL BENEFICIO TRIBUTARIO

ESTABLECIDO EN EL INCISO PRIMERO DEL ARTICULO 42 BIS DE LA LIR

A continuación se plantea un ejemplo práctico de la forma como se efectúa la reliquidación del Impuesto Único de Segunda

Categoría por los contribuyentes antes indicados,

cuando únicamente obtengan rentas del artículo 42 N° 1 de la Ley de la

Renta (sueldos)

y tengan derecho a la rebaja por depósitos de ahorro previsional voluntario, de acuerdo a lo establecido en el

inciso primero del artículo 42 bis de la LIR:

A.- ANTECEDENTES

(a.1)

Sueldos actualizados al 31.12.2011, de acuerdo a los Factores de Actualización contenidos en

la TERCERA PARTE de este Suplemento Tributario, considerando para tales efectos el mes de

percepción del sueldo .....................................................................

$ 36.060.900

(a.2)

Impuesto Único de Segunda Categoría retenido por el respectivo empleador, habilitado o pagador de

los sueldos, actualizado al 31.12.2011, por los Factores de Actualización contenidos en la TERCERA

PARTE de este Suplemento Tributario, considerando para tales fines el mes en que el respectivo

impuesto fue retenido por el empleador, habilitado o pagador .....................................................

$ 3.550.871

(a.3)

Durante el año 2011 efectuó depósitos por ahorro previsional voluntario amparado en el inciso

primero del artículo 42 bis LIR

A través del descuento mensual efectuado por el empleador......................................

Efectuado directamente por el trabajador en una AFP..................................................

107 UF

370,20 UF

(a.4)

Límite máximo de rebaja por depósito de ahorro previsional voluntario: 600 UF al 31.12.2011 $

22.294,03. ................................

$ 13.376.418

B.- DESARROLLO

Las siguientes cantidades se anotan en las Líneas del Formulario N° 22 que se indican:

Línea 9:

Sueldos...........................................................................................

Línea 16 (Códigos 765 y 766):

Ahorro previsional voluntario inciso primero Art. 42 bis

$ 36.060.900 (+)

• Límite máximo de ahorro previsional voluntario .............................................. 600 UF

Menos:

Ahorro previsional voluntario efectuado por el

trabajador a través de su descuento por su

empleador ............................................................................ (107) UF

Tope máximo de ahorro previsional voluntario

a rebajar en forma anual .............................................. 493 UF

======

Ahorro previsional voluntario a rebajar en forma

anual por no exceder del monto máximo.......................................... 370,20 UF

370,20 UF x valor UF al 31.12.2011: $ 22.294,03

$ 8.253.250

Cantidad a registrar en Códigos (765 y 766) ..........................................

$ 8.253.250 (-)

Línea 17:

Base Imponible de Global Complementario (Código 170)

$ 27.807.650 (=)

============

Línea 18:

Impuesto Global Complementario según tabla..............................

$ 1.982.069 (+)

Línea 29:

Crédito por Impuesto Único de Segunda Categoría retenido por el respectivo empleador,

habilitado o pagador actualizado al 31.12.2011 ……..

$ 3.550.871 (-)

Línea 34:

Impuesto Global Complementario y/o Débito Fiscal (Remanente

de crédito por Impuesto Único de Segunda Categoría registrado entre

paréntesis)…………………………………………………………………

$ (1.568.802) (=)

============

Línea 55: (Códigos 119 y 757):

Remanente de impuesto por inversiones según artículos 55 bis, D.F.L.

N° 2/59, ex-Art. 32 Ley N° 18.815/89, 42 bis y/o 57 bis proveniente de Línea 29 y/o 30 .......................

$ 1.568.802 (-)

Línea 58:

Resultado Liquidación Anual Impuesto Renta (Se anota cantidad entre paréntesis)...............

$ (1.568.802) (=)

Línea 59:

Saldo a favor (se anota cantidad sin paréntesis)............................

$ 1.568.802(+)

============

Línea 61:

Monto Devolución Solicitada....................................................

$ 1.568.802 (=)

============

(D)

CANTIDAD TOTAL A DEDUCIR DE LA RENTA BRUTA GLOBAL

La cantidad total a deducir de las rentas efectivas declaradas en la renta bruta global, corresponde a la

suma

de los valores registrados

en los Códigos (822) y (765) de la Línea 16 del Formulario N° 22, determinados éstos de acuerdo a las instrucciones impartidas en

las

letras (B) y (C) anteriores,

la cual debe anotarse en el Código (766) de la citada línea para su rebaja definitiva.

Para una mayor ilustración sobre la rebaja por inversiones en Cuotas de Fondos de Inversión adquiridas antes del 04.06.93, según

ex-artículo 32 de la Ley N° 18.815/89, que se comenta, a continuación se presenta el siguiente ejemplo:

(1)

ANTECEDENTES

Contribuyente del impuesto Global Complementario

Rentas obtenidas durante el año calendario 2011

(a)

Retiros actualizados...........................................................................................................

$ 8.200.000

Crédito e incremento por retiros por crédito por impuesto de Primera Categoría (Tasa 20%. Factor

0,2500)...............................................................................................................................

$ 2.050.000

(b)

Dividendos de S.A. abierta, actualizados..........................................................................

$ 3.000.000

Crédito e incremento por dividendos de S.A. abierta por crédito por impuesto de Primera Categoría

(Tasa 20%. Factor 0,2500) ...............................................................................................

$ 750.000

(c)

Dividendos de S.A. cerradas, actualizados........................................................................

$ 2.000.000

Crédito e incremento por dividendos de S.A. cerradas por crédito por impuesto de Primera Categoría

(Tasa 20%. Factor 0,2500) ...............................................................................................

$ 500.000

(d)

Gastos rechazados, actualizados ......................................................................................

$ 1.800.000

Crédito e incremento por gastos rechazados por crédito por impuesto de Primera Categoría (Tasa 20%.

Factor 0,2500)...................................................................................................................

$ 450.000

(e)

Impuesto de Primera Categoría A.T. 2011 informado como gasto rechazado,

actualizado ........................................................................................................................

$ 700.000

(f)

Contribuciones de bienes raíces informadas como gasto rechazado, actualizadas ......

$ 400.000

Crédito e incremento por contribuciones de bienes raíces por crédito por impuesto de Primera Categoría

(Tasa 20%. Factor 0,2500).................................................................................................

$ 100.000

(g)

Renta presunta por explotación de bien raíz agrícola........................................................

$ 2.500.000

(h)

Rentas de arrendamiento percibidas, actualizadas............................................................

$ 5.000.000

(i)

Honorarios percibidos deducidos gastos presuntos, actualizados ....................................

$ 4.500.000

(j)

Intereses reales positivos por depósitos de cualquier naturaleza en bancos e instituciones financieras

nacionales, actualizados ...................................................................................................

$ 980.000