Basic HTML Version

47

Marzo de 2014

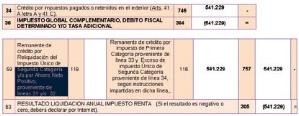

d) Determinación diferencia de impuesto que se devolverá

Impuesto pagado en Chile sobre rentas de fuente Chilena y extranjera

$312.453* 1,016 (VIPC de julio a diciembre 2013)

$317.452 (+)

(Retenido y pagado por el empleador)

$587.366* 1,016 (VIPC de julio a diciembre 2013)

$596.764 (+)

(Pagado por el propio contribuyente)

Impuesto determinado según reliquidación anual

$ 1.196.673* 1,016 (VIPC de julio a diciembre 2013) $1.215.820

Menos:

Crédito por impuesto extranjero

$ 829.560* 1,016 (VIPC de julio a diciembre 2013)

($842.833) $372.987 (-)

Monto impuesto con derecho a imputación o a devolución

$541.229

El impuesto determinado en cada mes, producto de la aplicación de la escala del Impuesto Único

de Segunda Categoría del período correspondiente, se actualiza hasta el término del ejercicio, de

acuerdo a la variación del IPC existente entre el último día del mes anterior al de su determinación

y el último día de noviembre del año comercial respectivo.

El Impuesto Único de Segunda Categoría pagado en Chile sobre las rentas tanto de fuente chilena

como extranjera, ya sea retenido por el empleador o pagado por el propio trabajador, se actualiza

hasta el término del ejercicio, bajo la misma forma indicada en el párrafo anterior, considerando

para tales fines el mes de la retención o pago del referido impuesto.

El monto del crédito a deducir del Impuesto Único de Segunda Categoría determinado según la

reliquidación practicada en cada mes que corresponda, será equivalente al monto de los impuestos

pagados o retenidos en el exterior sobre las rentas de fuente extranjera, debidamente convertidos

a moneda nacional al tipo de cambio observado ya señalado.

A la suma anual del Impuesto Único de Segunda Categoría retenido o pagado en cada mes sobre

las rentas de fuente chilena y extranjera, actualizado hasta el término del ejercicio, se le deducen

los impuestos determinados en cada mes producto de la reliquidación practicada, actualizados,

y rebajando previamente de éstos últimos el crédito por los impuestos pagados o retenidos en el

exterior, dando como resultado el exceso de impuesto retenido o pagado por doble tributación. Lo

anterior también se puede determinar deduciendo primero del impuesto determinado, actualizado,

producto de la reliquidación mensual practicada a cada renta, el crédito por impuestos externos

que corresponda a cada período, también actualizado al final del ejercicio, y luego los impuestos

mensuales retenidos o pagados en Chile en cada mes actualizados también al término del período.

Registro en el Formulario N° 22:

En este caso, deberá completar los códigos que se indican a continuación:

Respecto de rentas procedentes de países con los cuales Chile ha celebrado un convenio

para evitar la doble tributación internacional, existen casos en los que el país donde se prestan

los servicios no tiene derecho a gravar en virtud de las disposiciones del convenio respectivo,

por ejemplo, cuando la permanencia del prestador del servicio haya sido menor a 183 días. En

tal caso, no procede el impuesto en dicho país y por tanto el contribuyente no tiene derecho a

imputar un impuesto extranjero como crédito en Chile.

Ejemplo N° 6.2: Si percibe 2 Sueldos, uno por su trabajo realizado

en Chile y otro por su trabajo ejecutado en el extranjero, pro-

veniente de un país con el cual Chile no ha suscrito un convenio

para evitar la doble Tributación Internacional, simultáneamente

en un mismo mes.

De acuerdo a lo establecido en el artículo 41 A Ley sobre Impuesto a la Renta, el contribuyente

no tendrá derecho a imputar como crédito contra el Impuesto Único de Segunda Categoría el

impuesto pagado en el exterior por el sueldo percibido. En este sentido, se deberá seguir los pasos

para los casos en que debe realizarse la reliquidación de Impuesto Único de Segunda Categoría

en forma anual.

Ejemplo N° 6.3: Si percibe Honorarios de un pagador con domicilio

y residencia en Chile y de un pagador con domicilio en el extran-

jero, proveniente de un país con el cual Chile ha suscrito un con-

venio para evitar la doble tributación internacional.

DESCRIPCIÓN

Un profesional o una persona que desarrolla una ocupación lucrativa, percibe sólo rentas por

honorarios.

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en la sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su

propuesta de declaración, lo invitamos a leer el siguiente ejemplo, que muestra el caso de

un profesional o persona que desarrolla una ocupación lucrativa, que percibe sólo rentas por

honorarios y emite boletas de honorarios.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

Para la verificación de los honorarios de fuente chilena, deberá validar tal monto con el Certificado

N° 1 Sobre Honorarios (Ver sección VI), el cual es emitido por la institución o empresa a las cuales

se prestaron los servicios.

Para la determinación de los honorarios de fuente extranjera, deberá considerar como base los

antecedentes que informó en la Declaración Jurada N° 1853 de Rentas de Fuente Extranjera.

Adicionalmente, puede consultar por los ingresos, créditos, retenciones y otras,

informadas al SII por las instituciones o empresas, los cuales sirven de base

para que el SII le prepare una propuesta de Declaración de Renta. Esta opción

está disponible en el menú de Renta, opción “Información de sus ingresos,

agentes retenedores y otros”.

Desde esta aplicación usted puede verificar cómo ha sido recibida la información, esto es,

aceptada, recibida con observaciones, etc.

EJEMPLO NUMÉRICO

Un contribuyente con domicilio y/o residencia en Chile, en septiembre percibió rentas por concepto de

honorarios por un servicio prestado en Chile y, además, percibió un honorario en el mes de junio 2013

por un servicio prestado en el extranjero, lo que constituye una renta de fuente extranjera.

La renta de fuente nacional percibida en septiembre de 2013 es de $ 18.000.000, a la cual se le realizó

una retención del 10%. La renta de fuente extranjera, percibida el 14 de junio de 2013 es de US$ 15.000,

y realiza el pago de un PPM en junio de 2013 por $802.515. El impuesto retenido en el extranjero es de

US$ 10.000, correspondiente al cálculo de la aplicación de la tasa del 40%. El tipo de cambio del 14 de

junio es de $496,71 (publicado por el Banco Central el día hábil siguiente). Además, el contribuyente

presenta otras rentas percibidas por $15.500.000. No existen gastos asociados a rentas de fuentes