Basic HTML Version

49

Marzo de 2014

Registro en el Formulario 22: Respecto del Recuadro N° 1 de Honorarios:

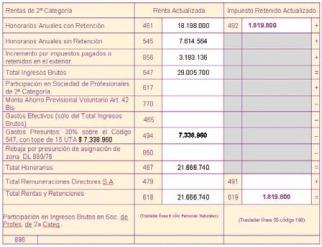

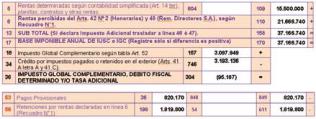

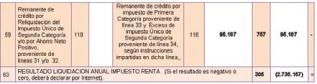

Anverso Formulario N° 22 AT 2014

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario

Ejemplo N° 6.4: Si percibe Honorarios de un pagador con domicilio

y residencia en Chile, y de un pagador con domicilio en el extran-

jero, proveniente de un país con el cual Chile no ha suscrito un

convenio para evitar la doble tributación internacional.

Respecto de las rentas obtenidas desde países con los cuales no existe convenio, los honora-

rios percibidos desde el extranjero (el monto de la renta percibida - renta bruta menos impuestos

soportados en el exterior (artículo 12 de la Ley sobre Impuesto a la Renta) debe ser agregada al

cálculo de la base imponible del Impuesto Global Complementario, por lo tanto dichas rentas no se

incrementan en función de los impuestos soportados en el exterior, como tampoco es aplicable la

imputación de crédito por impuestos pagados en el exterior, como es el caso de las rentas percibi-

das de países con los cuales Chile ha suscrito convenios.

Tales honorarios deben ser registrados en el código 545 “Honorarios sin retención” del Formulario

N°22, siguiendo el curso normal del cálculo de un honorario sin retención, para lo cual deberá

remitirse a los casos señalados en el Tema N° 2 de esta Guía de Asistencia.

Ejemplo N° 6.5: Un contribuyente chileno que no posee domicilio ni

residencia en Chile, efectúa retiros desde una sociedad constitui-

da en Chile.

DESCRIPCIÓN

Un contribuyente chileno,

sin domicilio ni residencia en Chile,

percibe retiros de una sociedad

constituida en Chile.

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta de

declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de revisarla

Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese mismo medio

(más información en la sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su

propuesta de declaración, lo invitamos a leer el siguiente ejemplo, que muestra el cado de un

contribuyente sin domicilio ni residencia en Chile que efectúa solo retiros.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

Para la determinación de los honorarios de fuente extranjera, deberá considerar los siguientes

certificados:

Certificado N° 5, Sobre Situación Tributaria de Retiros y Gastos Rechazados Correspondientes a

Socios de Sociedades de Personas, Socios de Sociedades de Hecho, Socios Gestores de Socie-

dades en Comandita por Acciones y Comuneros.

Certificado N° 14, Sobre Retenciones de Impuesto Adicional Efectuadas Conforme al Artículo 74 N°

4 de la Ley de la Renta.

La Información contenida en dichos certificados, puede ser verificada en la página del Servicio en

www.sii.cl menú Renta, Información de sus ingresos, Agentes Retenedores y Otros, la cual estará

contenida en las Declaraciones Juradas 1886 de situación tributaria de Retiros, 1893 situación

tributaria de Gastos Rechazados y 1850 situación de las retenciones practicadas a las remesas al

exterior. Desde ésta aplicación el contribuyente podrá verificar como ha sido recibida la informa-

ción, esto es, aceptada, recibida con reparo, etc.

Adicionalmente, puede consultar por los ingresos, créditos, retenciones y otras,

informadas al SII por las instituciones o empresas, los cuales sirven de base

para que el SII le prepare una propuesta de Declaración de Renta. Esta opción

está disponible en el menú de Renta, opción “Información de sus ingresos,

agentes retenedores y otros”.

Desde esta aplicación usted puede verificar cómo ha sido recibida la información, esto es,

aceptada, recibida con observaciones, etc.

Ejemplo numérico

Antecedentes

Un contribuyente chileno sin domicilio ni residencia en Chile, en agosto de 2013 realizó retiros desde