Basic HTML Version

51

Marzo de 2014

Cálculo Total Renta Dividendos

Dividendo líquido actualizado

$7.517.300

Crédito a nivel remesa

$1.326.582

Crédito a nivel de empresa

$ 982.654

Total Dividendo

$9.826.536

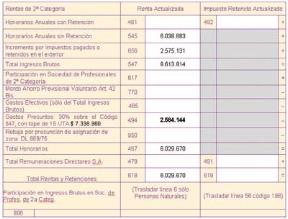

Recuadro N° 1 de honorarios:

Registro en el Formulario 22:

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

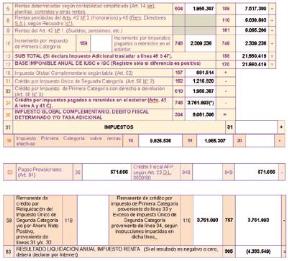

(*) El crédito por impuestos pagados en el extranjero $3.761.893, se compone de crédito de

sueldos $ 842.833 más el crédito por honorarios $2.575.131 y el crédito por dividendos de

$ 343.929, (diferencia entre $2.309.236 menos $1.965.307)

Recuadro N°7: Créditos Imputables al Impuesto de Primera Categoría

◊ Código 387:

Crédito por inversiones en el exterior, según arts, 41 A letra B y C y 41 C

$ 3.761.893.

Tema N° 7: Tratamiento Tributario de Bienes

Raíces no Agrícolas para efectos de la ley

de impuesto a la renta

6.7

a.- Bienes raíces no agrícolas a los cuales NO se les presume renta

• A los destinados

al uso

de su propietario y de su familia, incluyendo lo acogidos a la Ley N°

9.135.

• Los de

propiedad

de, Trabajadores, Jubilados o Montepiados que hayan obtenido como úni-

cas rentas su sueldo, pensión o montepío, Pequeños Mineros Artesanales, Pequeños Comer-

ciantes que desarrollan actividades en la vía pública, Suplementeros, Propietarios de un Taller

Artesanal u Obrero y Los Pescadores Artesanales inscritos en el registro establecido al efecto

por la Ley General de Pesca y Acuicultura, siempre que el avalúo vigente al 1° de enero del año

en que debe declararse el impuesto del conjunto de bienes

no exceda de 40 UTA

, sin perjuicio

de declarar renta efectiva, si ella es superior al 11% del avalúo fiscal.

Para determinar

el límite

de los avalúos fiscales indicados anteriormente

no deben rebajarse

de este la cantidad exenta establecida en el artículo 2° de la Ley N° 17.235, sobre Impuesto

Territorial.

• Los de propiedad de contribuyentes,

destinados exclusivamente al giro de su negocio,

profesión u ocupación lucrativa.

• Las viviendas acogidas al

D.F.L. N° 2, de 1959.

Cabe mencionar las modificaciones intro-

ducidas por la Ley N° 20.455 publicada el 31 de julio de 2010, e instrucciones impartidas en

Circular N° 57 del 22 de septiembre de 2010, para aquellas viviendas DFL 2 adquiridas con

posterioridad al 31 de octubre de 2010. La nueva normativa establece que cada persona natu-

ral sólo podrá acogerse a los beneficios del DFL N° 2 hasta por un máximo de dos viviendas

adquiridas, nuevas o usadas, por acto entre vivos. En caso que posean más de dos “viviendas

económicas”, los beneficios solamente proceden respecto de las dos viviendas que tengan

la data más antigua de adquisición por parte de cada persona natural. Para las viviendas

adquiridas antes de la entrada en vigencia de las modificaciones, la Ley reconoce los derechos

adquiridos bajo el antiguo texto del DFL 2, sin embargo éstas deben ser consideradas para el

cálculo del límite máximo de viviendas para cada persona natural.

b.- Bienes raíces no agrícolas entregados en arrendamiento

• Que la renta líquida de todos los bienes destinados al arrendamiento (actualizada) sea

igual o inferior al 11% del avalúo fiscal de los inmuebles.

En este caso

los propietario o usufructuarios

de los inmuebles con fines habitacionales (que

no sean S.A.), sólo quedarán afectos al Impuesto Global Complementario o Adicional, pudien-

do declarar en base a

Renta Presunta o Efectiva,

por estar exentos del Impuesto de Primera

Categoría. (Art. 39 N° 3)

Determinación de la Renta Presunta

Avalúo fiscal del inmueble…………………………………………… $ …………….

Menos: rebaja de $20.086.180……………………………………… $ …………….

Base imponible afecta al 7% …………………………………………$ …………….

==========

La cantidad que corresponde al 7%, debe llevarse a la línea 4 del Formulario N° 22, como renta

presunta, para ser gravada con el Impuesto Global Complementario.