Contribuyentes

Educación Tributaria

1. Tipos de Contribuyentes:

Los contribuyentes se clasifican tributariamente en Primera o Segunda Categoría de acuerdo al tipo de rentas o ingresos que obtengan, pues éstas son las que identifica la Ley de la Renta para clasificarlas con esa denominación, a saber:

Primera Categoría: De las rentas del capital y de las empresas comerciales, industriales, mineras y otras.

Segunda Categoría: De las rentas del trabajo.

1.1. Contribuyentes de primera Categoría:

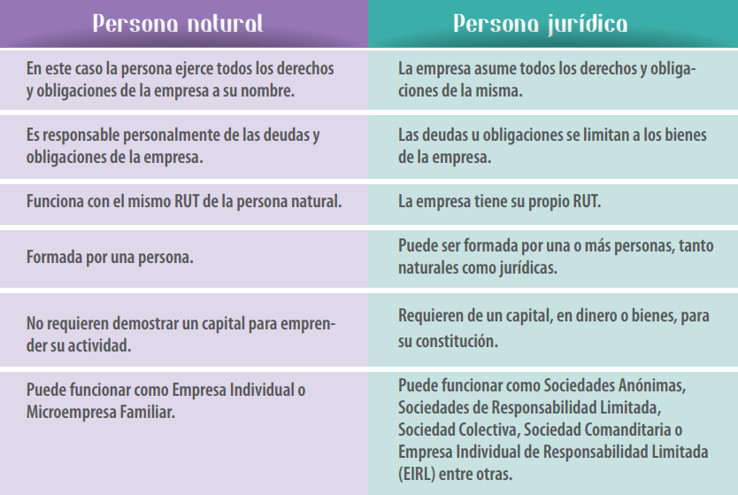

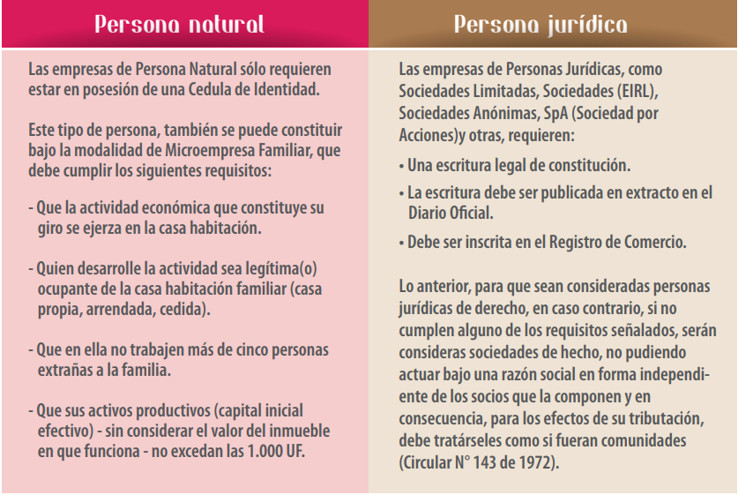

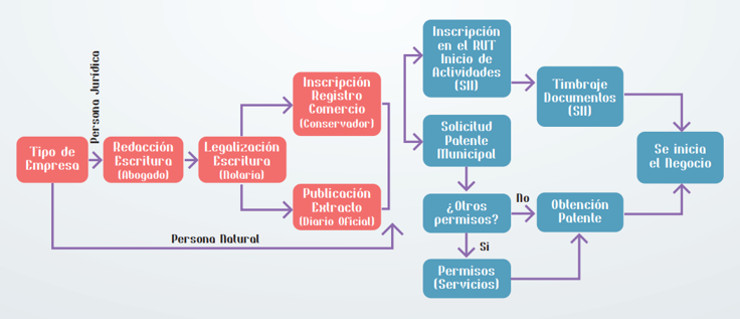

Al iniciar un negocio, corresponde determinar cuál será el tipo de constitución legal que elegirá para su empresa, es decir bajo qué parámetros legales funcionará, cuál será su forma de administración y la manera en que tributará, entre otros. Para definir la constitución legal de su empresa tiene 2 modalidades:

- Como Persona Natural

- Como Persona Jurídica

En el siguiente cuadro detallamos algunas de las principales diferencias entre ellos:

Requisitos para su constitución legal:

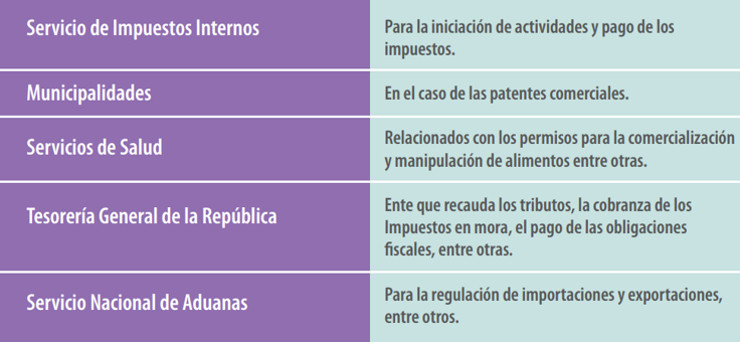

¿Qué instituciones u organismos se deben considerar a la hora de iniciar el negocio?

Dependerá del tipo de emprendimiento, pero en general, podemos señalar las siguientes:

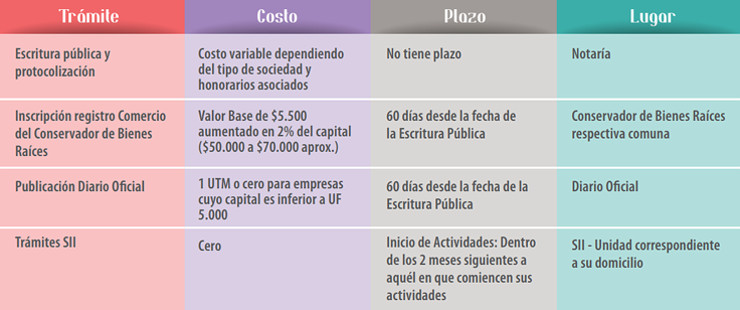

Trámite, costo, plazo y lugar:

En el siguiente diagrama resumen, podrá ver los principales trámites asociados a la formación de una empresa, así como sus costos, los plazos legales y el lugar donde debe realizarlo.

Ver más

Educación Tributaria

1. Tipos de Contribuyentes:

1.2. Contribuyentes de Segunda Categoría:

Los contribuyentes clasificados tributariamente en Segunda Categoría, son los que obtienen rentas por su trabajo.

Cuando se trata de rentas como sueldos, salarios, dietas, gratificaciones, participaciones, montepíos, pensiones, gastos de representación, u honorarios que se obtienen como ingresos provenientes del ejercicio de las profesiones liberales, ocupación lucrativa, etc. son clasificadas por la Ley de la Renta como rentas de Segunda Categoría, aplicando un impuesto diferente a aquel señalado para la Primera Categoría, y con sus propios procedimientos de cálculo.

Tipos más comunes de contribuyentes de Segunda Categoría:

Contribuyentes del Impuesto Único de Segunda Categoría:

Son principalmente los empleados; los que trabajan bajo un contrato con un empleador; ellos no tienen la obligación de dar aviso de Inicio de Actividades pues el pago del Impuesto a la Renta (Impuesto Único) es realizado a través de un descuento obligatorio en su sueldo (siempre que se encuentre en los tramos más altos que están afectos). La siguiente tabla presenta los porcentajes de impuestos a aplicar dependiendo del tramo de ingresos en el que se encuentre el contribuyente:

Contribuyentes con Boletas de Honorarios:

En general corresponden a quienes desempeñan su actividad de forma libre, sin estar sujeto a un contrato formal de trabajo; un claro ejemplo son los profesionales como los contadores, médicos, abogados, etc. Además de toda persona que necesita formalizar su actividad. Actualmente pueden emitir sus Boletas de Honorarios a través de una aplicación gratuita que el SII pone a disposición en la web. Para poder emitir Boletas de Honorarios Electrónicas por Internet los contribuyentes de la Segunda Categoría de la Ley de la Renta deben cumplir con los siguientes requisitos:

Haber dado aviso de Inicio de Actividades de Segunda Categoría ante el SII.

Realizar actividades gravadas por el art. 42, N° 2. Ley sobre el Impuesto a la Renta.

No registrar anotaciones negativas en el sistema del SII que restrinjan el timbraje de boletas de honorarios.

Contar con una Clave Secreta que permita acceder a las aplicaciones dispuestas para los contribuyentes en el sitio web del SII.

Formalización del Inicio de Actividad ante el SII

Las personas naturales que desarrollen una actividad de Segunda Categoría deben realizar el aviso de Inicio de Actividades a través del sitio Web del Servicio de Impuestos Internos, en la opción Inicio de Actividades. También se puede realizar en la Unidad del Servicio correspondiente al domicilio del contribuyente.

A diferencia de los contribuyentes de Primera Categoría o de las Sociedades de Profesionales que opten por declarar sus rentas de acuerdo a las normas de Primera Categoría, no requieren acreditar su domicilio al momento de dar el aviso. Pasos para Iniciar Actividades por Internet:

Educación Tributaria

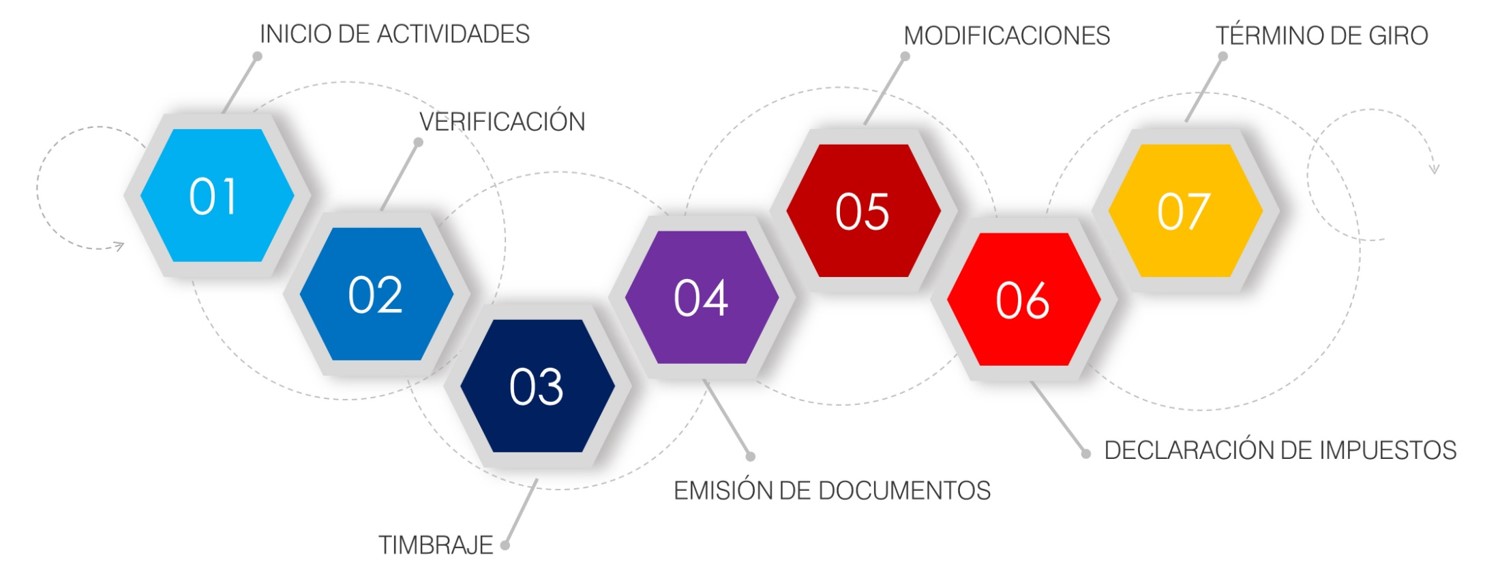

2. Ciclo de Vida del Contribuyente:

El primer paso para la formalización de una actividad comercial o emprendimiento, es el Inicio de Actividades, con lo que se da comienzo al denominado Ciclo de Vida Tributario, que abarca todas las acciones que van desde el Inicio de Actividades hasta el Término de Giro, es decir, cuando se decide dar término a la actividad.

Cabe recordar que es importante conocer el Código de Actividad Económica, lo que permite agilizar el trámite.

El plazo para presentar esta declaración de iniciación de actividades, es dentro de los dos meses siguientes a aquél en que comiencen sus actividades.

2.1 Inicio de Actividades

Para contribuyentes de Primera Categoría el trámite es el mismo para una Persona Natural o Jurídica, con la salvedad, que en el caso de las Personas Jurídicas deben solicitar además, el RUT que las identificará, trámite que puede hacerse en el mismo acto y a través del Formulario N° 4415 de Inscripción al RUT y/o Declaración Jurada de Inicio de Actividades, tanto en las oficinas del SII como en su sitio web www.sii.cl.

¿Qué documentos se deben presentar?

Para el caso de las Personas Naturales, en términos generales, debe presentar su Cédula de identidad, el Formulario 4415 de Inscripción al RUT y/o declaración Jurada de Inicio de Actividades lleno y firmado, y acreditar el domicilio.

Las Personas Jurídicas, en términos generales, deben demostrar su constitución legal y que posee uno o más representantes, la Cédula de Identidad del representante legal, Formulario 4415 de Inscripción al RUT y/o declaración Jurada de Inicio de Actividades lleno y firmado, acreditar el domicilio y los documentos que se exhiban (escrituras) deben ser originales o copias autorizadas ante notario otorgante del instrumento.

En caso de Inicio de Actividades por Internet, el sistema validará en forma automática la información ingresada, reportando las inconsistencias y señalándole que debe concluir el trámite en la unidad del SII, para subsanar las observaciones y para requerir una verificación de actividad cuando corresponda.

Las personas naturales que desarrollen una actividad de Segunda Categoría deben realizar el aviso de Inicio de Actividades a través del sitio Web del Servicio de Impuestos Internos, en la opción Inicio de Actividades.

También se puede realizar en la Unidad del Servicio correspondiente al domicilio del contribuyente. A diferencia de los contribuyentes de Primera Categoría o de las Sociedades de Profesionales que opten por declarar sus rentas de acuerdo a las normas de Primera Categoría, no requieren acreditar su domicilio al momento de dar el aviso.

Ver más

2.2 Verificación

En caso de Inicio de Actividades por Internet, el sistema validará en forma automática la información ingresada, reportando las inconsistencias y señalándole que debe concluir el trámite en la unidad del SII, para subsanar las observaciones y para requerir una verificación de actividad cuando corresponda.

El proceso que consiste de dos partes:

Una evaluación de los antecedentes presentados por el contribuyente y los que posee el SII en sus registros, con la finalidad de determinar satisfactoriamente, que el contribuyente está real y efectivamente en condiciones de realizar la actividad declarada.

Si los antecedentes de la primera parte no resultan satisfactorios, se puede realizar una visita en terreno.

Los resultados de la primera y segunda parte pueden ser:

Positiva: contribuyente queda autorizado para timbrar o emitir facturas.

Positiva Condicionada: contribuyente queda autorizado a timbrar o emitir facturas, pero debe presentar los antecedentes que se señalen en el proceso, cuando concurra a la Unidad del SII de su jurisdicción.

Negativa: No puede timbrar facturas de inmediato, contribuyente será visitado en terreno.

Ver más

2.3 Timbraje de Documentos

Toda persona o contribuyente que emprende una actividad económica, requiere emitir documentos tributarios autorizados por el SII, para respaldar sus ventas.

Existen varios tipos de documentos tributarios y Documentos Tributarios electrónicos (DTE), entre los que destacan:

Boletas de Ventas y Servicios.

Boletas de Honorarios.

Facturas.

Notas de Débito.

Notas de Crédito.

Ver más

2. Ciclo de Vida del Contribuyente:

2.4 Emisión de Documentos

El Servicio de Impuestos Internos, con la finalidad de facilitar el cumplimiento tributario, y evitar que gastemos tiempo en realizar trámites en papel, tener que comprar libros, y tener que concurrir a sus oficinas, entre otros, ofrece de manera gratuita la posibilidad de emitir Documentos Tributarios Electrónicos, donde se puede encontrar lo siguiente:

Boletas de honorarios electrónicas

Boletas de honorarios en papel

Boletas de prestación de Servicios de Terceros Electrónica

Boletas Electrónicas

Facturas Electrónicas

-

Boletas de honorarios electrónicas

Pueden emitir Boletas de Honorarios Electrónicas por Internet los contribuyentes de la segunda categoría de la Ley de la Renta que cumplan con los siguientes requisitos:

Haber dado aviso de Inicio de Actividades de segunda categoría ante el SII.

Realizar actividades gravadas por el art. 42, N° 2, de la Ley sobre Impuesto a la Renta.

No registrar anotaciones negativas en el sistema del SII que restrinjan el timbraje de boletas de honorarios.

Contar con una Clave Secreta que permita acceder a las aplicaciones dispuestas para los contribuyentes en la Oficina Virtual del SII.

-

Boletas de honorarios en papel

Los requisitos que deben reunir las Boletas de Honorarios son los siguientes:

Numeración correlativa impresa y timbrada por el SII.

Emisión en duplicado, con el siguiente destino impreso: Original Cliente y Duplicado SII.

Se podrá agregar un mayor número de copias para fines de control interno, por lo que cada una de ellas deberá indicar su destino en forma impresa y la frase "COPIA NO VÁLIDA PARA EFECTOS TRIBUTARIOS".

Contener en forma impresa la siguiente información del contribuyente emisor: nombre completo, número de Rut, dirección (calle, Nº, casilla, teléfono y comuna) y profesión o actividad.

Cuando el profesional o la persona que desarrolla una ocupación lucrativa tenga, además, la calidad de trabajador dependiente, podrá indicar en la boleta como dirección la correspondiente al de su trabajo habitual en donde se le retiene el Impuesto Único de Segunda Categoría.

Señalar la fecha de emisión.

Contener la siguiente información del cliente: nombre completo; número de Rut, dirección (calle, Nº y comuna) y actividad.

Indicar la naturaleza y monto del honorario, dejando constancia, cuando proceda, de la retención del Impuesto a la Renta.

Se recuerda que para la emisión de Boletas de Honorarios existe la aplicación electrónica Emitir boletas, lo que minimiza su costo y facilita el cumplimiento de esta obligación tributaria.

Ver más

-

Boletas de prestación de Servicios de Terceros Electrónica

Los contribuyentes que están autorizados para emitir Boletas de Prestación de Servicios de Terceros Electrónicas son los que están calificados como comerciantes, industriales, cooperativas, instituciones fiscales, semifiscales de administración autónoma, municipalidades, personas jurídicas en general y personas que obtengan rentas de la primera categoría que estén obligados, según la ley, a llevar contabilidad, que paguen rentas del Nº 2, del artículo 42, por servicios prestados por personas naturales que no estén en condiciones de emitir Boletas de Honorarios o imposibilitados tecnológicamente para emitir tales documentos en forma electrónica.

¿Dónde se hace este trámite?

Si se trata de una Boleta de Prestación de Servicios de Terceros Electrónica el trámite se hace en línea a través de la Oficina Virtual del SII en Internet (www.sii.cl), menú Boleta de Honorarios Electrónica, opción Boletas de Prestación de Servicios de Terceros Electrónicas, Emitir BTE por contribuyente.

Si es una Boleta de Prestación de Servicios de Terceros, en papel, su emisión puede ser efectuada en la Institución o empresa emisora, utilizando el talonario impreso especial para ello, timbrado por el SII.

Ver más

-

Boletas Electrónicas

Pueden emitir boletas electrónicas y boletas no afectas o exentas electrónicas los contribuyentes que hayan obtenido y conserven la calidad de emisor electrónico autorizado por el SII, para emitir documentos tributarios electrónicos a través de un software propio o adquirido en el mercado, de acuerdo a la definición establecida por la Resolución Exenta N° 45, de 2003.

Las obligaciones de todo emisor de boletas electrónicas y boletas no afectas o exentas electrónicas son:

Almacenar y conservar en forma electrónica las boletas electrónicas y boletas no afectas o exentas electrónicas emitidas.

Remitir los documentos mencionados en formato XML según sean solicitados por el SII.

Mantener actualizado el Libro de boletas electrónicas, cumpliendo con el formato especificado por el SII. Diariamente el emisor deberá registrar la información de todas las boletas electrónicas y boletas no afectas o exentas electrónicas emitidas y anuladas, en esa jornada en el Libro de boletas electrónicas.

En el caso de Prestaciones Periódicas, se deben emitir boletas electrónicas o boletas no afectas o exentas electrónicas de tipo nominativo, en las cuales se identifique al receptor de las mismas.

Generar y enviar diariamente al SII un archivo informativo del consumo de folios de boletas electrónicas, boletas no afectas o exentas electrónicas y notas de crédito electrónicas que les afecten, denominado: Reporte de consumo de folios (RCOF).

El emisor autorizado, con excepción de los prestadores de servicios periódicos, deberá publicar en un sitio Web las boletas electrónicas y boletas no afectas o exentas electrónicas emitidas. Los documentos antes mencionados deberán estar a disposición para consulta por parte de los clientes.

-

Facturas Electrónicas

Para operar con factura electrónica, debe tener su certificado digital vigente. Con el fin de operar con mayor facilidad, puede centralizar su certificado digital.

La factura electrónica es un documento digital legalmente válido como medio de respaldo de las operaciones comerciales entre contribuyentes y, por lo tanto, reemplaza a las facturas tradicionales de papel.

El ser facturador electrónico habilita al contribuyente como emisor y receptor de Documentos Tributarios Electrónicos (DTE) como por ejemplo: factura electrónica, nota de crédito, nota de débito y guía de despacho.

Características:

La Factura Electrónica va firmada digitalmente por el emisor.

La numeración es autorizada vía Internet por el SII.

Puede ser impresa en papel normal, sin necesidad de tener un fondo impreso o timbrado.

Se puede consultar la validez del documento en la página web del SII.

Los contribuyentes autorizados como emisores electrónicos pueden seguir emitiendo facturas tradicionales y quedan habilitados para recibir electrónicamente los DTE que le envíen otros contribuyentes.

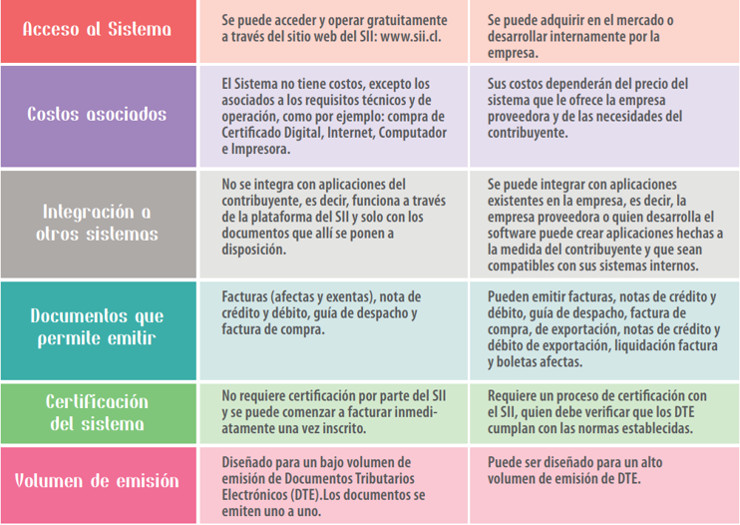

Comparación de Sistemas de Facturación

Ver más

Ver más

2. Ciclo de Vida del Contribuyente:

2.5 Modificaciones

¿Quiénes deben realizar este trámite?

Los contribuyentes inscritos en el Rol Único Tributario (RUT) y que han hecho Declaración de Inicio de Actividades tienen la obligación de dar aviso al SII, dentro del plazo de 15 días hábiles siguientes a la fecha de cualquier modificación a su identificación, actividad, domicilio, etc., o a contar de la fecha de inscripción en el Registro de Comercio, en los casos que ella sea pertinente, para lo cual se deben presentar en la Sección RUT e Inicio de Actividades de la Unidad del Servicio que tenga jurisdicción sobre el domicilio actual del contribuyente, o hacerlo por Internet para el caso de las modificaciones implementadas electrónicamente.

Las modificaciones que deben informarse obligatoriamente al SII están establecidas en la Resolución Exenta N° 55, de 2003, Circular N° 23 de 2013, Circular N° 60 de 2015, y son las siguientes:

Modificación de Razón Social.

Cambio de domicilio.

Modificación de la actividad o giro declarado.

Apertura, cambio o cierre de sucursal.

Modificación del domicilio postal.

Ingreso, retiro o cambio de socios o comuneros, modificación del porcentaje de participación en el capital y/o utilidades, entre otros.

2.6 Declaración de Impuestos

Todas las empresas o personas naturales, deben presentar declaraciones de impuestos como parte de sus obligaciones. A grandes rasgos, podemos identificar dos tipos de declaraciones de impuestos:

Las mensuales como la declaración mensual de IVA, y las anuales como la declaración anual de renta, entre otros.

¿Qué es la declaración mensual de IVA?

Se refiere a la declaración y pago de los impuestos mensuales al valor agregado (IVA). Las declaraciones del Impuesto al Valor Agregado (IVA) deben ser presentadas mes a mes en el Formulario 29 de Declaración Mensual y Pago Simultáneo. En él se declaran y pagan los impuestos mensuales, producto de las ventas, compras, ventas exentas y de exportaciones. Adicionalmente se pagan retenciones de segunda categoría (honorarios), el impuesto único a los trabajadores, los Pagos Provisionales Mensuales (PPM) obligatorios, la Cotización Adicional y los créditos y remanentes de empresas constructoras, entre otros.

Propuesta de Declaración de IVA

Es el Formulario 29 que nuestro Servicio dispondrá para los contribuyentes a través de Internet, con los valores de los códigos que mensualmente deben declarar.

Estos códigos se determinan a través de la información disponible en el nuevo Registro de Compras y Ventas.

El contribuyente podrá revisar los valores determinados en su Formulario 29, y si está de acuerdo declarar.

En caso de requerir incorporar información de códigos que no son propuestos por el SII, el contribuyente los podrá ingresar para luego declarar.

La Declaración de impuestos mensuales (Formulario 29)

Los contribuyentes de Segunda Categoría que emiten Boletas de Honorarios con montos totales, es decir, sin la retención del 10%, deben presentar esta declaración por cada periodo donde tengan documentos de este tipo. Generalmente estas se producen cuando se prestan servicios y se entregan Boletas de Honorarios a otras personas que no están obligadas a hacer la declaración mensual.

En el caso de emitir Boletas de Honorarios a personas o empresas que declaran mensualmente, al generar el documento se debe registrar la retención del 10%, la que será declarada por el cliente, que hace las veces de retenedor. En este caso no es necesario presentar la declaración mensual.

Ver más

La Declaración Formulario 50

¿Quiénes deben realizar este trámite?

Los contribuyentes, personas naturales y jurídicas, cuyas actividades le generen la obligación de declarar alguno de los impuestos definidos en el formulario, esto es, retenciones a personas sin domicilio ni residencia en Chile, contribuyentes que comercialicen combustibles, tabacos, exploten juegos de azar y otras operaciones, según lo señalado precedentemente en el número dos.

Requisitos para efectuar el trámite por Internet:

Computador con acceso a Internet.

Contar con una Clave Secreta, si no la posee, puede obtenerla en el menú de Registro de Contribuyentes en el sitio web del SII(sii.cl), opción Obtención de Clave Secreta.

Browser o navegador los recomendados por el SII.

¿Qué son las Rentas?

Según el artículo N°2 de la Ley sobre Impuesto a la Renta, son todos los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciben o devenguen, cualquiera sea su origen, naturaleza o denominación.

Es decir, corresponde a todos los ingresos que se reciben, como pueden ser remuneración, honorarios, intereses por depósitos, dividendos recibidos por acciones, etc.

Ver más

¿Qué es el Impuesto a la Renta?

Es un impuesto sobre la renta que grava los ingresos de las personas, empresas y otras entidades legales.

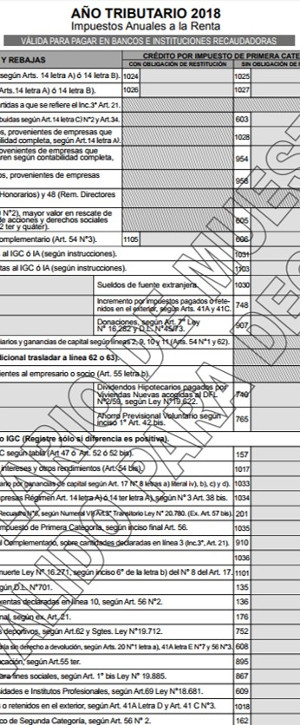

La Declaración de Renta (Formulario 22)

La Declaración de Renta se debe presentar durante el mes de abril de cada año, por las rentas obtenidas el año anterior. Están obligados los contribuyentes de Primera y Segunda Categoría, en el caso de estos últimos existen excepciones que se detallan a continuación:

Las personas que durante el año 2012 hayan obtenido ingresos que no son calificados como “rentas” para los efectos tributarios, su monto no excede los límites exentos que establece la ley, su obligación tributaria la han cumplido mensualmente o por encontrarse en cualquiera otra situación excepcional, no se encuentran obligadas a presentar una Declaración de Impuesto a la Renta.

Las Personas Naturales con residencia o domicilio en el país, que durante el año anterior hayan obtenido rentas inferiores a 13,5 UTA.

Los trabajadores dependientes, pensionados, jubilados o montepiados afectos al Impuesto Único de Segunda Categoría, que no tengan otras rentas distintas al sueldo o pensión y que no estén, además, en la obligación de reliquidar anualmente dicho tributo por percibir simultáneamente rentas de más de un empleador, habilitado o pagador o que en forma voluntaria deseen reliquidar en forma anual.

2.7 Término de Giro

Corresponde a la comunicación o notificación formal por escrito al SII, que debe efectuar toda persona natural(actividades profesionales) o jurídica (empresas) que, por término total de su giro comercial o industrial, o de sus actividades, deje de estar afecta a impuestos. Tal como lo determina el artículo 69 del Código Tributario.

Requisitos para efectuar el trámite por Internet:

Contar con clave secreta en sii.cl.

Tener inicio de actividades vigente.

Término de Giro por parte del SII

A quién está dirigido?

Está dirigido a personas, entidades o agrupaciones, sin personalidad jurídica, que hayan terminado su giro o actividad sin haber dado aviso formal al SII.

¿Desde cuándo rige la norma?

La norma rige a contar del 30 de septiembre de 2015.

¿En qué consiste esta medida?

El SII podrá realizar el término de giro cuando cuente con los antecedentes que permitan establecer que una persona, entidad o agrupación sin personalidad jurídica, ha cesado su giro o actividad económica, sin que haya dado el aviso respectivo.

Se dará inicio al proceso (término de giro), a través del envío de una citación al contribuyente, efectuada conforme a lo dispuesto en el artículo 63 del Código Tributario.

Ver más