Distribución empresas 2017

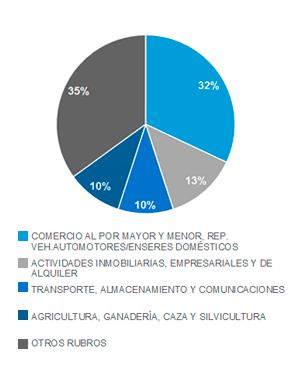

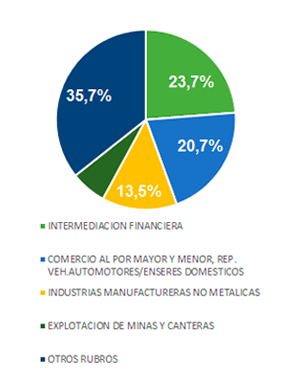

Distribución por Rubro

El rubro económico se determina por el código de actividad declarado en la Operación Renta correspondiente a cada año, o en su defecto el declarado en la Operación Renta anterior, el cual no necesariamente la actividad económica principal del contribuyente.

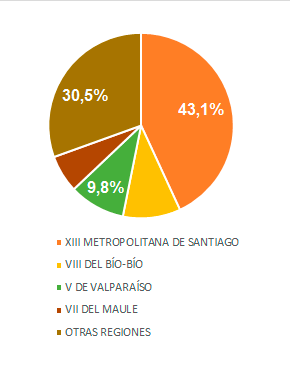

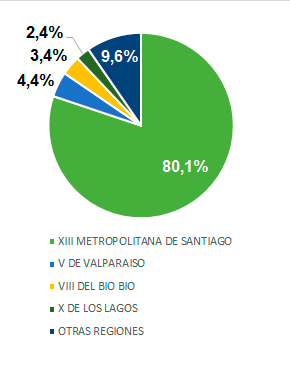

Distribución por Región

La ubicación geográfica se determina por la dirección vigente ante el Servicio de Impuestos Internos como domicilio o casa matriz.

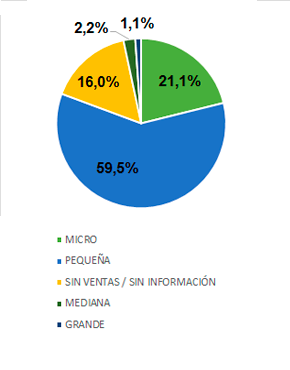

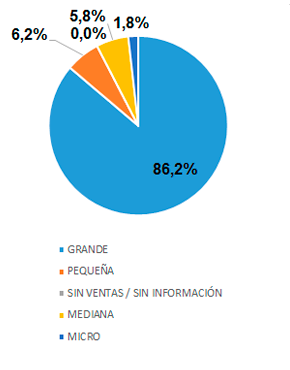

Distribución por Tramo según ventas

Las ventas anuales de un contribuyente se calculan mediante un algoritmo que utiliza códigos declarados en los Formularios 22 y 29, el cual podría no necesariamente representar su valor económico real. El tamaño de una empresa se clasifica en los siguientes rangos, en base al cálculo de las ventas anuales de un contribuyente:

- Sin ventas: Corresponde a contribuyentes cuya información tributaria declarada, no permite determinar un monto estimado de ventas.

- Micro: 0,01 UF a 2.400 UF.

- Pequeña: 2.400,01 UF a 25.000 UF.

- Mediana: 25.000,01 UF a 100.000 UF.

- Grande: Más de 100.000,01 UF