171 / 808

171 / 808

171

31)

Postes y alambradas para viñas.

10

3

32)

Tranques y obras de captación de aguas:

a)

Tranque propiamente tal. Por ser de duración indefinida no es

depreciable.

-

-

b)

Instalaciones anexas al tranque. Bombas extractoras de agua,

estanques e instalaciones similares en general.

10

3

33)

Canales de riego:

a)

Sin aplicación de concreto o de otro material de construcción, su

duración es indefinida, por lo tanto no es depreciable.

-

-

b)

Con aplicación de concreto o de otro material de construcción, se

trata de obras generalmente anexas, o simplemente tramos del

canal mismo y su duración según el caso será:

§

De concreto.

70

23

§

De fierro pesado.

45

15

§

De madera.

25

8

34)

Pozos de riego y de bebida. Se aplica la depreciación únicamente sobre

los refuerzos, instalaciones y maquinarias destinadas al mayor

aprovechamiento del pozo en la siguiente forma:

a)

Cemento u hormigón armado.

20

6

b)

Ladrillo

15

5

c)

Bomba elevadora de agua.

20

6

35)

Puentes. Según el material empleado en la construcción:

a)

De cemento.

75

25

b)

Metálico

45

15

c)

Madera

30

10

H.- OTRAS

1)

Enseres, artículos de porcelana, loza, vidrio, cuchillería,

mantelería, ropa de cama y similares, utilizados en hoteles, moteles y

restaurantes.

3

1

2)

Redes utilizadas en la pesca.

3

1

3)

Sistemas o estructuras físicas para criaderos de especies

hidrobiológicas.

3

1

4)

Pupitres, sillas, bancos, escritorios, pizarrones, laboratorios de química,

gabinetes de física, equipos de gimnasia y atletismo, utilizados en

establecimientos educacionales.

5

1

5)

Aviones monomotores con cabida hasta seis personas.

10

3

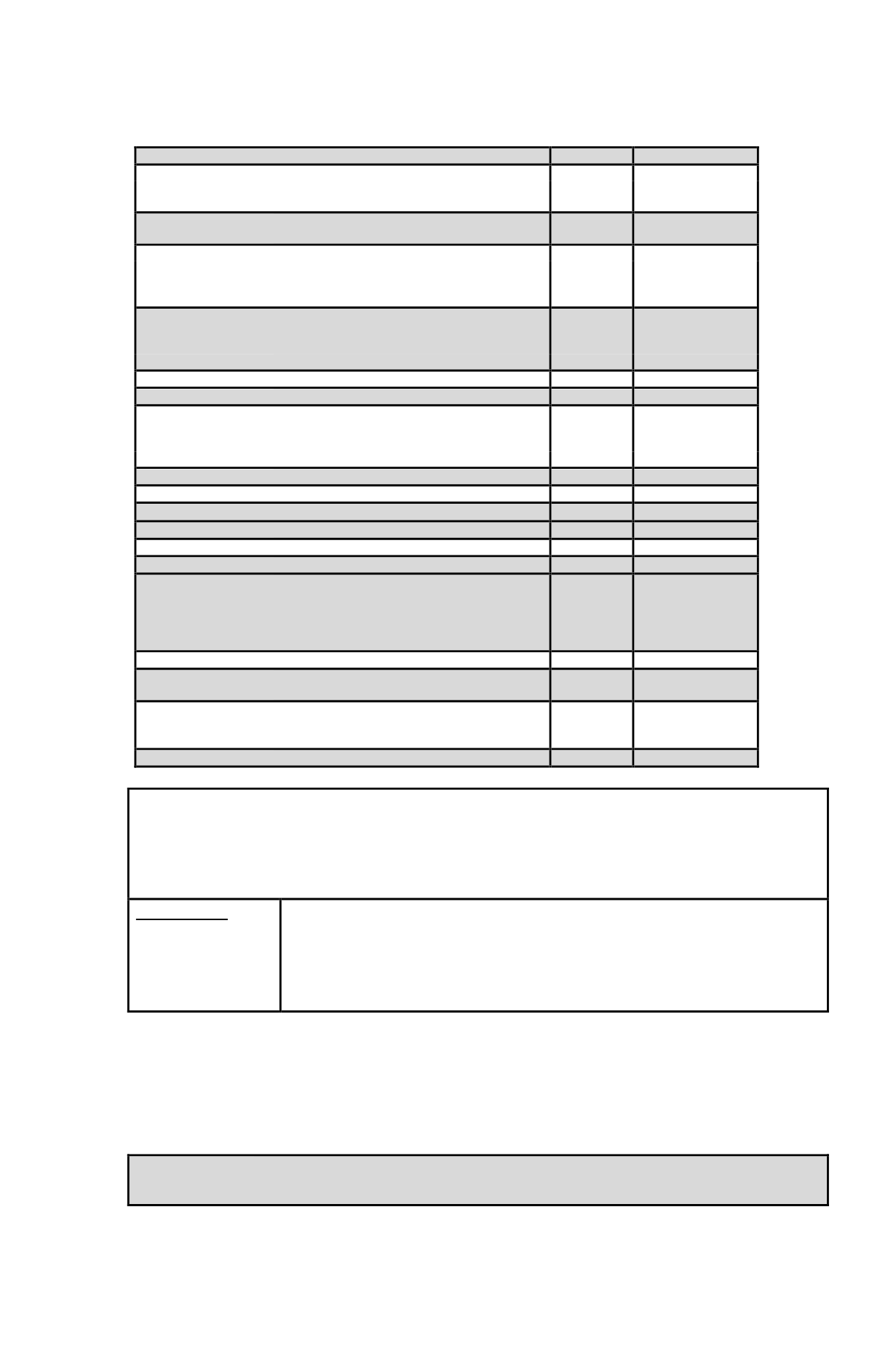

El monto de la depreciación anual a registrar en la

columna (6),

se determina dividiendo el valor de

la

columna (4)

"Monto Actualizado"

de cada bien por el número de años de

"Vida Útil"

registrado en la

columna (5)

"Años de Vida Útil del Bien

". La suma de la

columna (6)

"Depreciación del Ejercicio",

es la que debe adicionarse a los gastos efectivos y a deducir del total

de los ingresos brutos anuales actualizados.

Columna (7):

El valor a registrar en la

columna (7)

"Valor Neto al 31.12.2015",

corresponde a la diferencia entre las cantidades anotadas en las

Columnas (4)

y (6).

Este valor servirá de base para el cálculo de las depreciaciones de los

ejercicios siguientes, previa actualización por la Variación del Índice de

Precios al Consumidor del período.

Los contribuyentes que opten por rebajar los gastos efectivos de los ingresos brutos anuales

actualizados, de acuerdo a las normas impartidas anteriormente, el detalle de tales desembolsos

debe quedar registrado en el

Libro de Entradas y Gastos

que las referidas personas deben llevar

como único registro contable, debidamente respaldados con la documentación sustentatoria

correspondiente.

Línea: GASTOS PRESUNTOS: 30%, sobre el Código 547, con tope de $ 8.091.900 (CODIGO

494).

Ahora bien, si los citados contribuyentes

personas naturales

optan por rebajar de los ingresos

brutos actualizados, los

"gastos presuntos"

que establece la ley, en lugar de los gastos efectivos

incurridos en el desarrollo de la profesión o actividad lucrativa, en esta línea Código (494), sin

perjuicio de haber registrado un valor en el Código (770) anterior, por concepto de APV hasta los