236 / 808

236 / 808

236

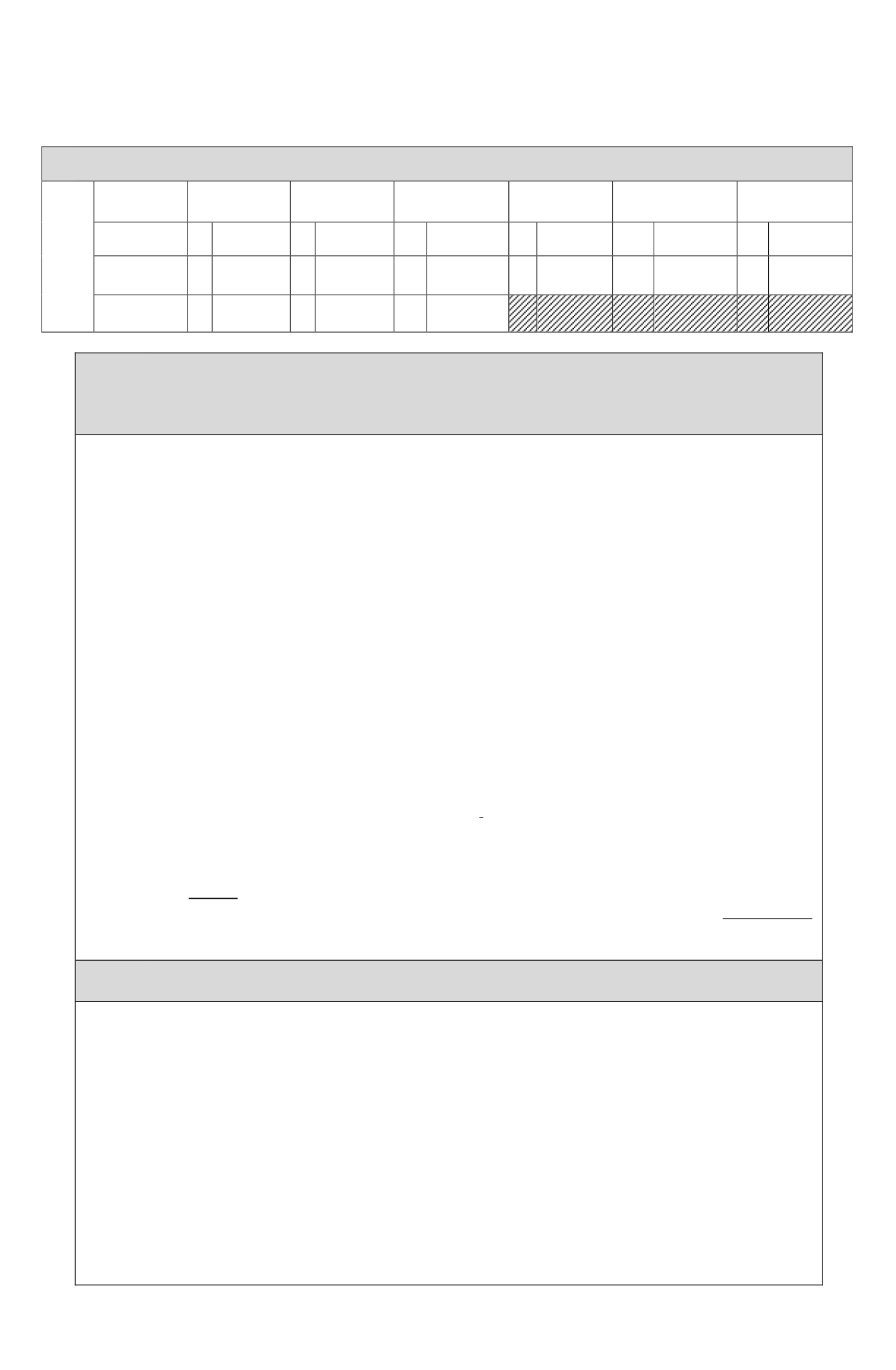

RECUADRO N° 5: ENAJENACIÓN DE ACCIONES, DERECHOS SOCIALES; CUOTAS FFMM Y/O DE

FONDO DE INVERSIÓN

RECUADRO Nº5: ENAJENACIÓN

DE ACCIONES, DERECHOS

SOCIALES, CUOTAS DE FONDOS

MUTUOS Y/O DE INVERSIÓN

Régimen Tributario

de la LIR

N° Acciones, Cuotas

de Fondos Mutuos

y/o de Inversión

Vendidas

Monto Total Venta

Actualizado

Costo de Venta Total

Actualizado

N° de Operaciones de

Derechos Sociales

Monto Total Venta

Actualizado de Derechos

Sociales

Costo de Venta Total de

Derechos Sociales

Actualizado

Régimen General

796

30

799

3.000.000

802

2.050.000

943

945

947

Régimen

Impto.

Único 1ª Categ.

797

800

803

944

946

948

Régimen Art. 107

798

801

804

EJEMPLO Nº 4

(1)

ANTECEDENTES

(a)

Sueldos percibidos en calidad de trabajador dependiente, según certificado

emitido por el respectivo empleador.

Ø

Rut empleador

: 00.000.000-0

Ø

Nº Certificado

: 72

Ø

Monto anual sueldos actualizado al 31.12.2015………………………... : $ 40.000.000

Ø

Monto Impto. Único de 2ª Categoría retenido actualizado al 31.12.2015. : $ 3.200.000

(b)

Dividendos percibidos de S.A. abierta chilena, cuyas acciones se transan en

Bolsas de Valores del país, según certificado emitido por la respectiva empresa.

Ø

Monto neto dividendos afectos al IGC actualizado al 31.12.2015……….. $ 750.000

Ø

Crédito por Impuesto de Primera Categoría con derecho a devolución e

incremento por concepto de dicho tributo, con tasa de 20% (Factor 0,2500) $ 187.500

(c)

Utilidad obtenida en venta de 4.000 acciones de S.A. efectuada

el 15 septiembre

del año 2015,

afecta al IUDPC por haberlas tenido en su poder más de un año,

no ser habitual en dicho tipo de operaciones, no existir normas de relación y no

encontrarse acogidas a las normas del artículo 107, de la LIR, determinada de la

siguiente manera:

Ø

Precio de venta actualizado al 31.12.2015 con el desfase correspondiente. $ 40.000.000

Ø

Menos:

Precio adquisición actualizado al 31.12.2015 con el desfase

Correspondiente………………………………………………………….. $ 33.500.000

Ø

Utilidad obtenida al 31.12.2015………………………………………….. $ 6.500.000

(2)

DESARROLLO

Ø

En la Sección Identificación del Contribuyente, tanto en el anverso como en el reverso del Form. Nº

22, se deben anotar los datos que se requieren en dicha Sección,

los cuales son obligatorios

.

Ø

Los sueldos se declaran en la Línea 9 y el IUSC en la Línea 29.

Ø

Los dividendos se declaran en la Línea 2 (Código 105) en calidad de rentas afectas por exceder su

monto más el incremento por IDPC del límite exento de

$ 899.100,

y el crédito por IDPC en las

Líneas 2 (Código 601), 10 (Código 159) y 31.

Ø

La utilidad obtenida en la venta de las acciones se declara en la Línea 40 (previo detalle en los

Recuadros Nºs. 2 y 5, del reverso del Form. Nº 22), por exceder su monto del límite exento de

$

5.394.600 (10 UTA).