240 / 808

240 / 808

240

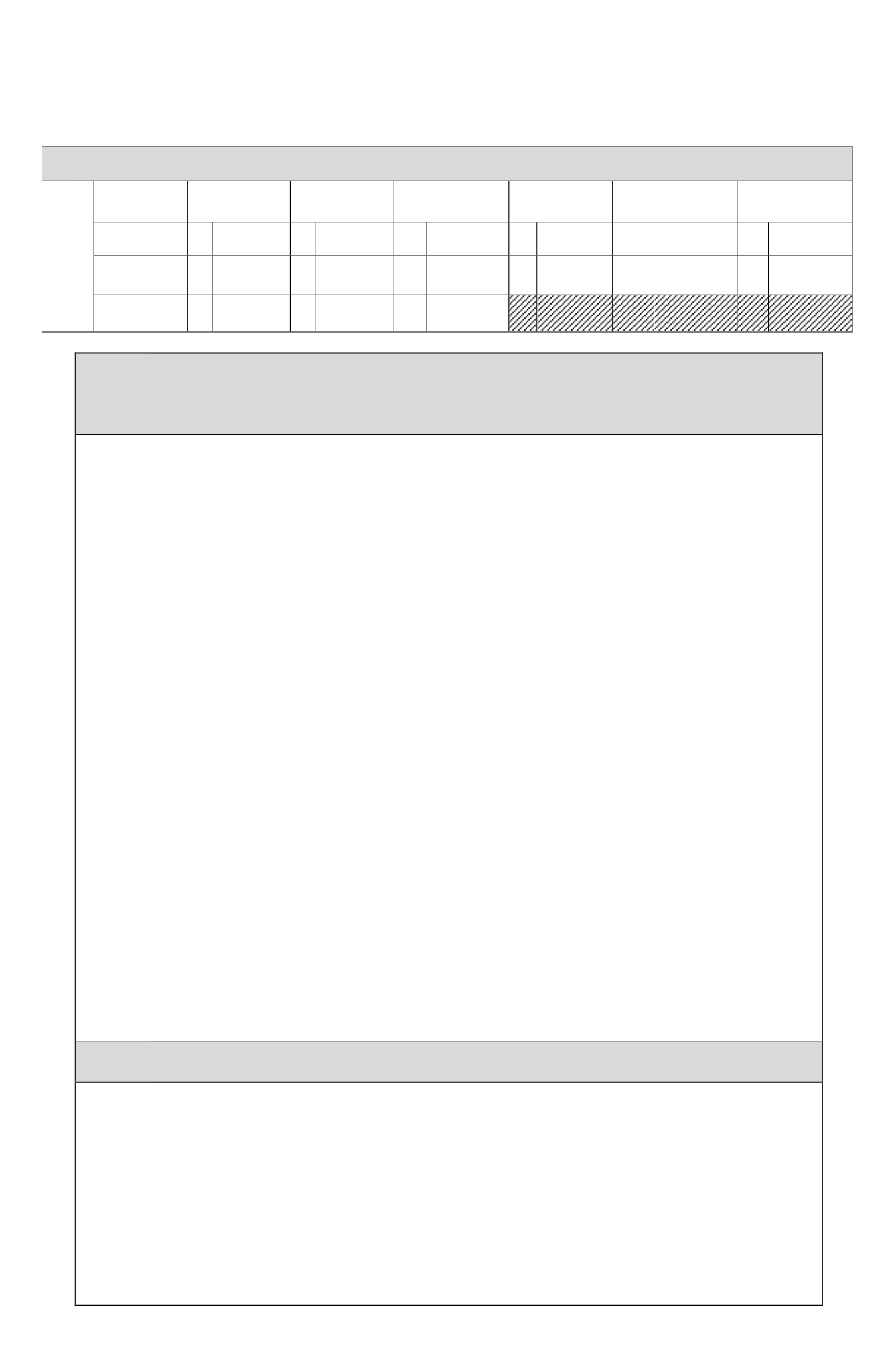

RECUADRO N° 5: ENAJENACIÓN DE ACCIONES, DERECHOS SOCIALES; CUOTAS FFMM Y/O DE

FONDO DE INVERSIÓN

RECUADRO Nº5: ENAJENACIÓN

DE ACCIONES, DERECHOS

SOCIALES, CUOTAS DE FONDOS

MUTUOS Y/O DE INVERSIÓN

Régimen Tributario

de la LIR

N° Acciones, Cuotas

de Fondos Mutuos

y/o de Inversión

Vendidas

Monto Total Venta

Actualizado

Costo de Venta Total

Actualizado

N° de Operaciones de

Derechos Sociales

Monto Total Venta

Actualizado de Derechos

Sociales

Costo de Venta Total de

Derechos Sociales

Actualizado

Régimen General

796

799

802

943

945

947

Régimen

Impto.

Único 1ª Categ.

797

4.000

800

40.000.000

803

33.500.000

944

946

948

Régimen Art. 107

798

801

804

EJEMPLO Nº 5

(1)

ANTECEDENTES

(a)

Sueldos percibidos en calidad de trabajador dependiente, según certificado

emitido por el respectivo empleador.

Ø

Rut empleador

00.000.000-0

Ø

Nº Certificado

86

Ø

Monto anual sueldos, actualizado al 31.12.2015………………………... $ 18.000.000

Ø

Monto Impto. Único de 2ª Categoría retenido, actualizado al 31.12.2015. $ 512.000

(b)

Dividendos percibidos de S.A. chilena, según certificado emitido por la

respectiva empresa.

Ø

Monto neto dividendo afecto al IGC, actualizado....................................... $ 262.242

Ø

Crédito por IDPC con derecho a devolución e incremento por concepto de

dicho tributo, con tasa de 20% (Factor 0,2500) ........................................... $ 65.561

Ø

Crédito por Impto. Tasa Adicional Ex. Art. 21.......................................... $ 18.400

(c)

Rentas percibidas por arrendamiento de bien raíz no agrícola no acogido

a las normas del D.F.L. N° 2/59, superior al 11% de avalúo fiscal del

inmueble vigente al 01.01.2016, acreditada mediante contabilidad simplificada.

Ø

Monto anual rentas efectivas de arrendamiento, actualizado al 31.12.2015

(no existen gastos)........................................................................................... $ 3.500.000

Ø

Contribuciones de Bienes Raíces pagadas durante el año 2015, por el bien

raíz arrendado correspondiente al período que se declara, actualizadas al

31.12.2015…………………………………………………………………. $ 250.000

(2)

DESARROLLO

Ø

En la Sección Identificación del Contribuyente, tanto en el anverso como en el reverso del Form. Nº

22, se deben anotar los datos que se requieren en dicha Sección,

los cuales son obligatorios.

Ø

Los sueldos se declaran en la Línea 9 y el IUSC en la Línea 29.

Ø

Los dividendos se declaran en la Línea 2 (Código 105)

como rentas afectas

por percibir el

contribuyente

otras rentas

distintas a los sueldos y capitales mobiliarios, como son los arriendos. El

crédito por IDPC se declara en las Líneas 2 (Código 601), 10 (Código 159) y 31, y el crédito por

Impuesto Tasa Adicional Ex – artículo 21 se anota en la Línea 23.