624 / 808

624 / 808

624

(5)

El Servicio de Tesorerías, le recomienda a cada contribuyente poseedor de Cuenta

Corriente, de Ahorro o a la Vista Bancarias que elija esta opción de devolución, ya que tiene

como ventaja el poder disponer de los valores correspondientes al excedente de renta en

forma inmediata de terminado el proceso.

(6)

Es necesario tener presente que cualquiera inconsistencia entre los datos registrados por el

contribuyente en el Formulario Nº 22 relativos a esta modalidad y los datos de la Cuenta

Corriente, de Ahorro o a la Vista, Bancarias que registra el Banco, impedirá que se efectúe

el depósito, y facultará al Servicio de Tesorerías para efectuar la devolución de excedentes

de renta en la forma tradicional, vale decir, el cheque de la devolución que proceda, se

despachará por Correos, al domicilio declarado por el contribuyente.

(7)

Los contribuyentes que optaron por esta modalidad y que no registren en su Cuenta

Corriente Bancaria, de Ahorro o a la Vista, el depósito correspondiente y, además, no hayan

obtenido el cheque de devolución por la vía tradicional, dentro de los primeros 10 días de

junio, deberán consultar su situación en el sitio web del SII.

(8)

Señor contribuyente, sírvase tener presente que los bancos autorizados por el Servicio de

Tesorería para recepcionar depósitos por concepto de devolución de impuestos a la renta,

son todos aquellos que pertenecen al sistema financiero y se encuentran autorizados por la

Superintendencia de Bancos para mantener Cuentas Corrientes, de Ahorro o a la Vista

Bancarias.

SECCION: IMPUESTO A PAGAR (LINEAS 67 A LA 69)

(SI IMPUESTOS DETERMINADOS SON MAYORES QUE DEDUCCIONES A LOS

IMPUESTOS)

(1)

Cuando la cantidad determinada en la

Línea 63

sea positiva

, anótela en esta línea.

(2)

Si el caso es a la inversa, no utilice esta línea sino que la

Línea 64,

para lo cual remítase a

las instrucciones para esa línea.

(1)

En el primer recuadro de esta línea se anotará el

porcentaje de reajuste positivo

a aplicar sobre

la cantidad de la

Línea 67,

de acuerdo con lo dispuesto por el Art. 72º de la LIR, el que se

comunicará oportunamente a los contribuyentes mediante Circular a publicarse los primeros

días del mes de

Abril del año 2016.

Si dicho porcentaje resulta un valor

negativo

en dicho

recuadro se anotará un valor cero (0).

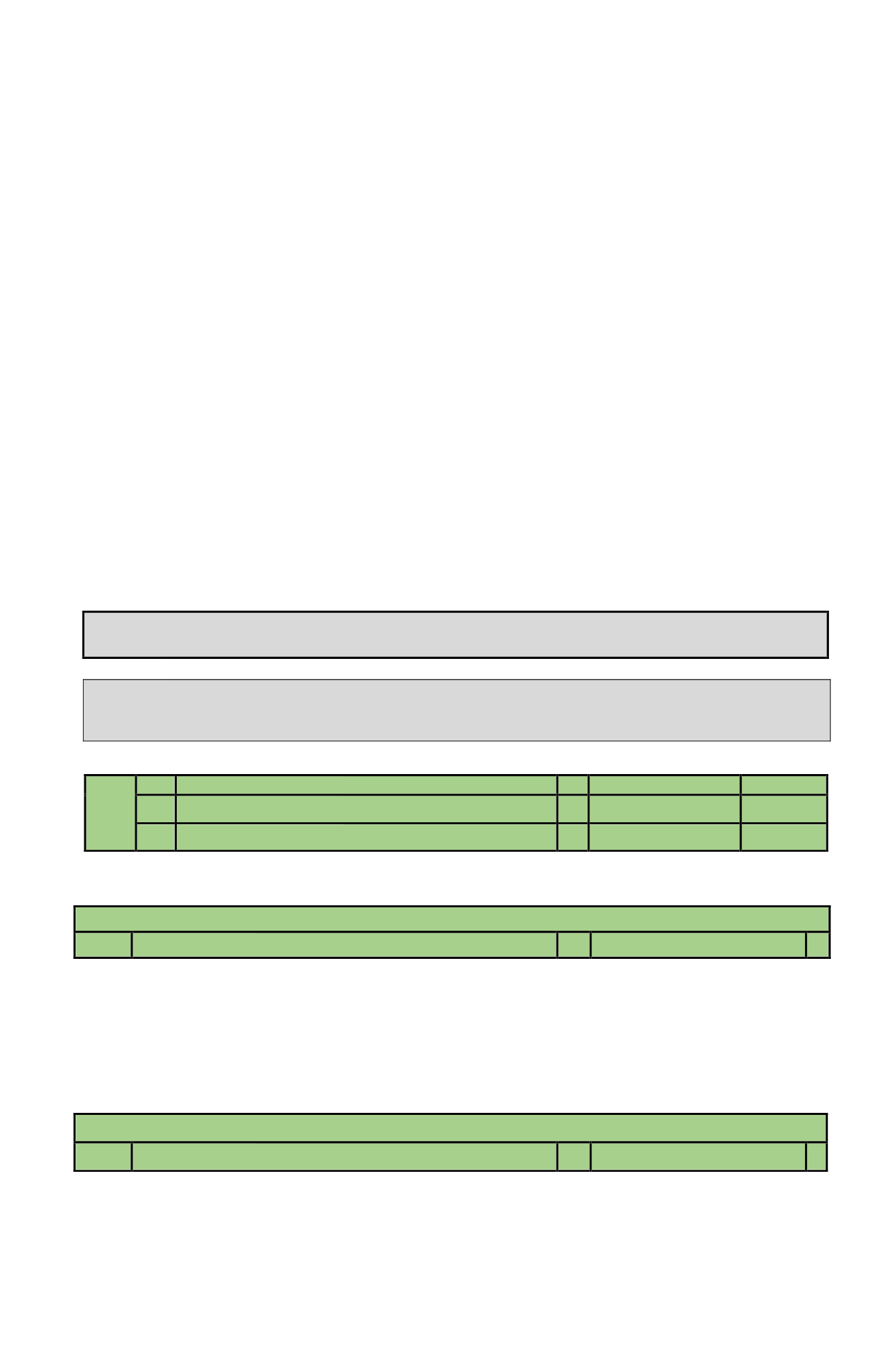

IMPTO. A

PAGAR

67

Impuesto Adeudado

90

+

68

Reajuste Art.72 línea 67 : %

39

+

69

TOTAL A PAGAR (Líneas 67+68

)

91

=

LÍNEA 67

67

Impuesto Adeudado

90

+

LÍNEA 68

68

Reajuste Art.72 línea 67 : %

39

+