619 / 808

619 / 808

619

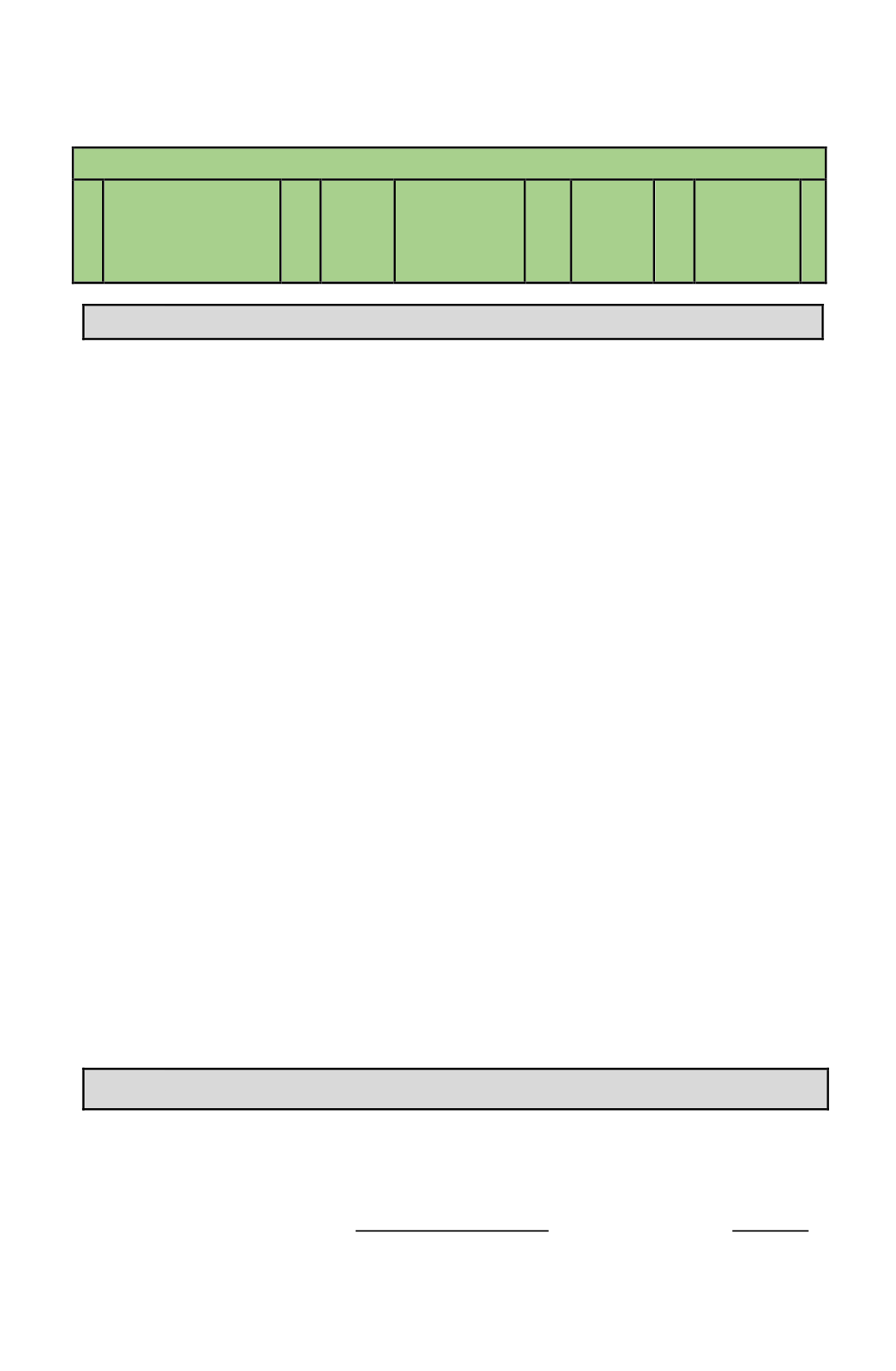

LÍNEA 61

61

Pago Provisional

Exportadores, Art.

13, Ley N° 18.768.

181

Retenciones

sobre

intereses

según Art. 74

N° 7.

881

882

-

(A) Pago Provisional Exportadores, ART. 13 LEY N° 18.768/88 (Código 181)

(1)

El artículo 13 de la Ley Nº 18.768, de 1988, considerando sus modificaciones posteriores

establecía en favor de los contribuyentes exportadores un beneficio tributario que consistía

en que podían recuperar como pago provisional, el Impuesto Adicional pagado sobre las

asesorías técnicas contratadas con personas sin domicilio ni residencia en Chile, siempre y

cuando dichas asesorías se integraran al costo de los bienes y servicios a exportar, y así lo

verifique el Servicio de Impuestos Internos.

(2)

La franquicia tributaria antes comentada,

a contar del 01.01.2015,

ha sido derogada por el

N° 13 del artículo 17 de la Ley N° 20.780, de 2014, sobre Reforma Tributaria, cuyas

consecuencias tributarias a raíz de su eliminación, han sido comentadas mediante la Circular

N° 1, de 2015, publicada en Internet:

www.sii.cl.

(3)

De acuerdo a lo instruido mediante la citada Circular N° 1, de 2015, la derogación de la

referida franquicia tributaria rige a contar de aquellas asesorías técnicas que se presten a

contar del 01.01.2015; manteniéndose vigente el mencionado beneficio respecto de aquellas

asesorías técnicas prestadas con anterioridad a la fecha antes señalada

(01.01.2015)

y cuyo

pago del IA de los artículos 59 y 60 de la LIR, haya ocurrido durante el año comercial 2015.

(4)

Por lo tanto, los contribuyentes exportadores que se encuentren en la situación antes

comentada en este año tributario podrán hacer uso de la referida franquicia, registrando en el

Código (181)

de la Línea 61 como Pago Provisional el IA pagado sobre las asesorías

técnicas contratados con anterioridad al 01.01.2015; dando estricto cumplimiento a los

requisitos y condiciones que exigía el artículo 13 de la Ley N° 18.768 y a las instrucciones

del SII contenidas en la Circular N° 7 de 1989 y Resolución N° 2055, de 1999, publicadas

en Internet

(www.sii.cl).

En el caso que la asesoría técnica tenga el carácter de indivisible y haya sido prestada una

parte durante el año 2014 y la otra parte en el año 2015 o siguientes, el beneficio tributario a

utilizar por el año tributario 2016, debe determinarse en forma proporcional, considerando

para tales efectos el número de meses del año 2014 y 2015. En todo caso, el contribuyente

podrá utilizar cualquier otro procedimiento de determinación de dicha franquicia que resulte

fundado y razonable a las características de su negocio.

(B) Retenciones sobre intereses según ART. 74 N° 7 (Código 881)

(1)

En el

Código (881)

de esta Línea los contribuyentes que han invertido en los Instrumentos de

Deuda de Oferta Pública a que se refiere el artículo 104 de la LIR, deberán anotar las

retenciones de impuestos que los emisores de tales instrumentos les retuvieron durante el año

2015, sobre los intereses devengados, conforme a las normas del 74 N°7 de la LIR e

instrucciones contenidas en

Circular N° 42, de 2009,

publicada en Internet

(www.sii.cl);

retenciones que debidamente reajustadas se podrán dar de abono a los Impuestos Anuales a la

Renta de Primera Categoría, Global Complementario o Adicional, según corresponda, que al