244 / 808

244 / 808

244

Dividendos y/o Utilidades Sociales (Art.33 N°2)

642

-

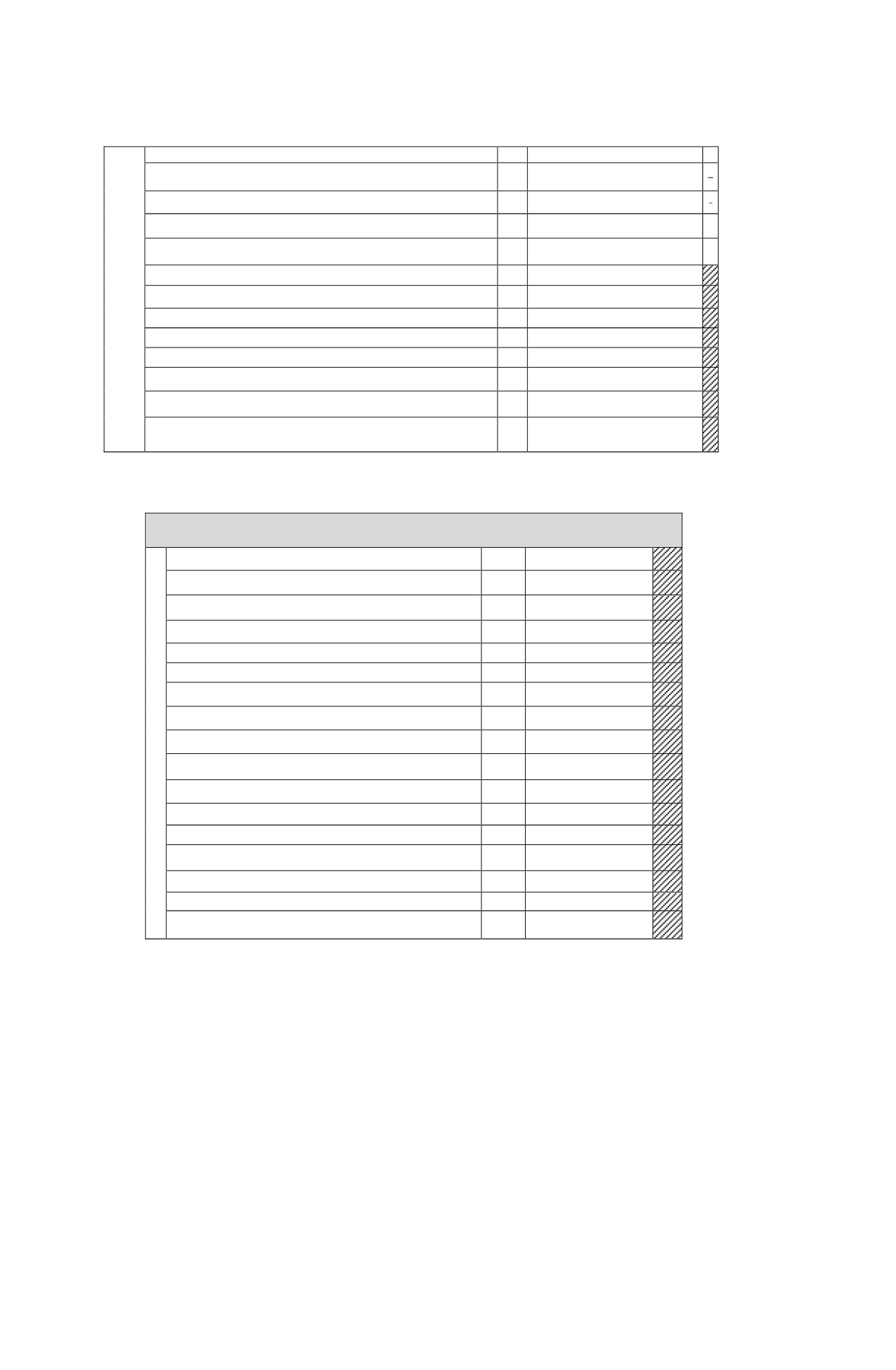

Renta Líquida (ó Pérdida) antes de rebajar como gasto donaciones

972

3.500.000

=

Gastos aceptados por donaciones

973

-

Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y Art. 40 N° 7).

868

-

Renta Líquida Imponible (o Pérdida Tributaria)

643

3.500.000

=

Base Imponible Renta Presunta

808

Rentas afectas al Impuesto Único de Primera Categoría

758

Rentas por arriendos de Bienes Raíces Agrícolas

809

Rentas por arriendos de Bienes Raíces No Agrícolas

759

3.500.000

Otras rentas afectas al Impuesto de Primera Categoría

760

Renta Neta de Fuente Extranjera (artículo 41 A letra D N° 6)

974

Gastos adeudados o pagados por cuotas de bienes en leasing

975

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior

(Arts. 31 Inciso 3° y 59 LIR

976

RECUADRO N° 7: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA

CATEGORÍA Y OTRAS REBAJAS ESPECIALES (SEGÚN LÍNEAS 37 Y 39)

RECUADRO Nº 7: CREDITOS IMPUTABLES AL IMPUESTO PRIMERA CATEGORIA Y OTRAS

REBAJAS ESPECIALES (LINEA 37 Y 39)

Crédito por donaciones al FNR según Art. 4°, Ley N°20.444

898

Crédito por donaciones para fines culturales

873

Crédito por contribuciones de bienes raíces

365

250.000

Crédito por donaciones para fines educacionales

382

Crédito por donaciones para fines deportivos

761

Crédito por Donaciones para fines Sociales

773

Crédito por bienes físicos del activo inmovilizado del ejercicio

366

Crédito por rentas de zonas francas

392

Otras rebajas especiales

984

Remanente de crédito por bienes físicos del activo inmovilizado proveniente

de Inversiones A.T. 1999-2002

839

Crédito por donaciones Universidades e Inst. Profesionales

384

Crédito por Impto. 1ª Cat. Contribuyentes Art. 14 bis

385

Crédito por inversiones Ley Arica

390

Crédito por inversiones Ley Austral

742

Crédito por impuestos extranjeros, según Arts. 41 A letra A y 41 C

841

Crédito por impuestos extranjeros, según Arts. 41 A letra B y C y 41 C

387

Crédito por inversión privada en actividades de Investigación y Desarrollo Ley

N°20.241/2008

855