758 / 808

758 / 808

758

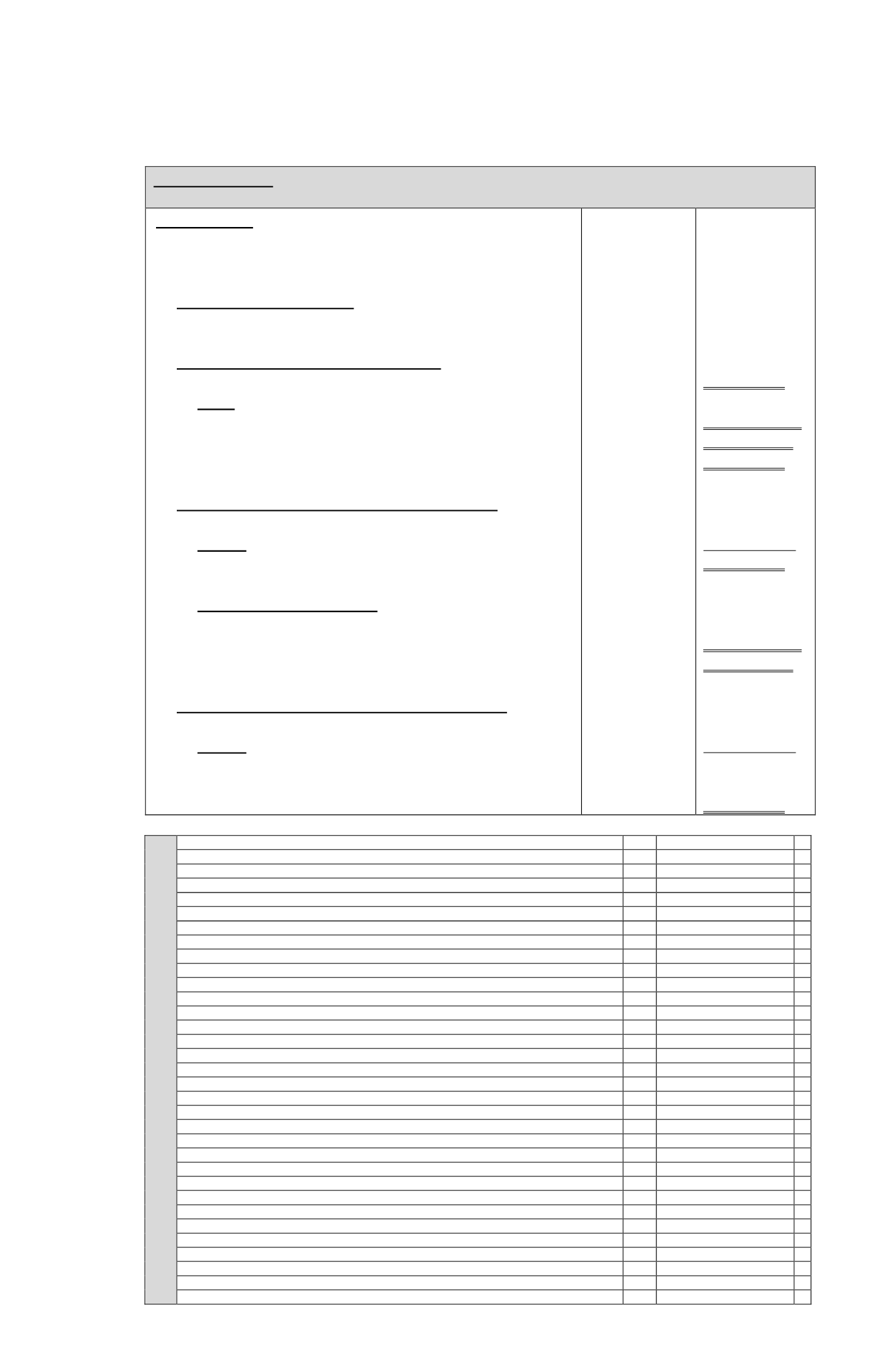

EJEMPLO N° 5

Antecedentes:

Ø

Donación efectuada al FNR a valor nominal……………..

Ø

Donación reajustada

(Supuesto)

…………………………

Ø

Ajuste donación al LGA

Ø

Donación no afecta al LGA

Ø

Determinación crédito por donación

Ø

50% s/donación………………………………………

Ø

Tope:

RLI de 1ª Categoría antes de rebajar donación

registrada en

Código (972)

Recuadro N° 2 F-22, ó…..

Ø

1,6%

o

CPT

(Supuesto)

……………………………….

Ø

Crédito tributario por donación.

Tope menor

……….

Ø

Determinación gasto aceptado por donación

Ø

Donación reajustada…………………………………..

Ø

Menos:

Crédito tributario…………………………….

Ø

Gasto aceptado por donación…………………………

Ø

Tope gasto por donación

Ø

Hasta monto RLI de 1ª Categoría antes de rebajar

donación, ó……………………………………………

Ø

1,6%

o

CPT

(Supuesto)

……………………………….

Ø

Determinación gasto rechazado por donación

Ø

Donación efectuada reajustada………………………..

Ø

Menos:

Donación aceptada como gasto………………

Ø

Gasto rechazado NO AFECTO al Impuesto Único

establecido en el inc. 1° Art. 21 LIR equivalente al

crédito tributario por donación………………………..

$ 10.000.000

$ 9.800.000

$ 10.000.000

$ 5.000.000

$ 120.000.000

$ 15.000.000

$ 5.000.000

$ 10.000.000

$ (5.000.000)

$ 5.000.000

$ 120.000.000

$ 15.000.000

$ 10.000.000

$ (5.000.000)

$ 5.000.000

RECUADRO N°2 : BASE IMPONIBLE DE PRIMERA CATEGORIA

Ingresos del Giro Percibidos o Devengados

628

400.000.000

+

Rentas de Fuente Extranjera

851

+

Intereses Percibidos o Devengados

629

+

Otros Ingresos Percibidos o Devengados

651

+

Costo Directo de los Bienes y Servicios

630

150.000.000

-

Remuneraciones

631

80.000.000

-

Depreciación Financiera del ejercicio

632

-

Intereses Pagados o Adeudados

633

-

Gastos por Donaciones

966

9.800.000

-

Otros Gastos Financieros

967

-

Gastos por Inversión en Investigación y Desarrollo certificados por Corfo

852

-

Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo

897

-

Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera

853

-

Gastos por Responsabilidad Social

941

-

Gastos por Impuesto de Primera Categoría e Impuesto Diferido

968

-

Gastos por adquisición en supermercados y negocios similares

969

-

Otros Gastos Deducidos de los Ingresos Brutos

635

50.200.000

-

Renta Líquida (o Pérdida)

636

110.000.000

=

Corrección Monetaria Saldo Deudor (Art. 32)

637

-

Corrección Monetaria Saldo Acreedor (Art. 32)

638

+

Depreciación Financiera del ejercicio

926

+

Depreciación Tributaria del ejercicio

927

-

Rentas tributables no reconocidas financieramente

970

+

Gastos agregado por donaciones

971

10.000.000

+

Gastos que se deben agregar a la RLI según el N°1 del Art. 33.

639

+

Gasto Goodwill Tributario del ejercicio

1000

-

Impuesto Específico a la Actividad Minera

827

-

Pérdidas de Ejercicios Anteriores (Art. 31 N°3)

634

-

Gastos Rechazados afectos a la tributación del Inc. 1° Art. 21.

928

-

Gastos Rechazados afectos a la tributación del Inc. 3° Art. 21.

929

-

Ingresos No Renta (Art. 17)

640

-

Otras Partidas

807

-

Rentas Exentas Impto. 1ª Categoría (Art. 33 N°2)

641

-