760 / 808

760 / 808

760

Ø

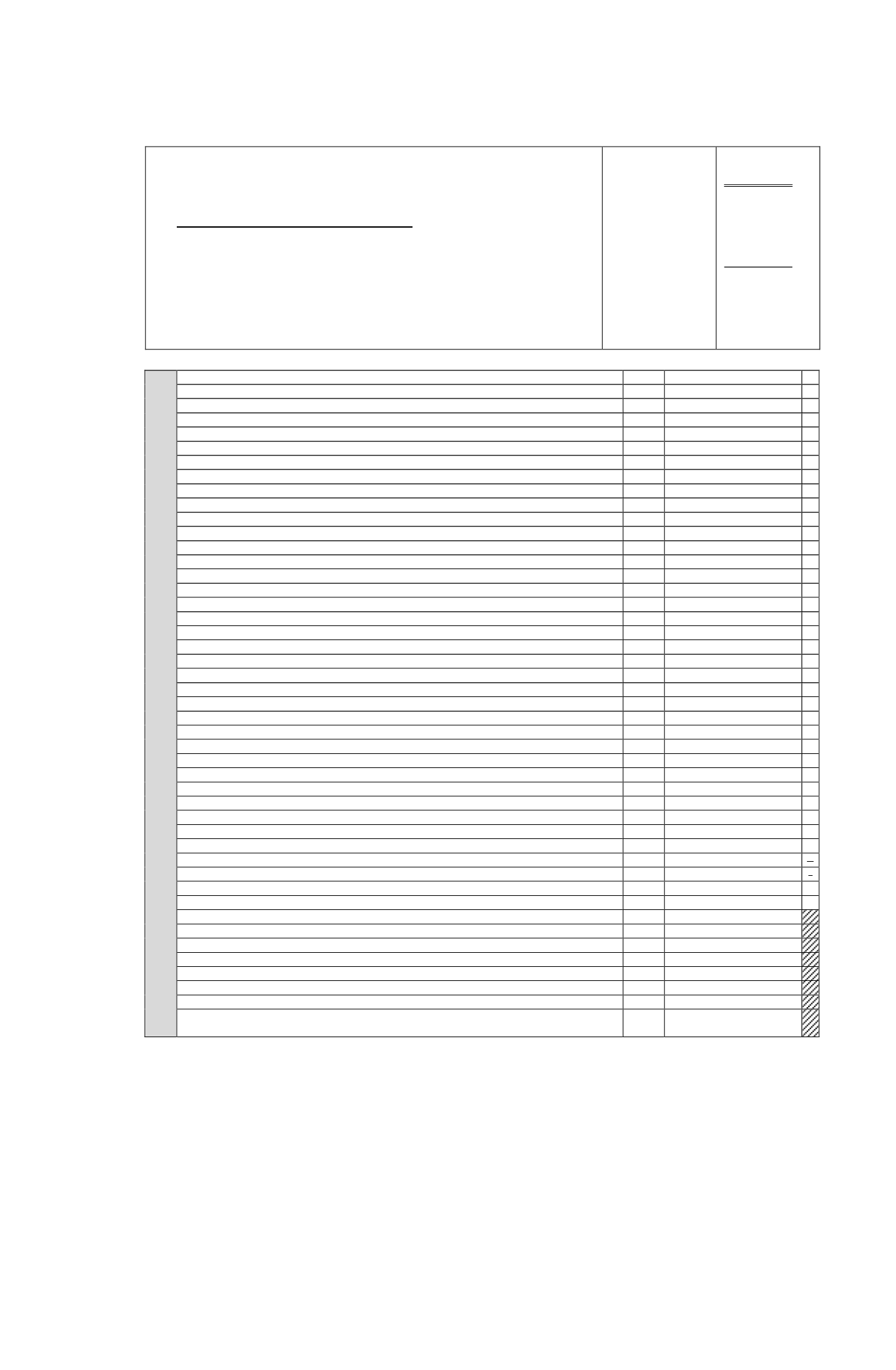

Donación aceptada como gasto a registrar en

Código

(973) Recuadro N° 2 F-22

…………………………...

Ø

Determinación gasto rechazado

Ø

Donación efectuada reajustada…………………………...

Ø

Donación aceptada como gasto…………………………..

Ø

Gasto rechazado afecto Impuesto Único establecido en el

inc. 1° Art. 21 LIR a registrar en

Código (928)

Recuadro

N° 2 y

Código (812)

Recuadro N° 11 F-22……………...

$ 800.000

$ 5.000.000

$ 800.000

$ 4.200.000

RECUADRO N°2 : BASE IMPONIBLE DE PRIMERA CATEGORIA

Ingresos del Giro Percibidos o Devengados

628

400.000.000

+

Rentas de Fuente Extranjera

851

+

Intereses Percibidos o Devengados

629

+

Otros Ingresos Percibidos o Devengados

651

+

Costo Directo de los Bienes y Servicios

630

200.000.000

-

Remuneraciones

631

100.000.000

-

Depreciación Financiera del ejercicio

632

-

Intereses Pagados o Adeudados

633

-

Gastos por Donaciones

966

4.800.000

-

Otros Gastos Financieros

967

-

Gastos por Inversión en Investigación y Desarrollo certificados por Corfo

852

-

Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo

897

-

Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera

853

-

Gastos por Responsabilidad Social

941

-

Gastos por Impuesto de Primera Categoría e Impuesto Diferido

968

-

Gastos por adquisición en supermercados y negocios similares

969

-

Otros Gastos Deducidos de los Ingresos Brutos

635

15.200.000

-

Renta Líquida (o Pérdida)

636

80.000.000

=

Corrección Monetaria Saldo Deudor (Art. 32)

637

-

Corrección Monetaria Saldo Acreedor (Art. 32)

638

+

Depreciación Financiera del ejercicio

926

+

Depreciación Tributaria del ejercicio

927

-

Rentas tributables no reconocidas financieramente

970

+

Gastos agregado por donaciones

971

5.000.000

+

Gastos que se deben agregar a la RLI según el N°1 del Art. 33.

639

+

Gasto Goodwill Tributario del ejercicio

1000

-

Impuesto Específico a la Actividad Minera

827

-

Pérdidas de Ejercicios Anteriores (Art. 31 N°3)

634

-

Gastos Rechazados afectos a la tributación del Inc. 1° Art. 21.

928

4.200.000

-

Gastos Rechazados afectos a la tributación del Inc. 3° Art. 21.

929

-

Ingresos No Renta (Art. 17)

640

-

Otras Partidas

807

-

Rentas Exentas Impto. 1ª Categoría (Art. 33 N°2)

641

-

Dividendos y/o Utilidades Sociales (Art.33 N°2)

642

-

Renta Líquida (ó Pérdida) antes de rebajar como gasto donaciones

972

80.800.000

=

Gastos aceptados por donaciones

973

800.000

-

Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y Art. 40 N° 7).

868

-

Renta Líquida Imponible (o Pérdida Tributaria)

643

80.000.000

=

Base Imponible Renta Presunta

808

Rentas afectas al Impuesto Único de Primera Categoría

758

Rentas por arriendos de Bienes Raíces Agrícolas

809

Rentas por arriendos de Bienes Raíces No Agrícolas

759

Otras rentas afectas al Impuesto de Primera Categoría

760

Renta Neta de Fuente Extranjera (artículo 41 A letra D N° 6)

974

Gastos adeudados o pagados por cuotas de bienes en leasing

975

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior (Arts. 31

Inciso 3° y 59 LIR

976