165 / 808

165 / 808

165

Por su parte, las donaciones efectuadas bajo el cumplimiento de los requisitos establecidos

por el artículo 3° del D.L. N°45/73, podrán rebajarse como gasto hasta el monto del

LGA

establecido en el inciso 3° del artículo 10 de la Ley N° 19.885/2003, equivalente al

20% de

la Renta Imponible de Segunda Categoría ó de 320 UTM del mes de diciembre del año

2015, igual a $ 14.385.600,

considerando el límite menor.

También se pueden rebajar como gasto las donaciones que efectúen de acuerdo con las

normas del artículo 31 N° 7 de LIR, artículo 46 del D.L. N° 3.063, de 1979 y artículo 69 de

la Ley N° 18.681, de 1987, siempre y cuando se de cumplimiento a las condiciones y

registros exigidos por dichas normas legales explicitados mediante la

Circular N° 24, de

1993,

publicada en Internet

(www.sii.cl). Estas donaciones también quedan sujetas al LGA

antes indicado.

(m)

La depreciación correspondiente a los bienes físicos del activo inmovilizado, no

excepcionados por la ley,

según la letra (j) anterior,

utilizados en el ejercicio de la

profesión o actividad lucrativa, la cual al igual que en el caso anterior, por no corresponder a

un desembolso efectivo, debe incluirse en los gastos efectivos a deducir del total de los

ingresos brutos del período.

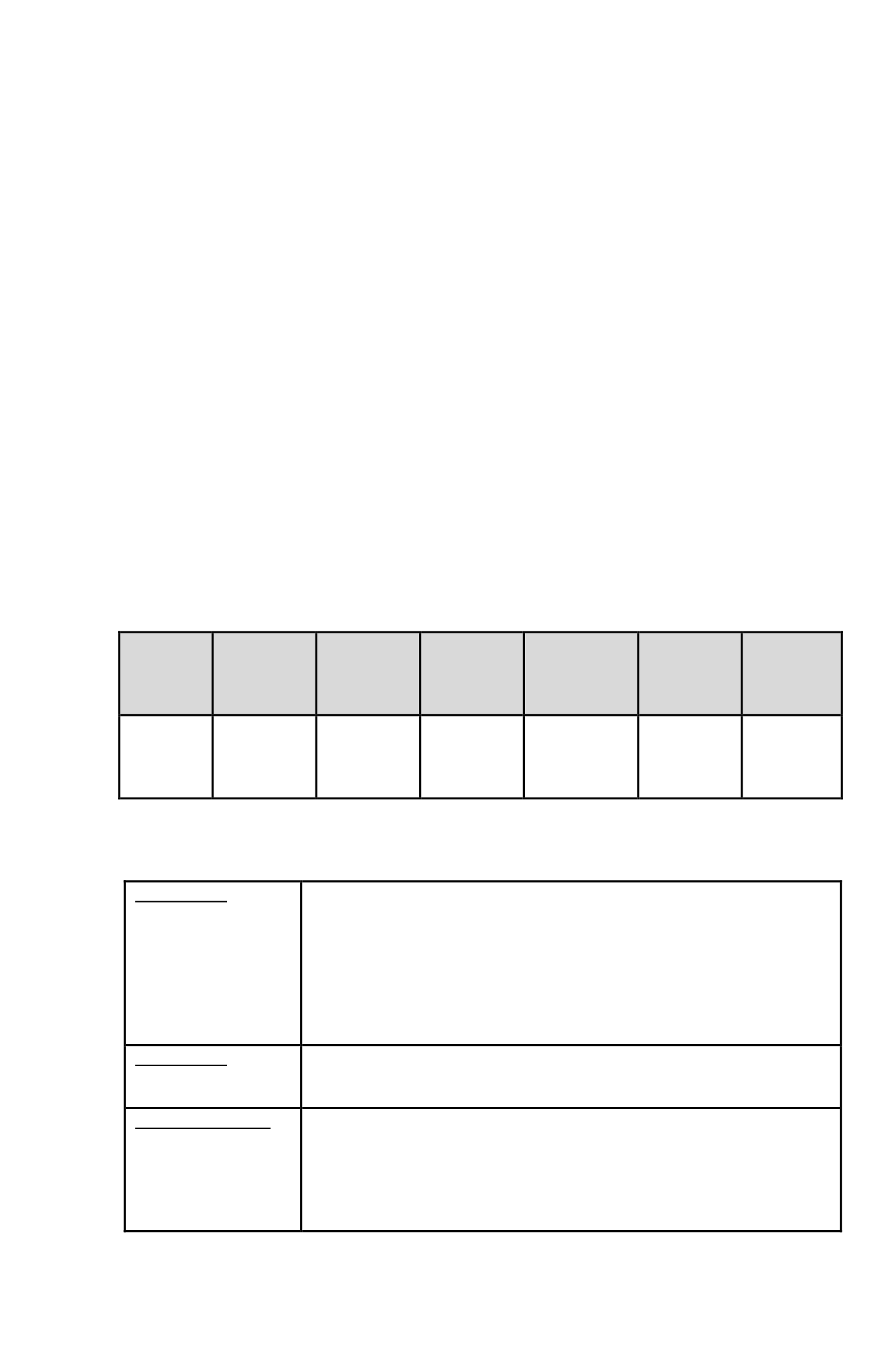

Los contribuyentes de la Segunda Categoría que sean personas naturales, el monto de la

depreciación a incluir en los gastos efectivos, deberán determinarla mediante el

Cuadro

Resumen

de Depreciación

que se presenta a continuación, el cual debe quedar registrado

en el Libro de

Entradas y Gastos

que deben llevar tales personas.

DETALLE DE

LOS BIENES

(1)

VALOR NETO AL

01.01.2015 O A

LA FECHA DE LA

ADQUISICION

(2)

FACTOR DE

ACTUALIZACION

(3)

MONTO

ACTUALIZADO

(2) X (3) = (4)

AÑOS DE VIDA

UTIL RESTANTE

DEL BIEN

(NORMAL O

ACELERADA)

(5)

DEPRECIACION

DEL EJERCICIO

(4) : (5) = (6)

VALOR NETO

AL 31.12.2015

(4) – (6) = (7)

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

..........

Dicho

Cuadro Resumen de Depreciación,

se confeccionará de acuerdo a las siguientes

instrucciones:

Columna (1):

Detalle todos los bienes destinados al ejercicio de la profesión u ocupación

lucrativa, tales como: herramientas, muebles y útiles de oficina, bienes

raíces, vehículos no excepcionados por la ley, etc., identificándolos por su

marca, tipo, modelo o número, cuando se cuente con dicha información.

Téngase presente que no deben incluirse para estos efectos automóviles,

station wagons y similares, ya que la rebaja de gastos por el uso de tales

vehículos en el ejercicio de la profesión o actividad lucrativa, no está

aceptada por la ley.

Columna (2):

Anote el valor neto de libros de los bienes al inicio del ejercicio, esto es, al

01.01.2015 o el valor de su adquisición si estos fueron comprados durante el

año 2015.

Columnas (3) y (4):

El valor de los bienes existentes al 1º de enero del año 2015 (provenientes

del ejercicio anterior), se actualiza por el

Factor 1,039.

Aquellos bienes

adquiridos en el transcurso del año se actualizan según los Factores que se

indican en la TERCERA PARTE de este Suplemento, según el mes de

adquisición. La cantidad que resulte de aplicar el Factor respectivo se anota

en la

Columna (4) "Monto Actualizado".