248 / 808

248 / 808

248

EJEMPLO N° 7

(1) ANTECEDENTES

(a)

Sueldos percibidos en calidad de trabajador dependiente de un solo empleador según certificado emitido.

Ø

RUT Empleador

: 00.000.000

Ø

N° Certificado

: 120

Ø

Monto Anual Sueldo actualizado al 31.12.2015…………… : $ 32.000.000

Ø

Monto Anual IUSC retenido actualizado al 31.12.2015…… : $ 2.100.000

(b)

El trabajador, al ser los sueldos percibidos durante el año 2015, rentas variables o haber trabajado

algunos meses de dicho año, opta por reliquidar el IUSC de acuerdo a la modalidad establecida en el

inciso tercero del artículo 47 de la LIR.

Dicha reliquidación consiste en declarar los sueldos actualizados en la forma prevista en el inciso

penúltimo del N° 3 del artículo 54 de la LIR en la Línea 9 y a este valor se le aplica la tabla del IUSC

anualizada correspondiente al año tributario 2016, y al impuesto que resulte de esta operación se le

deduce el IUSC retenido actualizado registrado en la Línea 29, resultando un remanente de impuesto a

favor del contribuyente.

(2)

DESARROLLO

Ø

En la Sección Identificación del Contribuyente, tanto en el anverso como en el reverso del Form. Nº 22,

se deben anotar los datos que se requieren en dicha Sección,

los cuales son obligatorios.

Ø

El sueldo actualizado se declara en la Línea 9 y el IUSC retenido actualizado en la Línea 29.

(3) CONFECCIÓN FORMULARIO N° 22

TIPOS DE RENTAS Y REBAJAS

CRÉDITO POR IMPTO. 1°

CATEG. EMPRESARIO

INDIVIDUAL

CRÉDITO POR IMPUESTO 1ª

CATEGORIA

RENTAS Y REBAJAS

BASE IMPONIBLE IUSC o GLOBAL COMPLEMENTARIO O ADICIONAL

RENTAS AFECTAS

1 Retiros (Arts.14, 14 bis y 14 quáter).

847

600

104

+

2 Dividendos distribuidos por S.A., C.P.A. y S.p.A. (Arts.14, 14 bis y 14 quáter).

601

105

+

3 Gastos rechazados pagados y otras partidas a que se refiere el Inc.3° Art. 21.

106

+

4 Rentas presuntas de: Bienes Raíces, Minería, Explotación de Vehículos y otras (Arts. 20 N°1, 34 N°1 y 34 bis N°s

.

2 y 3).

603

108

+

5

Rentas Propias determinadas según contabilidad simplificada, planillas, contratos y otras rentas.

954

955

Rentas por participación en sociedades que determinen rentas según contabilidad simplificada, planillas, contratos y otras

rentas.

956

957

Rentas obtenidas de contribuyentes acogidos a la Letra A) artículo 14 Ter (Propias y por Participaciones en Sociedades).

958

959

Total Rentas determinadas según código [604]= códigos [954]+[956]+[958] y código [109]= códigos [955]+[957]+[959]

604

109

+

6 Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y 48 (Rem. Directores S.A.), según Recuadro N°1.

110

+

7 Rentas de capitales mobiliarios (Art. 20 N°2), Retiros de ELD (Arts. 42 ter y quáter),Fondos Mutuos y Ganancias de Capital

(Art. 17 N°8), etc.

605

155

+

8 Rentas exentas del Impuesto Global Complementario (Art. 54 N°3).

606

152

+

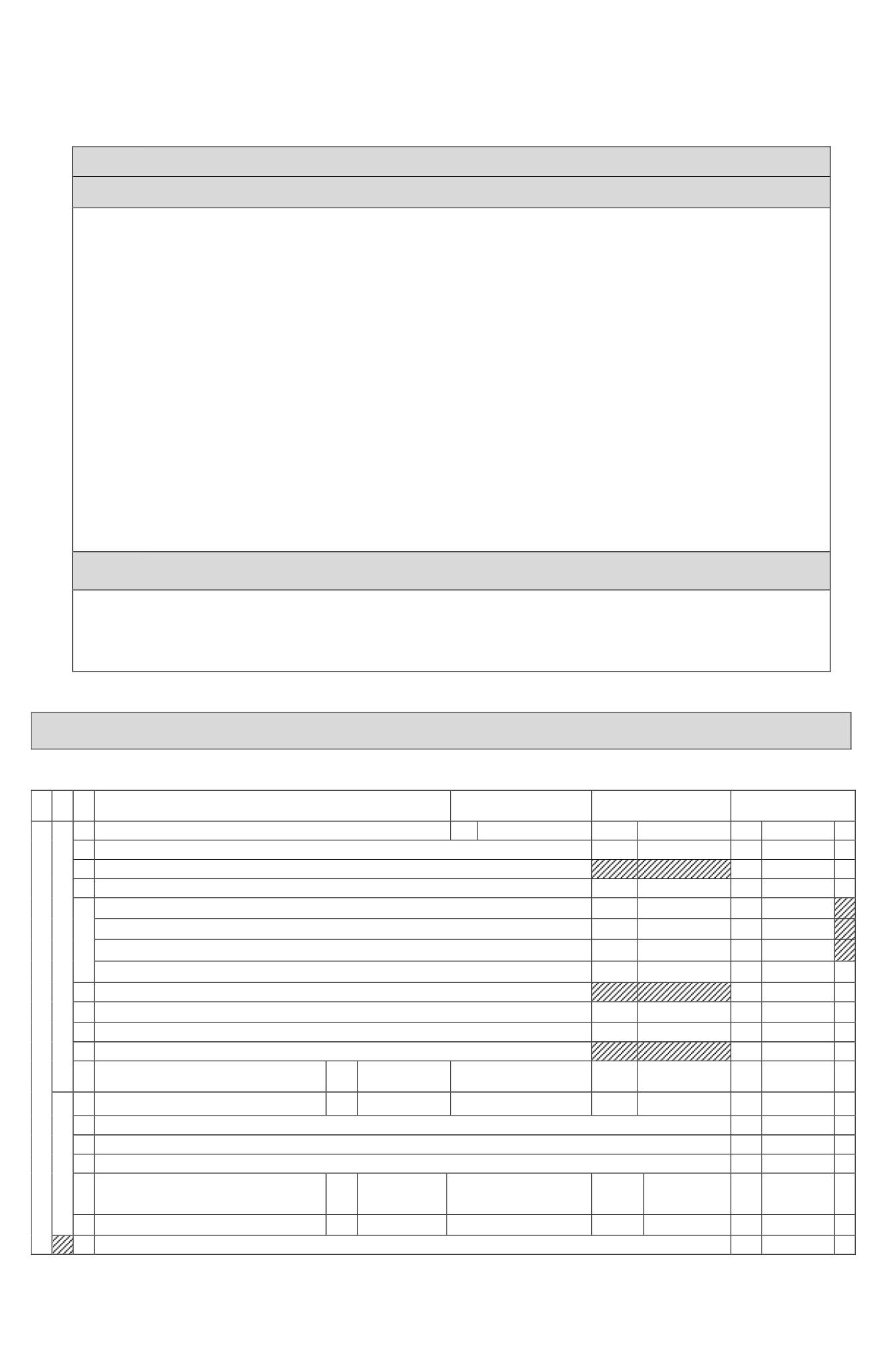

9 Rentas del Art. 42 Nº1 (sueldos, pensiones, etc.).

161

32.000.000

+

10 Incremento por impuesto de Primera Categoría.

159

Incremento

por

impuestos

pagados o retenidos en el

exterior.

748

749

+

REBAJAS A LA RENTA

11 Impuesto Territorial pagado en el año 2015

166

Donaciones Art. 7° Ley N°

16.282/65 y D.L. N°45/73.

907

764

-

12 Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 7 y 8 (ver instrucciones).

169

-

13

SUB TOTAL

(Si declara Impuesto Adicional trasladar a línea

46 ó 47

).

158

32.000.000

=

14 Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b).

111

-

15 Intereses pagados por créditos con garantía hipotecaria,

según Art. 55 bis.

750

Dividendos Hipotecarios pagados

por Viviendas Nuevas acogidas al

DFL

Nº2/59

según

Ley

N°19.622/99.

740

751

-

16 20% Cuotas Fdos. Inversión adquiridas antes del

04.06.93.

822

Ahorro Previsional Voluntario

según inciso 1° Art.42 bis.

765

766

-

17

BASE IMPONIBLE ANUAL DE IUSC o IGC (Registre sólo si diferencia es positiva)

170

32.000.000

=