347 / 808

347 / 808

347

59

Remanente de crédito por Reliquidación del Impuesto

Único de Segunda Categoría y/o por Ahorro Neto

Positivo, proveniente de líneas 29 y/o 30.

119

379.612

Remanente de crédito por

impuesto de Primera

Categoría proveniente de

línea

31

116

757

379.612

-

60

Créditos puestos a disposición de los socios por la

sociedad, con tope del total o saldo del impuesto

adeudado.

58

Crédito por Sistemas Solares

Térmicos (Ley N° 20.365).

870

871

-

61 Pago Provisional Exportadores, Art. 13, Ley N° 18.768.

181

Retenciones sobre intereses

según Art. 74 N° 7.

881

882

-

62 Cargo por Cotizaciones Previsionales según Arts.89 y Sgtes. D.L. N° 3

.

500.

900

+

63

RESULTADO LIQUIDACION ANUAL IMPUESTO RENTA

(Si el resultado es negativo o cero, deberá declarar por Internet).

305

(379.612)

=

ROL UNICO TRIBUTARIO

01

Primer Apellido o Razón Social

02

Segundo Apellido

05

Nombres

03

-

NOTAS IMPORTANTES

Ø

Si ambos padres perciben rentas, para invocar el crédito por gastos en educación, el monto de

éstas

(sumatoria de las Líneas 1 a la 10, menos Código (765) de Línea 16 del F-22 de cada

declaración en el caso de los contribuyentes del IGC o Línea 9, más las rentas exentas del

IUSC no incluidas en esta última línea, menos Código (765) Línea 16 respecto de los

contribuyentes del IUSC),

no debe exceder del límite de

792 UF al 31.12.2015 ($ 20.298.239).

Ø

Si la suma de los ingresos del padre y de la madre excede del límite de

792 UF al 31.12.2014

($

20.298.239)

, no procede invocarse el crédito tributario por gastos en educación por ninguno de los

padres.

Ø

Los hijos deben ser menores de 25 años de edad no cumplidos durante el año calendario 2015, y

cumplir con el requisito de asistencia mínima al colegio de 85%, acreditada esta condición

mediante un Certificado emitido por la Institución Educacional que corresponda reconocida por el

Estado; documento que la persona que invoca el crédito debe mantenerlo en su poder y a

disposición del SII cuando éste lo requiera.

Ø

Cuando ambos padres tengan derecho al crédito, de común acuerdo pueden designar a uno de ellos

para que invoque el crédito tributario por gastos en educación por su monto total. Esta

designación debe informarse al SII mediante el procedimiento indicado en la página de Internet de

dicho organismo

(www.sii.cl). En el evento de que no exista dicho acuerdo cada padre debe

invocar en su respectiva declaración el 50% del monto del crédito tributario determinado, ya que

ambos, al tenor de lo dispuesto por el artículo 55 ter de la LIR, tienen el mismo derecho respecto

del mencionado beneficio.

Ø

En el caso que el crédito por gastos en educación sea superior al IUSC que resulte de su

Reliquidación Anual o del IGC registrados en el Código (157) de la Línea 18, el excedente de

dicho crédito podrá imputarse al Débito Fiscal y/o a la Tasa Adicional que se declaren en las

Líneas 19 y/o 20), y si aún quedare un remanente éste no da derecho a imputación a ningún otro

tributo del mismo ejercicio o períodos siguientes, y tampoco a su devolución, perdiéndose

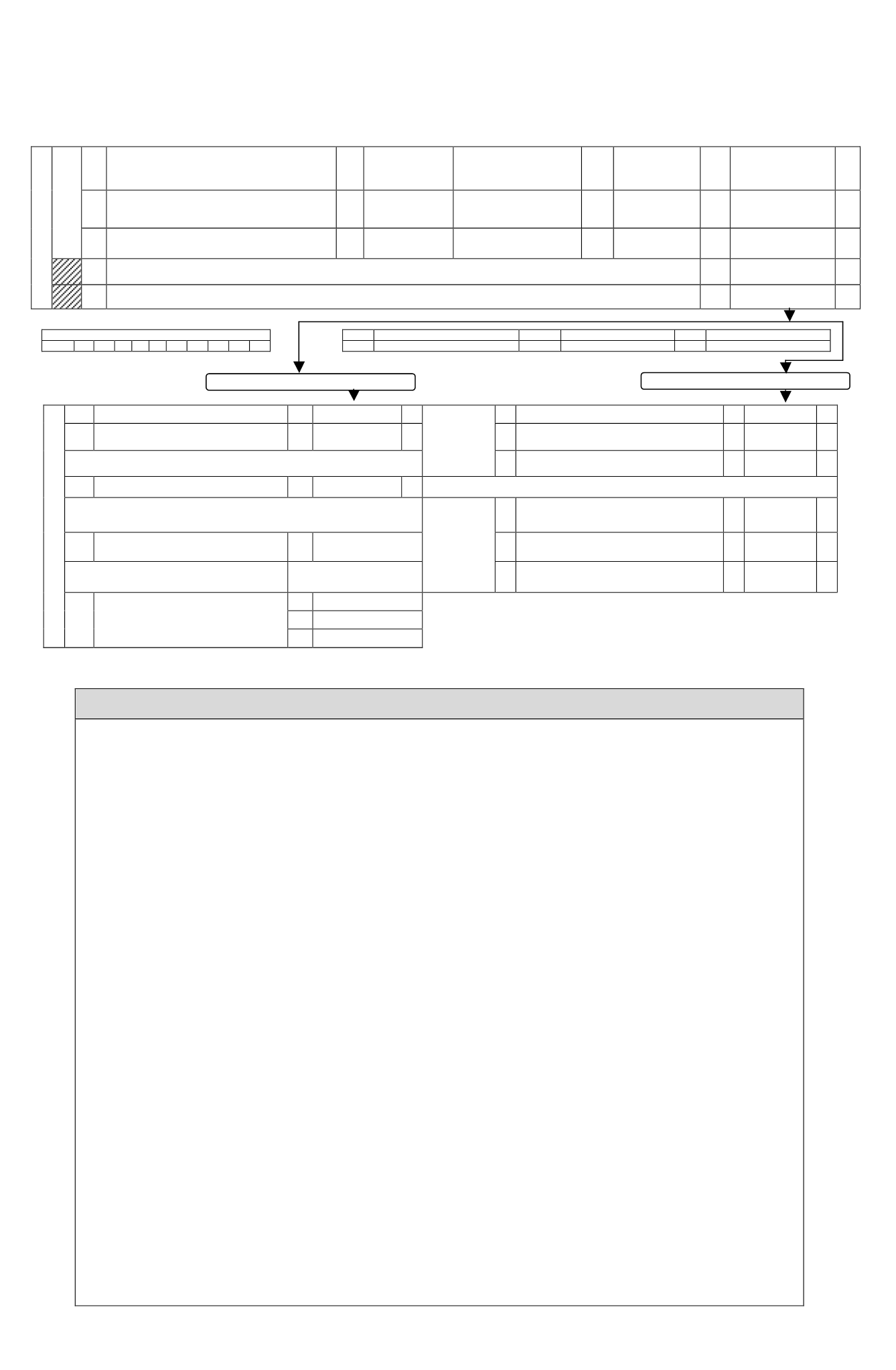

REMANENTE DE CREDITO

64

SALDO A FAVOR

85

379.612

+

IMPTO. A

PAGAR

67

Impuesto Adeudado

90

+

65

Menos: Saldo puesto a disposición de los

socios.

86

-

68

Reajuste Art.72 línea 67 : %

39

+

DEVOLUCION SOLICITADA

69

TOTAL A PAGAR (Líneas

67+68

)

91

=

66

Monto

87

379.612

=

RECARGOS POR DECLARACION FUERA DE PLAZO

SOLICITO DEPOSITAR REMANENTE EN CUENTA CORRIENTE O DE AHORRO

BANCARIA

RECARGOS POR

MORA EN EL

PAGO

70

MAS: Reajustes declaración fuera de plazo

92

+

301

Nombre Institución Bancaria

306 Número de Cuenta

71

MAS: Intereses y Multas declaración fuera de

plazo

93

+

72

TOTAL A PAGAR (Líneas 69+70+71)

94

=

780

Tipo de Cuenta

(Marque con una X según corresponda)

Cuenta Corriente

Cuenta Vista

Cuenta de Ahorro

Si el resultado es positivo, trasládelo a línea 67