351 / 808

351 / 808

351

EJEMPLO N°3

A.- ANTECEDENTES

Ø

Contribuyente del IGC, padre de 3 hijos de enseñanza básica y media, menores de 25 años de

edad, que cumplen con el requisito de asistencia mínima de 85%. La madre no genera ingresos.

Ø

Retiros efectuados durante el año 2015, de la Soc. XY Ltda. actualizados al 31.12.2015 $ 5.000.000

Ø

Crédito e Incremento por IDPC con derecho a devolución por los retiros efectuados.

Tasa 20%

$ 1.250.000

Ø

Dividendos percibidos durante el año 2015, de la Soc. YZ SA. actualizados al 31.12.2015

$ 1.500.000

Ø

Crédito e Incremento por IDPC con derecho a devolución por los dividendos percibidos

Tasa 17%

$ 307.229

Ø

Sueldos percibidos durante el año 2015, actualizados al 31.12.2015 $ 9.800.000

Ø

Impuesto Único retenido por el empleador actualizado al 31.12.2015

$ 115.000

Ø

Límite Renta del padre y de la madre

(792 UF al 31.12.2015)

$ 20.298.239

Ø

Suma de ingresos del padre

(Sumatoria de Líneas 1 a la 10, menos Código (765)

Línea 16 F-22)

$ 17.857.229

B.- DESARROLLO

Ø

Los retiros actualizados se declaran en la Línea 1 del F-22.

Ø

Los dividendos percibidos actualizados se declaran en la Línea 2 del F-22.

Ø

El crédito por IDPC provenientes de los retiros y dividendos se declara, respectivamente, en los

Códigos (600) de la Línea 1, (601) de la Línea 2, Códigos (159 y 749), de la Línea 10 y en el

Código (610) de la Línea 31 del F-22.

Ø

Los sueldos actualizados se declaran en la Línea 9 del F-22.

Ø

El IUSC retenido por el empleador actualizado se declara en la Línea 29 del F-22.

Ø

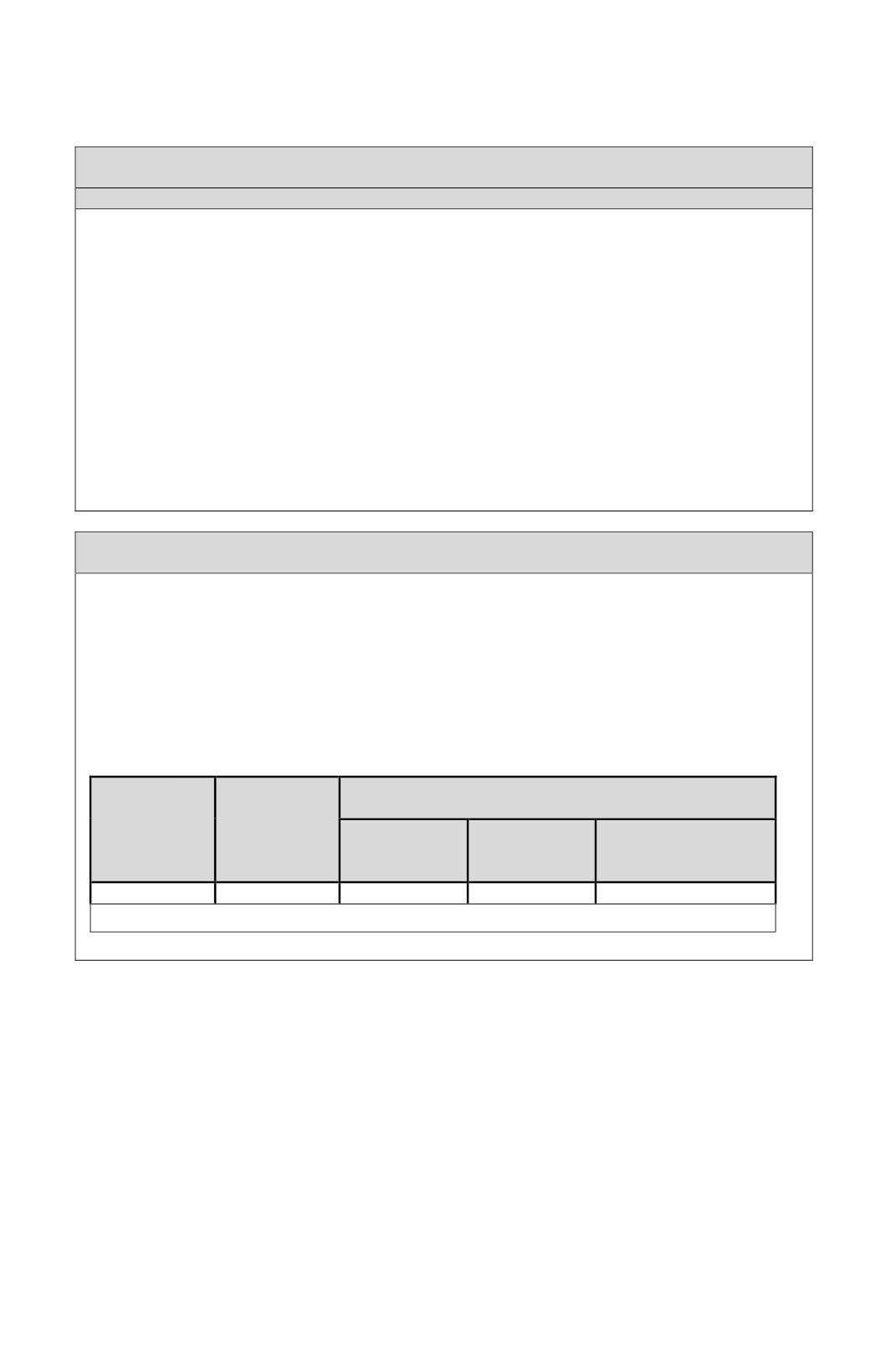

El crédito tributario por gastos en educación se registra en la Línea 26 del F-22, y asciende al

siguiente monto según los antecedentes proporcionados:

N° de hijos

(1)

Monto por

hijo

(2)

Monto Crédito Tributario

En UF

(1*2) =(3)

Valor UF

al 31.12.2015

(4)

En pesos

(3*4) = (5)

3

4,4

13,2

$ 25.629,09

$ 338.304

Ø

Ingresos del padre $ 17.857.229 inferior al Límite de 792 UF $ 20.298.239.