342 / 808

342 / 808

342

(D) Monto del crédito tributario por gastos en educación

(1)

El monto del crédito tributario que se analiza asciende a la suma fija total de

4,4 UF

por

cada hijo

–cualquiera que sea el número de éstos-

que cumpla con los requisitos

señalados en la

letra (C) precedente,

según el valor vigente de esta unidad al

31.12.2015.

(2)

En consecuencia, el referido crédito en el Año Tributario 2016, se otorgará por los

siguientes montos:

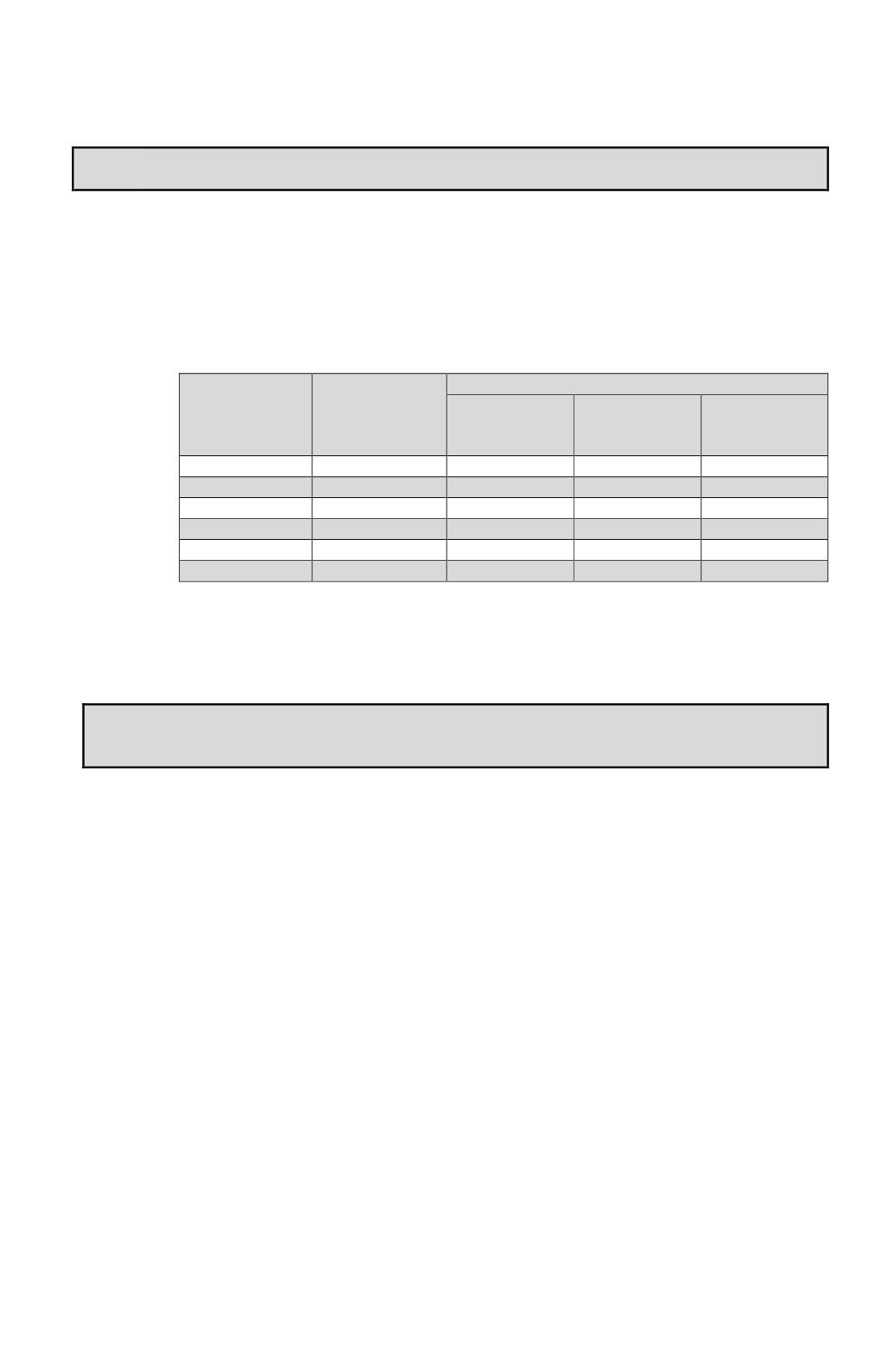

N° de hijos

(1)

Monto por hijo

(2)

Monto Anual Crédito

En UF

(1x2) = (3)

Valor UF al

31.12.2015

(4)

En Pesos

(3x4) = (5)

1

4,4

4,4 UF

25.629,09

$ 112.768

2

4,4

8,8 UF

25.629,09

$ 225.536

3

4,4

13,2 UF

25.629,09

$ 338.304

4

4,4

17,6 UF

25.629,09

$ 451.072

5

4,4

22,0 UF

25.629,09

$ 563.840

y más

4,4

y más

25.629,09

Y MÁS

(3)

Para la aplicación de los montos antes indicados se deben tener presente las instrucciones

señaladas en el

N° (3) de la letra (B) precedente,

en cuanto a determinar si el

mencionado crédito corresponde utilizarlo en su totalidad por uno de los padres o en un

50% cada uno de ellos, según la opción que se haya elegido.

(E) Forma en que se invocará el crédito tributario por gastos en educación por los

contribuyentes beneficiados

(1)

En el caso de los contribuyentes afectos solo al IUSC por no haber percibido durante el

año calendario otras rentas afectas al IGC, el mencionado crédito se deducirá del IUSC

que resulte de la Reliquidación Anual que deben efectuar de dicho tributo al término del

año calendario respectivo; la que se efectuará de la siguiente manera:

(a)

En primer lugar, las bases imponibles del IUSC determinadas en cada mes del año

calendario respectivo, se actualizarán en la forma dispuesta por el inciso penúltimo

del N° 3 del artículo 54 de la LIR, esto es, de acuerdo al porcentaje de variación

experimentada por el Índice de Precios al Consumidor en el período comprendido

entre el último día del mes que antecede al de la percepción de las rentas que

constituyen la base imponible de dicho tributo y el último día del mes de noviembre

del año respectivo;

De la suma de las bases imponibles del IUSC determinadas en cada mes y

debidamente actualizadas, resulta la Base Imponible Anual del IUSC en los términos

antes indicados.

(b)

En segundo lugar, a la Base Imponible Anual del IUSC, se le aplicará la escala de

tasas de dicho tributo contenida en el artículo 43, Nº 1 de la LIR que esté vigente en

el año tributario respectivo, expresada en valores anuales, esto es, en Unidades

Tributarias Anuales (UTA) del mes de diciembre, considerando para tales efectos los

créditos y demás elementos que se utilizan para el cálculo mensual del citado tributo;

la cual coincide o es equivalente a la escala del IGC vigente en el Año Tributario

respectivo.