348 / 808

348 / 808

348

definitivamente.

Ø

Si el trabajador dependiente durante el año calendario 2015, además de su sueldo ha percibido

otras rentas exentas del IGC - por no exceder los montos exentos de 20 ó 30 UTM

($ 899.100 y $

1.348.650, respectivamente)

a que se refiere la Línea 8 del F-22 – que den derecho a la

devolución del crédito por IDPC asociado, tales contribuyentes en estos casos las referidas rentas

exentas del IGC, solo para los efectos de la recuperación del crédito por IDPC se deben declarar

en Línea 8 (Código 152) del F-22. El crédito por IDPC asociado a las citadas rentas se declara en

el Código (606 de la Línea 8, Código (159) y (749) de la Línea 10 y Código (610) de la Línea 31.

El impuesto a registrar en el Código (157) de la Línea 18, según la tabla vigente del IGC para el

Año Tributario 2016, solo se determina sobre los sueldos declarados en la Línea 9, sin considerar

las rentas exentas declaradas en la Línea 8 y su respectivo incremento incluido en la Línea 10,

procediéndose en los mismos términos señalados en la

Nota

del ejemplo que se plantea en la Letra

(A) de la Línea 15 del F-22, en todo lo que sea pertinente.

EJEMPLO N°2

A.- ANTECEDENTES

Ø

Trabajador dependiente que percibió rentas de dos Empleadores, padre de 2 hijos de enseñanza

básica y media, menores de 25 años de edad, que cumplen con el requisito de asistencia mínima

de 85%. La madre no genera ingresos en el año 2015.

Ø

Sueldos percibidos del Empleador 1 durante el año 2015, actualizados al 31.12.2015. $ 7.500.000

Ø

Sueldos percibidos del Empleador 2 durante el año 2015, actualizados al 31.12.2015. $ 10.500.000

Ø

Impuesto Único retenido por el Empleador 1 actualizado al 31.12.2015……………… $ 21.000

Ø

Impuesto Único retenido por el Empleador 2 actualizado al 31.12.2015……………… $ 145.000

Ø

Límite Renta del padre y de la madre

(792 UF al 31.12.2015)

………………………..$ 20.298.239

Ø

Suma de ingresos del padre (

Línea 9 F-22)

……………………………….…………..$ 18.000.000

B.- DESARROLLO

Ø

Los sueldos actualizados se declaran en la Línea 9 del F-22.

Ø

El IUSC retenido por los Empleadores actualizado se declara en la Línea 29 del F-22.

Ø

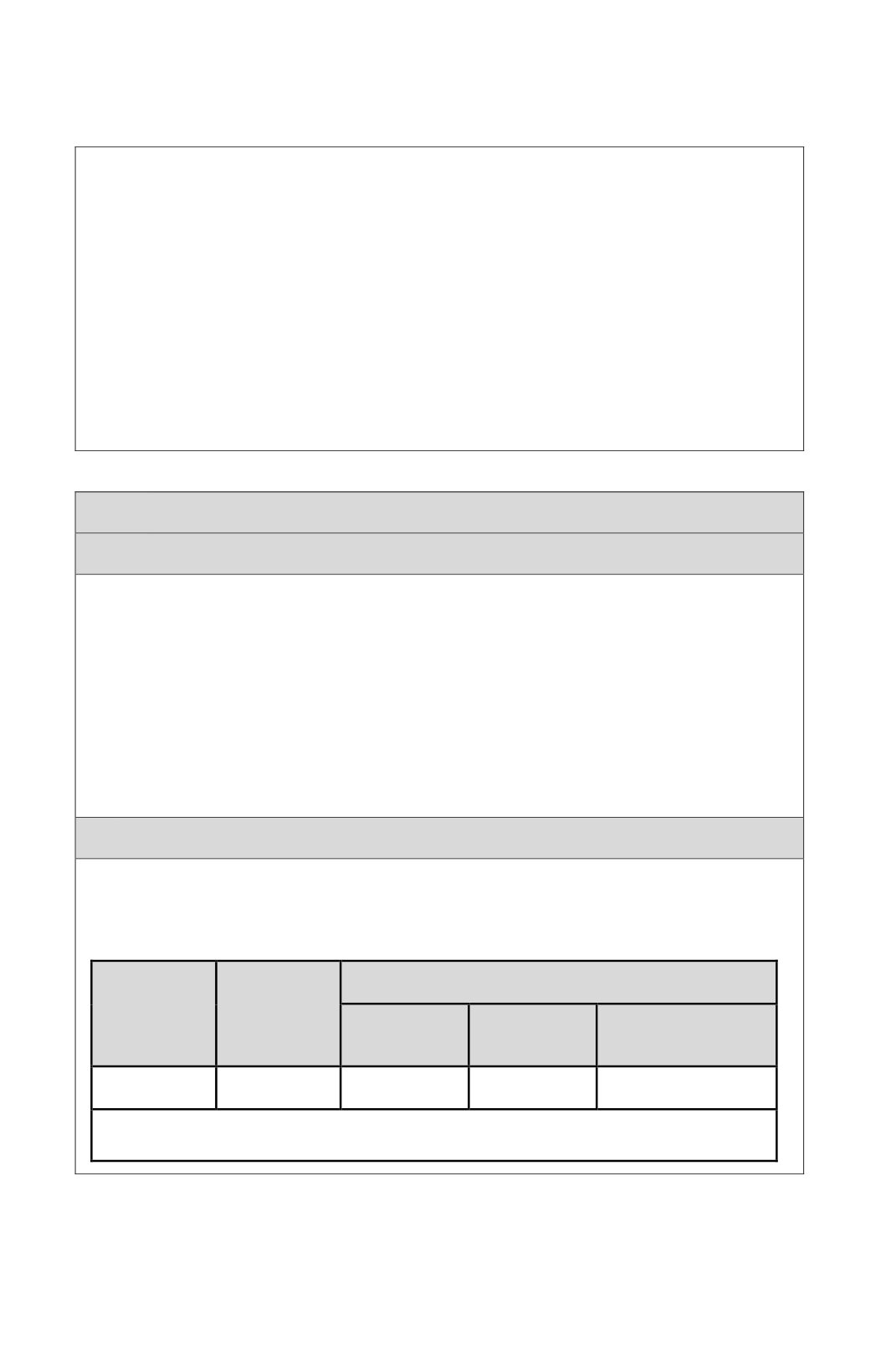

El crédito tributario por gastos en educación se registra en la Línea 26 del F-22, y asciende al

siguiente monto según los antecedentes proporcionados:

N° de hijos

(1)

Monto por

hijo

(2)

Monto Crédito Tributario

En UF

(1*2) =(3)

Valor UF

al 31.12.2015

(4)

En pesos

(3*4) = (5)

2

4,4

8,8

$ 25.629,09

$ 225.536

Ø

Ingresos del padre y de la madre $ 18.000.000 inferior al Límite de 792 UF $ 20.298.239