345 / 808

345 / 808

345

(G) Ejercicios Prácticos

A continuación se presentan tres ejercicios prácticos a través de los cuales se describe el

procedimiento para invocar el crédito tributario por gastos en educación en el caso de un

contribuyente afecto

sólo

al

IUSC y otro afecto al

IGC.

EJEMPLO N°1

A.- ANTECEDENTES

Ø

Trabajador dependiente, padre de 3 hijos de enseñanza básica y media, menores de 25 años de

edad, que cumplen con el requisito de asistencia mínima de 85%. La madre no genera ingresos.

Ø

Sueldos percibidos durante el año 2015, actualizados al 31.12.2015……………… $ 16.000.000

Ø

Impuesto Único retenido por el empleador actualizado al 31.12.2015……………. $ 390.000

Ø

Límite Renta del padre y de la madre

(792 UF al 31.12.2015)

…………………… $ 20.298.239

Ø

Suma de ingresos del padre

(Línea 9)

……………………………………………… $ 16.000.000

B.- DESARROLLO

Ø

Los sueldos actualizados se declaran en la Línea 9 del F-22.

Ø

El IUSC retenido por el empleador actualizado se declara en la Línea 29 del F-22.

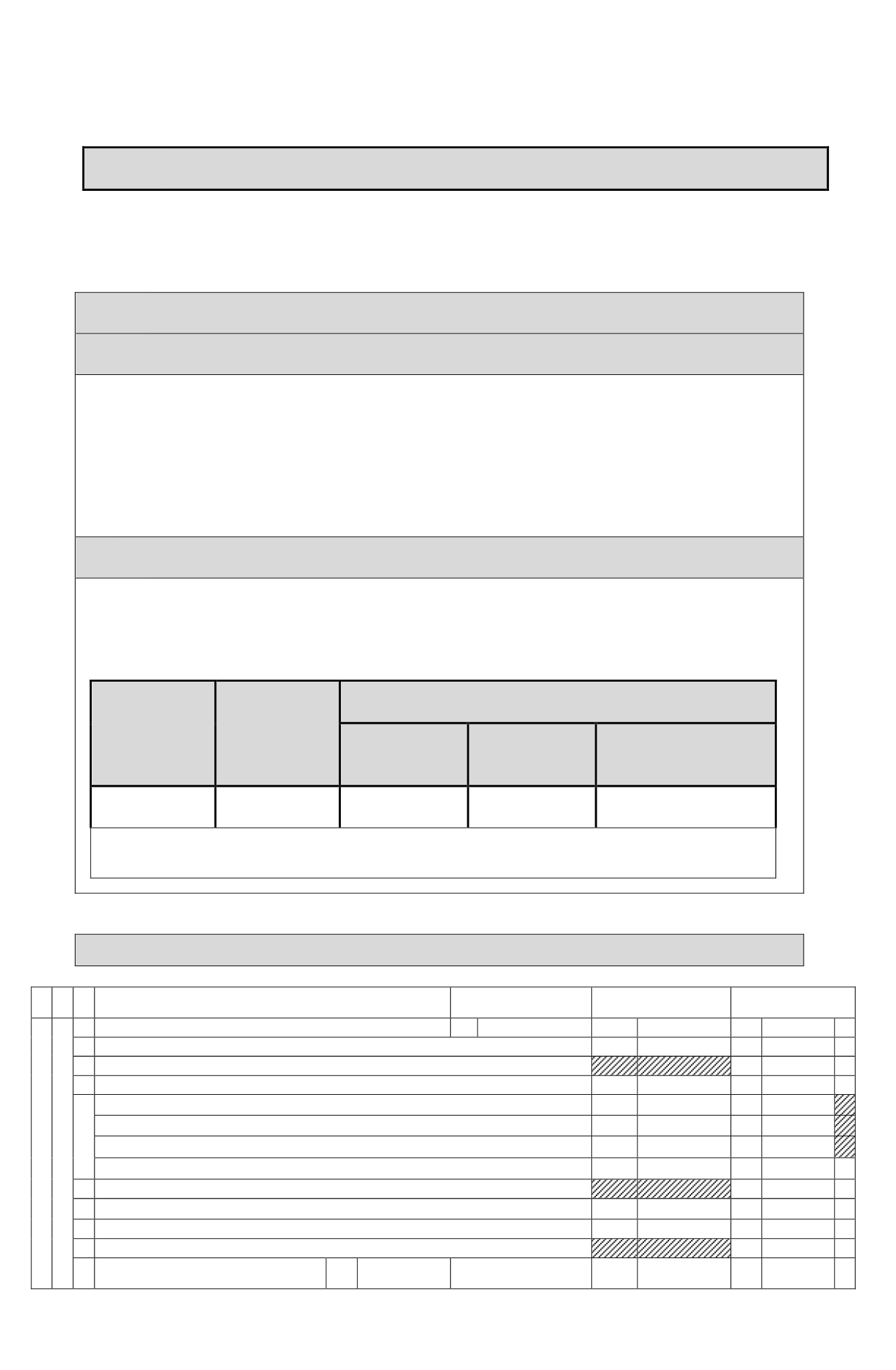

Ø

El crédito tributario por gastos en educación se registra en la Línea 26 del F-22, y asciende al

siguiente monto según los antecedentes proporcionados:

N° de hijos

(1)

Monto por

hijo

(2)

Monto Crédito Tributario

En UF

(1*2) =(3)

Valor UF

al 31.12.2015

(4)

En pesos

(3*4) = (5)

3

4,4

13,2

$ 25.629,09

$ 338.304

Ø

Ingresos del padre $ 16.000.000 inferior al Límite de 792 UF $ 20.298.239.

C.- CONFECCIÓN FORMULARIO N°22

TIPOS DE RENTAS Y REBAJAS

CRÉDITO POR IMPTO. 1°

CATEG. EMPRESARIO

INDIVIDUAL

CRÉDITO POR IMPUESTO 1ª

CATEGORIA

RENTAS Y REBAJAS

BASE IMPONIBLE IUSC o GLOBAL COMPLEMENTARIO O

ADICIONAL

RENTAS AFECTAS

1 Retiros (Arts.14, 14 bis y 14 quáter).

847

600

104

+

2 Dividendos distribuidos por S.A., C.P.A. y S.p.A. (Arts.14, 14 bis y 14 quáter).

601

105

+

3 Gastos rechazados pagados y otras partidas a que se refiere el Inc.3° Art. 21.

106

+

4 Rentas presuntas de: Bienes Raíces, Minería, Explotación de Vehículos y otras (Arts. 20 N°1, 34 N°1 y 34 bis N°s

.

2 y 3).

603

108

+

5

Rentas Propias determinadas según contabilidad simplificada, planillas, contratos y otras rentas.

954

955

Rentas por participación en sociedades que determinen rentas según contabilidad simplificada, planillas, contratos y otras

rentas.

956

957

Rentas obtenidas de contribuyentes acogidos a la Letra A) artículo 14 Ter (Propias y por Participaciones en Sociedades).

958

959

Total Rentas determinadas según código [604]= códigos [954]+[956]+[958] y código [109]= códigos [955]+[957]+[959]

604

109

+

6 Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y 48 (Rem. Directores S.A.), según Recuadro N°1.

110

+

7 Rentas de capitales mobiliarios (Art. 20 N°2), Retiros de ELD (Arts. 42 ter y quáter),Fondos Mutuos y Ganancias de Capital

(Art. 17 N°8), etc.

605

155

+

8 Rentas exentas del Impuesto Global Complementario (Art. 54 N°3).

606

152

+

9 Rentas del Art. 42 Nº1 (sueldos, pensiones, etc.).

161

16.000.000

+

10 Incremento por impuesto de Primera Categoría.

159

Incremento

por

impuestos

pagados o retenidos en el

exterior.

748

749

+