462 / 808

462 / 808

462

(D) Contribuyentes

El

Contribuyente o el Sujeto Pasivo

del Impuesto Específico a la Actividad Minera, es el

Explotador Minero,

que de acuerdo con la definición de este concepto indicada en

el N°1 de la

letra (C) anterior,

debe reunir copulativamente la doble condición la de

extraer

y

vender

productos mineros.

(E)

Hecho gravado del impuesto

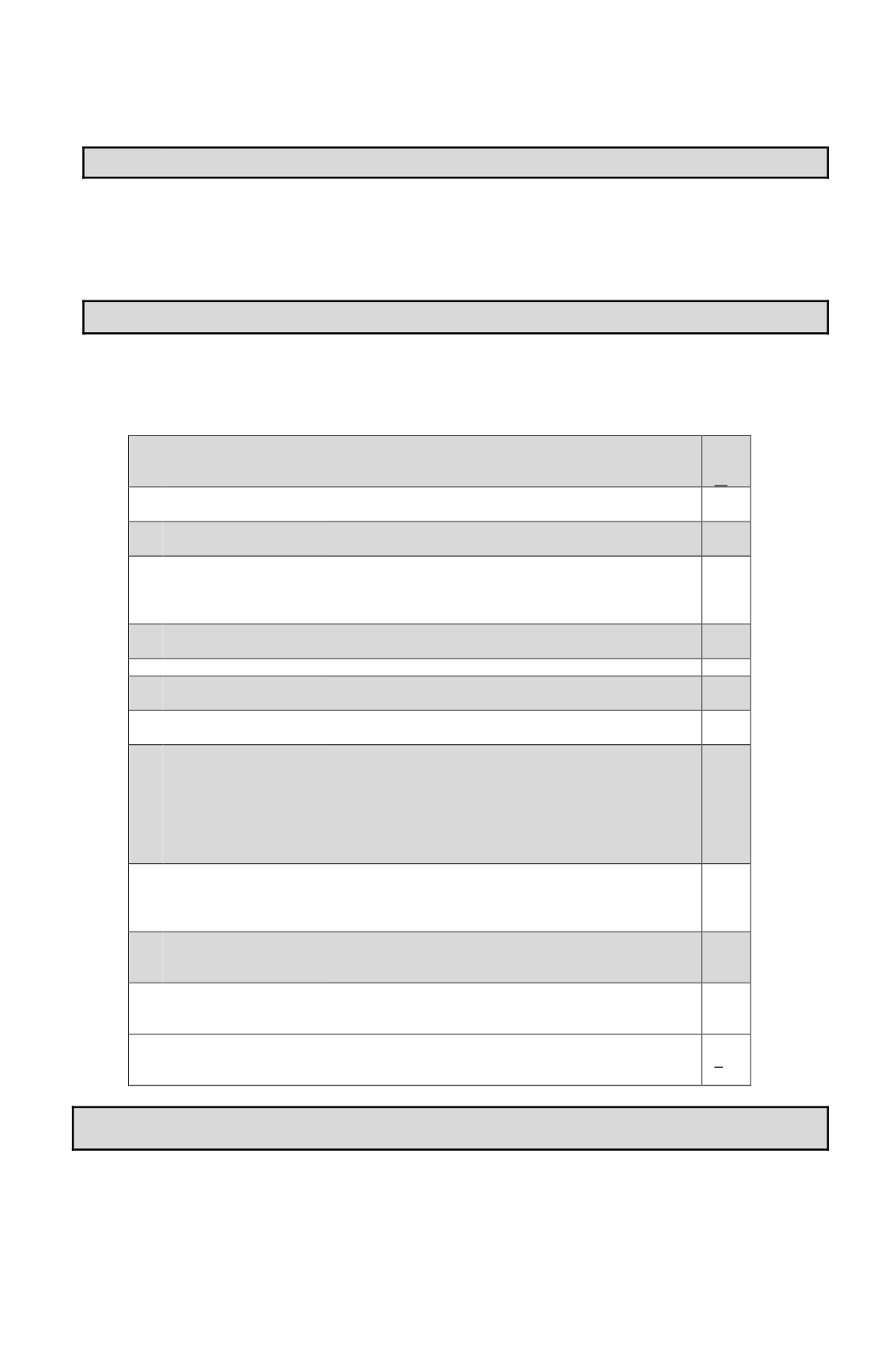

El Hecho Gravado o la Base Imponible del Impuesto Específico a la Actividad Minera

es la

Renta Imponible Operacional Minera obtenida por un Explotador Minero, la que se determina de

acuerdo al siguiente esquema:

Renta Líquida Imponible del Impuesto de Primera Categoría ( o Pérdida Tributaria),

determinada de acuerdo a los artículos 21 y 29 al 33 de la LIR, de la

cual debe estar deducido

previamente como gasto el Impuesto Específico a la Actividad Minera…………………….

(+)

(1) Menos,

los ingresos que

No

provengan directamente de la venta de productos

mineros……………………………………………………………………………………..

(-)

(2) Más

, los Gastos y Costos necesarios para producir los ingresos a que se refiere el

número (1) anterior……………………………………………………………………..….

(+)

(3) Más,

los Gastos de imputación común del explotador minero que no sean asignables

exclusivamente a un determinado tipo de ingresos, en la misma proporción que

representen los ingresos a que se refiere el N° (1) precedente, respecto del total de los

ingresos brutos del explotador minero……………………………………………………..

(+)

(4) Más

, en el caso que se hayan deducido, las partidas del artículo 31 de la LIR que se

indican a continuación:………………………………………..……………………

(4.1)

Los intereses referidos en el N°1 del artículo 31 de la LIR……………….………..

(+)

(4.2)

Las pérdidas de ejercicios anteriores a que se refiere el N°3 del artículo 31 de la

LIR………………………………………………………………………..…………

(+)

(4.3)

El cargo por depreciación acelerada a que se refiere el N°5 del artículo 31 de la

LIR………………………………………………………………………………..…

(+)

(4.4)

La diferencia que se produzca entre la deducción de los gastos de organización y

puesta en marcha a que se refiere el N°9 del artículo 31 de la LIR, amortizados en

un plazo inferior a seis años y la proporción que hubiese correspondido deducir

por la amortización de dichos gastos en partes iguales en el plazo de seis años,

cuando exista dicha diferencia……………………………………………………....

La diferencia que resulte de aplicar lo dispuesto en este punto, se amortizará en el

tiempo que reste para completar, en cada caso, los seis ejercicios.

(+)

(4.5)

La contraprestación que se pague en virtud de un contrato de avío, compraventa de

minerales, arrendamiento o usufructo de una pertenencia minera, o cualquier otro

que tenga su origen en la entrega de la explotación de un yacimiento minero a un

tercero………………………………………………………………………………..

(+)

(4.6)

Parte del precio de la compraventa de una pertenencia minera que haya sido

pactado como un porcentaje de las ventas de productos mineros o de las utilidades

del comprador……………………………………………………………….………

(+)

(5)

Menos,

la cuota anual de depreciación de bienes físicos del activo inmovilizado

que hubiere correspondido de no aplicarse el régimen de depreciación acelerada a

que se refiere el N°5 del artículo 31 de la LIR……………………………………...

(-)

RENTA IMPONIBLE (O PÉRDIDA) OPERACIONAL MINERA ANUAL, SEGÚN

CORRESPONDA……………………………………………………………………………….

(+)

(F) Tasa del impuesto

La Tasa del Impuesto Específico a la Actividad Minera, se determina en función o considerando

los siguientes factores o elementos:

(1) Las Ventas Anuales de Productos Mineros Expresadas en

TMCF,

y

(2) El Margen Operacional Minero