333 / 808

333 / 808

333

ROL UNICO TRIBUTARIO

01

Primer Apellido o Razón Social

02

Segundo Apellido

05

Nombres

03

-

(e) MONTO DONACIÓN NO RECUPERABLE

Ø

Donación efectuada reajustada………………………………….

$ 15.000.000

Ø

Menos:

Donación recuperada como crédito mediante Línea 24

(Código 752)……………………………………………………

$ (1.175.000)

Ø

Monto donación que no se puede recuperar como crédito ni

como gasto……………………………………………………...

$ 13.825.000

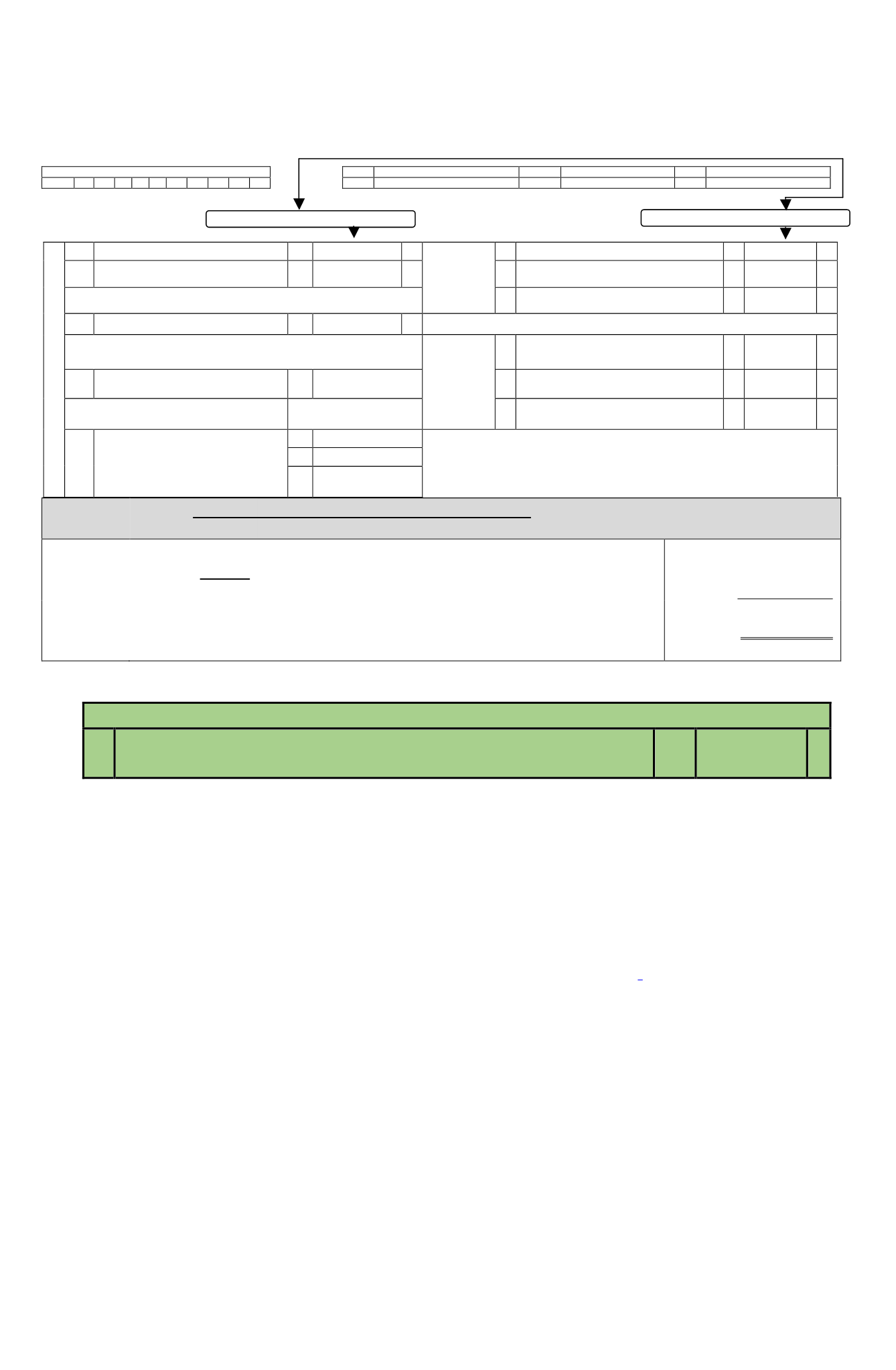

LÍNEA 25

25

Crédito al IGC por Impuesto de Primera Categoría sin

derecho a devolución (Arts. 41 A letra D N°7 y 56 N°3).

608

-

(1)

En esta línea se registra el crédito por IDPC declarado en los Códigos pertinentes de las

Líneas 1, 2, 4, 5, 7 y 8 del Formulario Nº 22, cuyo monto sólo le da derecho al contribuyente

a imputarlo

al IGC, al Débito Fiscal y/o Tasa Adicional de las Líneas 18, 19 y/o 20 del

Formulario Nº 22,

sin que los excedentes o remanentes de dicho crédito le den derecho

a devolución por provenir de rentas o cantidades que no han sido efectivamente

gravadas con el IDPC

o que del monto de este impuesto de categoría se haya deducido el

crédito por impuestos pagados en el extranjero a que se refiere los artículos 41 A y 41 C de

la LIR; todo ello de acuerdo a lo dispuesto por el N° 7 de la letra D) del artículo 41 A) de la

LIR e instrucciones contenidas en las Circulares N°s 14, de 2014

y 12, de 2015, publicadas

en Internet

(www.sii.cl).

(2)

En la primera situación señalada en el número precedente, esto es, que el crédito por IDPC

no proviene de cantidades efectivamente gravadas con dicho tributo de categoría, se

encuentra el crédito por IDPC registrado en los Códigos pertinentes de las Líneas 1, 2, 4, 5,

7 y 8 del Formulario Nº 22, proveniente de rentas o cantidades obtenidas o determinadas por

empresas, sociedades o comunidades instaladas en las zonas que señalan las Leyes Nºs.

18.392/85 (Territorio de la XII Región de Magallanes y Antártica Chilena, ubicado en los

límites que indica dicho texto), y 19.149/92 (Comunas de Porvenir y Primavera, ubicadas en

la Provincia de Tierra del Fuego de la XII Región de Magallanes y de la Antártica Chilena),

casos en los cuales los empresarios individuales, socios, accionistas o comuneros, no

obstante la exención de IDPC que favorece a las citadas empresas, sociedades o

comunidades, de todas maneras tienen derecho a descontar de su IGC, del Débito Fiscal y/o

Tasa Adicional, según corresponda, el crédito por IDPC establecido en el Nº 3 del artículo

56 de la LIR, considerándose para este sólo efecto que las referidas rentas han estado

afectadas con el citado tributo de categoría.

REMANENTE DE CREDITO

64

SALDO A FAVOR

85

1.670.133

+

IMPTO. A

PAGAR

67

Impuesto Adeudado

90

+

65

Menos: Saldo puesto a disposición de los

socios.

86

-

68

Reajuste Art.72 línea 67 : 2%

Supuesto

39

+

DEVOLUCION SOLICITADA

69

TOTAL A PAGAR (Líneas 67+68

)

91

=

66

Monto

87

1.670.133

=

RECARGOS POR DECLARACION FUERA DE PLAZO

SOLICITO DEPOSITAR REMANENTE EN CUENTA CORRIENTE O DE AHORRO

BANCARIA

RECARGOS POR

MORA EN EL

PAGO

70

MAS: Reajustes declaración fuera de plazo

92

+

301

Nombre Institución Bancaria

306 Número de Cuenta

71

MAS: Intereses y Multas declaración fuera de

plazo

93

+

72

TOTAL A PAGAR (Líneas 69+70+71)

94

=

780

Tipo de Cuenta

(Marque con una X según corresponda)

Cuenta Corriente

Cuenta Vista

Cuenta de Ahorro

Si el resultado es positivo, trasládelo a línea 67