329 / 808

329 / 808

329

Se hace presente que para que proceda dicha rebaja tributaria

(como crédito)

la donación

no debe haberse rebajado de las rentas declaradas en las líneas antes señaladas.

(2)

El referido crédito equivale a los porcentajes que se indican en el cuadro siguiente aplicados

sobre las donaciones efectuadas bajo las normas antes señaladas, debidamente reajustadas

por los Factores de Actualización que se indican en la

TERCERA PARTE

de este

Suplemento Tributario, considerando para ello el mes en que se incurrió en el desembolso

efectivo de la donación.

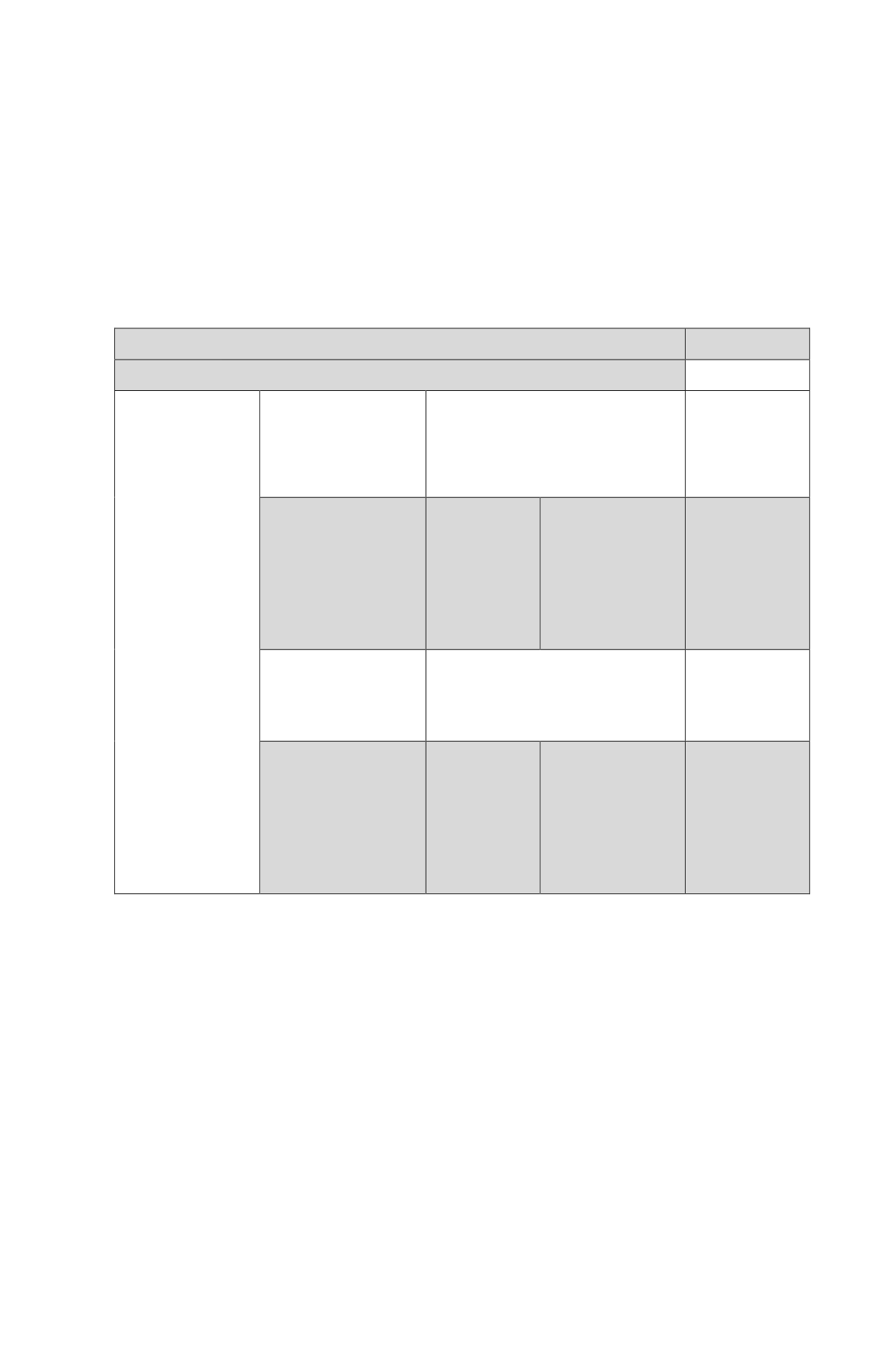

DESTINO DE LAS DONACIONES

MONTO CREDITO

TRIBUTARIO

1.- Al Instituto Nacional del Deporte de Chile en beneficio de la Cuota Nacional o una o más de las Cuotas

Regionales del Fondo Nacional para el Fomento del Deporte.

50%

de la donación

reajustada.

2.- A una Corporación de

Alto Rendimiento, a

una

Corporación

Municipal o a una

Organización

Deportiva, en beneficio

de

un

proyecto

aprobado

por

el

Instituto Nacional de

Deportes de Chile

mediante

concurso

público,

que

se

encuentre vigente en el

respectivo Registro de

Proyectos Deportivos.

Destinadas al cumplimiento

de los objetivos señalados en

las letras a), b), c) y d) del

artículo 43 de la Ley N°

19.712 y cuyos proyectos se

encuentren incorporados en el

Registro.

Cuyo costo total del proyecto deportivo sea = o

< a 1.000 UTM.

50%

de la donación

reajustada.

Destinadas al cumplimiento

de los objetivos señalados en

las letras a), b), c) y d) del

artículo 43 de la Ley N°

19.712 y cuyos proyectos se

encuentren incorporados en el

Registro.

Cuyo costo total del

proyecto deportivo

sea > a 1.000

UTM.

Si

cumple

con

la

condición de destinar a lo

menos el 30% de la

donación a la Cuota

Nacional o a una o más

Cuotas Regionales o a

otro

proyecto

seleccionado por concurso

público incorporado en el

Registro.

§

50%

de la

donación

reajustada.

§

Si no se cumple

la condición

anterior, el monto

del crédito será de

un

35%

de la

donación

reajustada.

Destinadas al cumplimiento

de los objetivos señalados en

la letra e) del artículo 43 de la

Ley N° 19.712 y cuyos

proyectos

se

encuentren

incorporados en el Registro.

Cuyo costo total del proyecto deportivo sea = o

< a 8.000 UTM.

50%

de la donación

reajustada.

Destinadas al cumplimiento

de los objetivos señalados en

la letra e) del artículo 43 de la

Ley N° 19.712 y cuyos

proyectos

se

encuentren

incorporados en el Registro.

Cuyo costo total del

proyecto deportivo

sea > a 8.000

UTM.

Si

cumple

con

la

condición de destinar a lo

menos el 30% de la

donación a la Cuota

Nacional o a una o más

Cuotas Regionales o a

otro

proyecto

seleccionado por concurso

público incorporado en el

Registro.

§

50%

de la

donación

reajustada.

§

Si no se cumple

la condición

anterior, el monto

del crédito será de

un

35%

de la

donación

reajustada.

(3)

Se hace presente que de acuerdo a lo establecido en el inciso tercero del artículo 10 de la

Ley N° 19.885/2003 y lo instruido mediante las

Circulares N°s 71, de 2010 y 49, de 2012,

publicadas en Internet

(www.sii.cl), para el cálculo del crédito a deducir en esta Línea 24, el

monto de las donaciones para fines deportivos en conjunto con las demás donaciones que

también otorgan beneficios tributarios en virtud de otros textos legales, como a las que se

refiere las

Líneas 27, 28 y/o 34 del F-22,

ya sea, que el beneficio opere como crédito o

como gasto, no debe exceder del

Límite Global Absoluto (LGA)

que establece dicho

precepto legal, equivalente al 20% de la Base Imponible del IGC ó de

320 UTM del mes de

diciembre de 2015, igual a $ 14.385.600, considerándose el límite menor.

(4)

El citado crédito por donaciones, en ningún caso, podrá exceder del límite específico del 2%

de la Renta Neta Global del IGC, determinada ésta a base de ingresos efectivos.

Por consiguiente, cuando en la Renta Bruta Global se incluyan también rentas o cantidades

que no corresponden a ingresos efectivos

, como ser, las rentas o partidas declaradas en la

Línea 4, ellas deberán excluirse o no considerarse para los efectos de la determinación de la

Renta Neta Global; parámetro que sirve de base para calcular el límite del 2% antes

señalado. Se hace presente que para el cálculo de este límite se consideran como rentas

efectivas los ingresos declarados en la Línea 6, independiente que el contribuyente de la