339 / 808

339 / 808

339

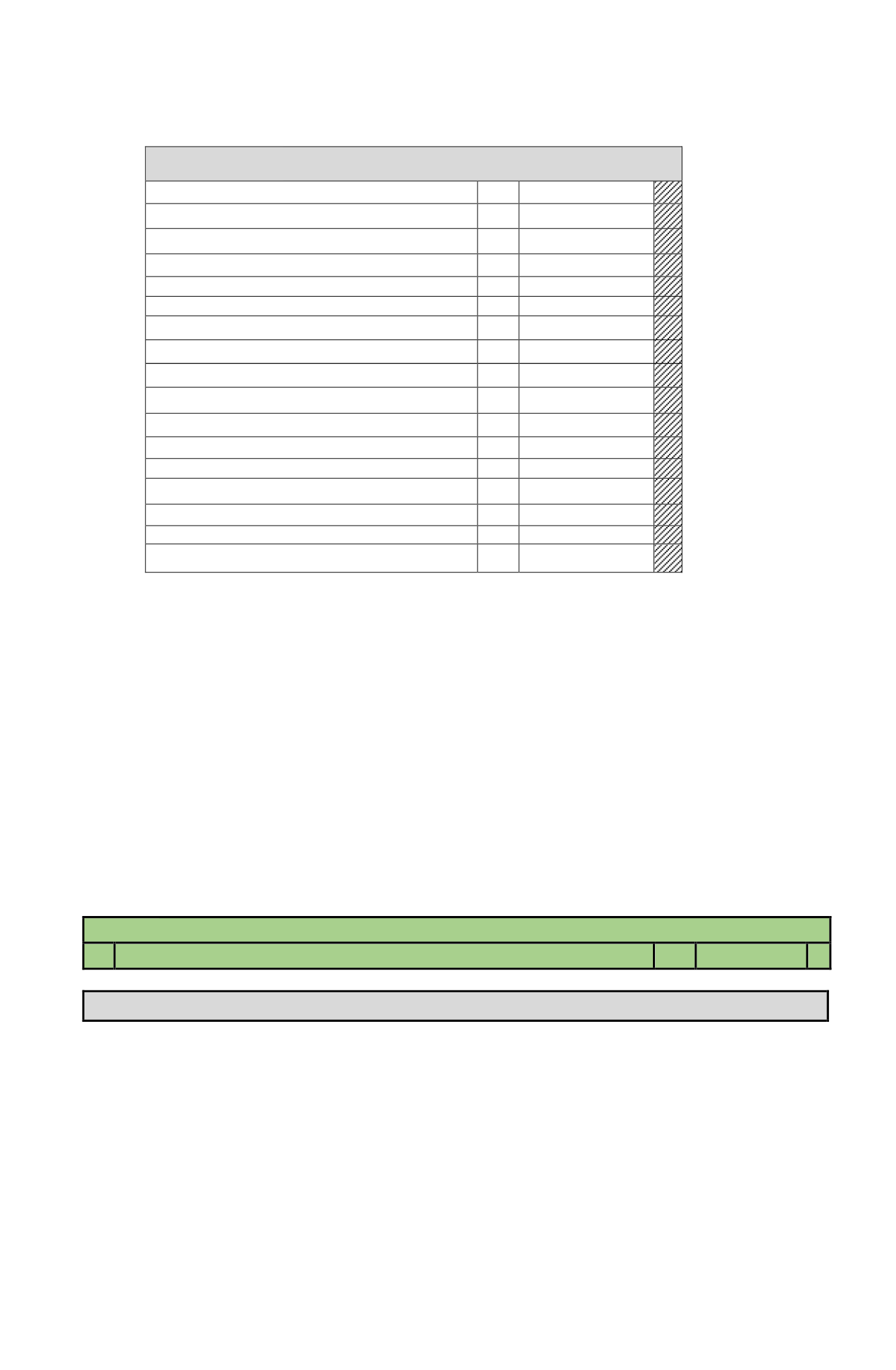

RECUADRO N° 7: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA

CATEGORÍA Y OTRAS REBAJAS ESPECIALES (SEGÚN LÍNEAS 38 Y 40)

Crédito por donaciones al FNR según Art. 4°, Ley N°20.444

898

Crédito por donaciones para fines culturales

873

Crédito por contribuciones de bienes raíces

365

Crédito por donaciones para fines educacionales

382

Crédito por donaciones para fines deportivos

761

Crédito por Donaciones para fines Sociales

773

Crédito por bienes físicos del activo inmovilizado del ejercicio

366

Crédito por rentas de zonas francas

392

Otras rebajas especiales

984

Remanente de crédito por bienes físicos del activo inmovilizado proveniente de

Inversiones A.T. 1999-2002

839

Crédito por donaciones Universidades e Inst. Profesionales

384

Crédito por Impto. 1ª Cat. Contribuyentes Art. 14 bis

385

Crédito por inversiones Ley Arica

390

Crédito por inversiones Ley Austral

742

Crédito por impuestos extranjeros, según Arts. 41 A letra A y 41 C

841

3.308.823

Crédito por impuestos extranjeros, según Arts. 41 A letra B y C y 41 C

387

Crédito por inversión privada en actividades de Investigación y Desarrollo Ley

N°20.241/2008

855

(4)

El mencionado crédito se imputa al IGC, Débito Fiscal y/o Tasa Adicional, según proceda,

en el orden que se establece en esta línea 25, sin que el contribuyente declarante tenga

derecho de los eventuales remanentes que se produzcan en la Línea 35 a su imputación a

otros impuestos de la Ley de la Renta o de otros textos, ya sea, del mismo ejercicio que se

declara o de períodos siguientes, y tampoco a su devolución, extinguiéndose

definitivamente.

(5)

Los contribuyentes del IA de los artículos 58 Nº 1 y 60 inciso 1º de la LIR, también tienen

derecho al crédito por los conceptos indicados en los números precedentes, el cual sólo para

los efectos de su imputación al IA de los artículos antes mencionados, según corresponda,

previo registro en los Códigos pertinentes de las Líneas 1 a la 10 del F-22, se anotará en la

Línea 47 (Código 76) por las rentas declaradas en la base imponible del IA correspondiente,

atendiéndose para estos efectos a las mismas instrucciones impartidas en los números

anteriores.

LÍNEA 26

26

Crédito al IGC o IUSC por Gasto en Educación (Art.55 ter)

895

-

(A) Crédito tributario por gastos en educación de los hijos

(1)

El artículo 55 ter de la LIR establece un crédito tributario por un monto fijo en

UF

por

cada hijo que cumpla ciertos requisitos, el cual podrá ser utilizado por el padre y/o la

madre.

(2)

Se hace presente que este crédito no está asociado al monto efectivo de los gastos

incurridos por los padres en la educación de sus hijos, sino que por disposición de la

propia norma legal que lo establece se otorga en forma directa por un valor fijo que se

señala más adelante

como un monto representativo de los gastos incurridos en la

educación pre-escolar, básica, diferencial y media reconocida por el Estado por

concepto de matriculas y colegiatura, cuotas de centro de padres, transporte escolar

particular y todo otro gasto de similar naturaleza

y directamente relacionado con la

educación de los hijos. Por lo tanto, las personas que utilicen el crédito que se comenta

no están obligadas a acreditar los gastos efectivos incurridos en la educación de sus hijos,