335 / 808

335 / 808

335

II.- DESARROLLO

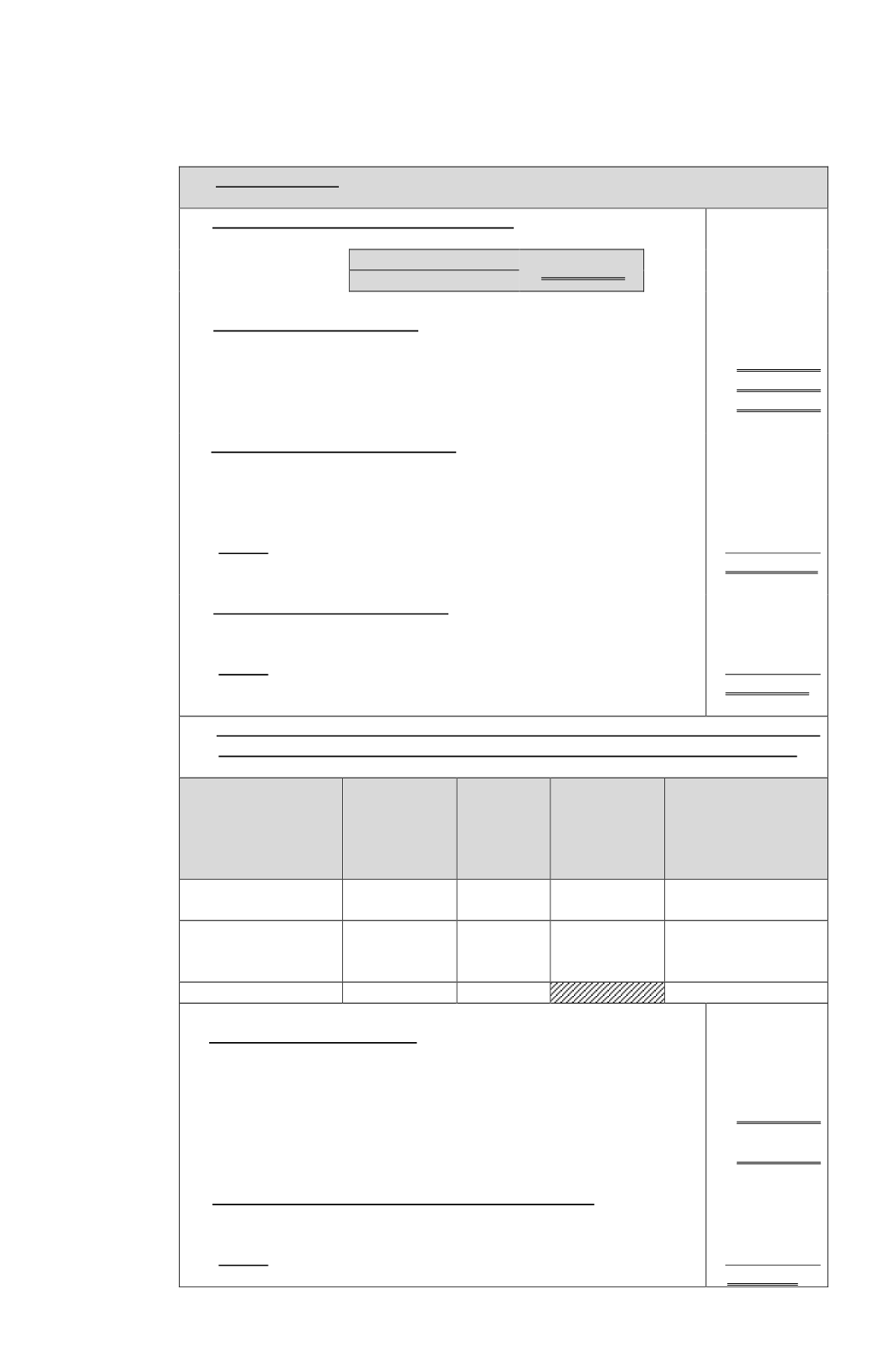

(a) Cálculo Crédito Total Disponible (CTD)

$ 10.000.000 x 0,32 = $ 4.705.882

0,68

(b) Límites del crédito por IPE

Ø

Monto IPE actualizado………………………………………………

Ø

Monto crédito por IPE determinado…………………………………

Ø

CTD se considera monto menor……………………………………..

$ 5.500.000

$ 4.705.882

$ 4.705.882

(c) Cálculo CTD imputable al IDPC

Ø

Dividendo percibido del extranjero, incluido CTD, afecto al IDPC a

través de la Línea 37 del F-22, con tasa 22,5% s/ 14.705.882 ($

10.000.000 + $ 4.705.882)…………………………………………..

Ø

Menos:

CTD imputable al IDPC……………………………………

Ø

IDPC a pagar………………………………………………………...

$ 3.308.823

$ (3.308.823)

$ 0

(d) Cálculo CTD imputable al IGC

Ø

Monto CTD………………………………………………………….

Ø

Menos:

CTD imputable al IDPC……….…………………………...

Ø

CTD imputable al IGC………………………………………………

$ 4.705.882

$ (3.308.823)

$ 1.397.059

(e) Cálculo IGC que corresponde a rentas de fuente chilena y extranjera por

aplicación de lo dispuesto por el N° 7 de la letra D) del artículo 41A de la LIR

Tipo de rentas

(1)

Monto renta

(2)

Porcentaje

(3)

Total IGC

(4)

IGC que

corresponde a rentas

de fuente chilena y

extranjera

(4 x 3) = (5)

Rentas de Fuente

Chilena

$ 70.000.000

82,6%

$ 17.337.115

$ 14.320.457

Rentas de Fuente

Extranjera, incluido

crédito por IPE

$ 14.705.882

17,4%

$ 17.337.115

$ 3.016.658

Total

$ 84.705.882

100%

$ 17.337.115

(f) Créditos imputables al IGC

Ø

Crédito por IDPC con derecho a imputación sólo hasta monto del

IGC correspondiente a las rentas de fuente extranjera a registrar en

el Código (608) de la Línea 25 del F-22…………………………….

Ø

CTD imputable al IGC determinado por Impuestos Extranjeros a

registrar en el Código (746) de la Línea 32 del F-22………….…….

$ 3.016.658

$ 1.397.059

(g) Crédito por IDPC no imputable a ningún impuesto

Ø

Crédito por IDPC sin derecho a devolución determinado…………..

Ø

Menos:

Crédito por IDPC imputable al IGC………………………..

Ø

Crédito por IDPC no imputable a ningún impuesto…………………

$ 3.308.823

$ (3.016.658)

$ 292.165