357 / 808

357 / 808

357

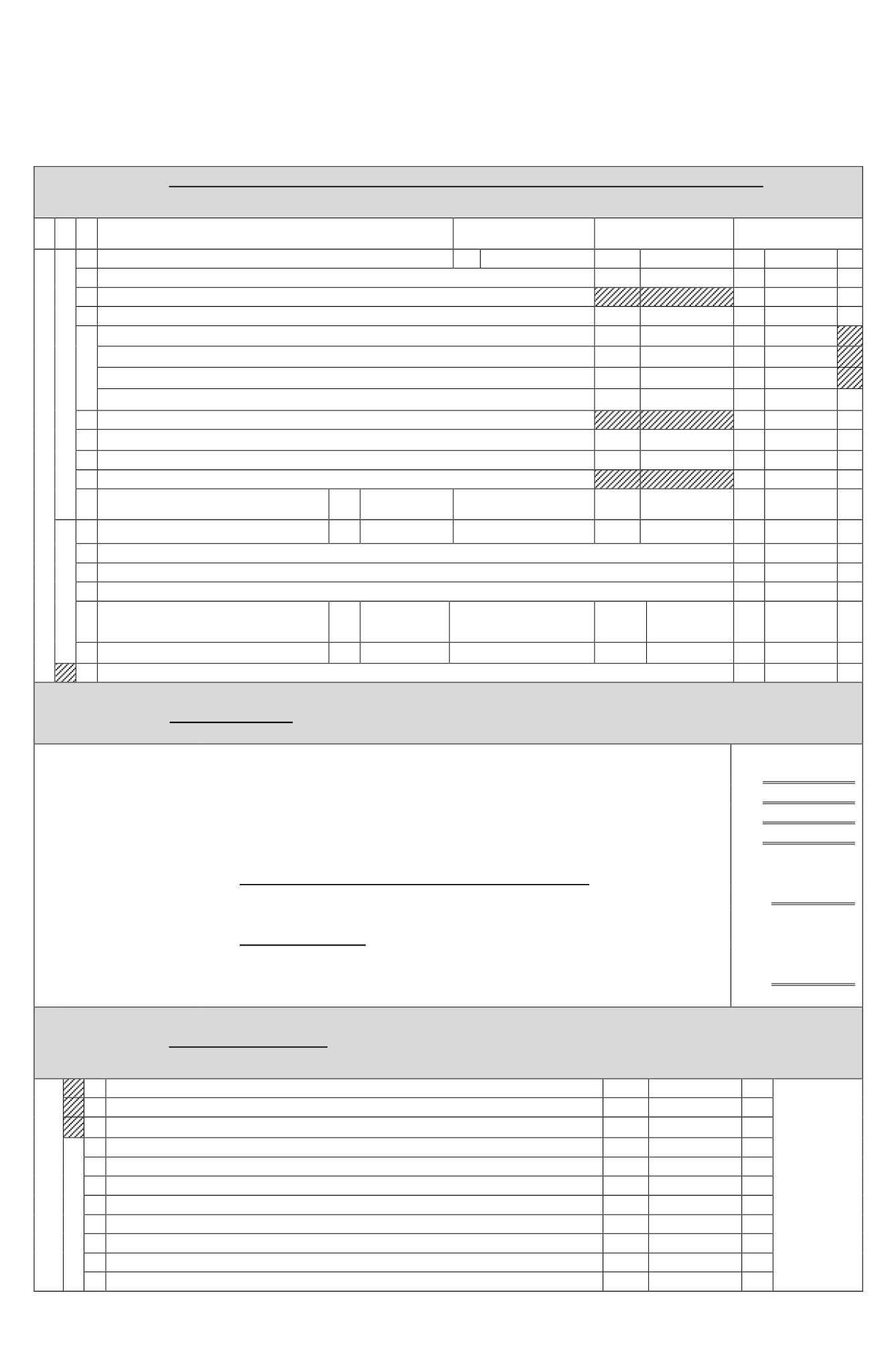

(b) RENTAS DECLARADAS EN LA BASE IMPONIBLE DEL IGC SEGÚN F-22

TIPOS DE RENTAS Y REBAJAS

CRÉDITO POR IMPTO. 1°

CATEG. EMPRESARIO

INDIVIDUAL

CRÉDITO POR IMPUESTO 1ª

CATEGORIA

RENTAS Y REBAJAS

BASE IMPONIBLE IUSC o GLOBAL COMPLEMENTARIO O ADICIONAL

RENTAS AFECTAS

1 Retiros (Arts.14, 14 bis y 14 quáter).

847

600

5.000.000

104

20.000.000

+

2 Dividendos distribuidos por S.A., C.P.A. y S.p.A. (Arts.14, 14 bis y 14 quáter).

601

3.750.000

105

15.000.000

+

3 Gastos rechazados pagados y otras partidas a que se refiere el Inc.3° Art. 21.

106

3.000.000

+

4 Rentas presuntas de: Bienes Raíces, Minería, Explotación de Vehículos y otras (Arts. 20 N°1, 34 N°1 y 34 bis N°s

.

2 y 3).

603

625.000

108

5.000.000

+

5

Rentas Propias determinadas según contabilidad simplificada, planillas, contratos y otras rentas.

954

955

Rentas por participación en sociedades que determinen rentas según contabilidad simplificada, planillas, contratos y otras

rentas.

956

957

Rentas obtenidas de contribuyentes acogidos a la Letra A) artículo 14 Ter (Propias y por Participaciones en Sociedades).

958

1.350.000

959

6.000.000

Total Rentas determinadas según código [604]= códigos [954]+[956]+[958] y código [109]= códigos [955]+[957]+[959]

604

1.350.000

109

6.000.000

+

6 Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y 48 (Rem. Directores S.A.), según Recuadro N°1.

110

7.000.000

+

7 Rentas de capitales mobiliarios (Art. 20 N°2), Retiros de ELD (Arts. 42 ter y quáter),Fondos Mutuos y Ganancias de Capital

(Art. 17 N°8), etc.

605

155

4.000.000

+

8 Rentas exentas del Impuesto Global Complementario (Art. 54 N°3).

606

500.000

152

2.000.000

+

9 Rentas del Art. 42 Nº1 (sueldos, pensiones, etc.).

161

1.000.000

+

10 Incremento por impuesto de Primera Categoría.

159

9.250.000

Incremento

por

impuestos

pagados o retenidos en el

exterior.

748

749

9.250.000

+

REBAJAS A LA RENTA

11 Impuesto Territorial pagado en el año 2015

166

500.000

Donaciones Art. 7° Ley N°

16.282/65 y D.L. N°45/73.

907

764

500.000

-

12

Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 7 y 8 (ver instrucciones).

169

1.000.000

-

13

SUB TOTAL

(Si declara Impuesto Adicional trasladar a línea

46 ó 47

).

158

70.750.000

=

14 Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b).

111

-

15 Intereses pagados por créditos con garantía hipotecaria,

según Art. 55 bis.

750

Dividendos Hipotecarios pagados

por Viviendas Nuevas acogidas al

DFL

Nº2/59

según

Ley

N°19.622/99.

740

2.000.000

751

2.000.000

-

16 20% Cuotas Fdos. Inversión adquiridas antes del

04.06.93.

822

Ahorro Previsional Voluntario

según inciso 1° Art.42 bis.

765

766

-

17

BASE IMPONIBLE ANUAL DE IUSC o IGC (Registre sólo si diferencia es positiva)

170

68.750.000

=

(c) DESARROLLO

Ø

Donación ajustada al LGA equivalente al: 20% s/ Base Imponible

IGC registrada en Línea 17 $ 68.750.000...…………………………

$ 13.750.000

Ø

320 UTM al 31.12.2015……………………………………………..

$ 14.385.600

Ø

Donación reajustada…………………………………………………

$ 15.000.000

Ø

Monto donación a considerar para invocar crédito

(límite menor)

...

$ 13.750.000

Ø

Cálculo crédito por donación con tasa del 50%

Ø

Monto crédito: 50% s/ $ 13.750.000……………………………

$ 6.875.000

Ø

Límite específico

Ø

Sin límite Específico

Ø

Monto crédito determinado a registrar en Línea 27

$ 6.875.000

(d) CONFECCIÓN F-22

IUSC o IMPUESTO GLOBAL COMPLEMENTARIO

18 Impuesto Global Complementario o IUSC según tabla (Art 47 ó Art. 52).

157

11.502.367

+

19 Débito Fiscal por Ahorro Neto Negativo según Recuadro N°4 (N°5 letra A y ex letra B Art. 57 bis).

201

+

20 10% Tasa Adicional de Impuesto Global Complementario, sobre cantidades declaradas en línea 3 (Inc. 3°, art. 21).

910

300.000

+

CREDITOS AL IMPUESTO

21 Crédito al IGC Fomento Forestal según D.L. N°701

135

-

22 Crédito proporcional al IGC por rentas exentas declaradas en línea 8 (Art. 56 N°2).

136

417.500

-

23 Crédito al IGC por Impuesto Tasa Adicional según ex. Art. 21.

176

-

24 Crédito al IGC por donaciones para fines deportivos (Art.62 y Sgtes. Ley N°19.712).

752

-

25 Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución (Arts. 41 A letra D N°7 y 56 N°3).

608

-

26 Crédito al IGC o IUSC por Gasto en Educación (Art.55 ter).

895

-

27 Crédito al IGC o IUSC por donaciones para fines sociales (Art. 1° bis Ley N° 19.885).

867

6.875.000

-

28 Crédito al IGC por donaciones a Universidades e Institutos Profesionales (Art.69 Ley N°18.681).

609

-