566 / 808

566 / 808

566

SUB-SECCION: DEDUCCIONES A LOS IMPUESTOS (LINEAS 52 A LA 61)

DEDUCCIONES A LOS IMPUESTOS

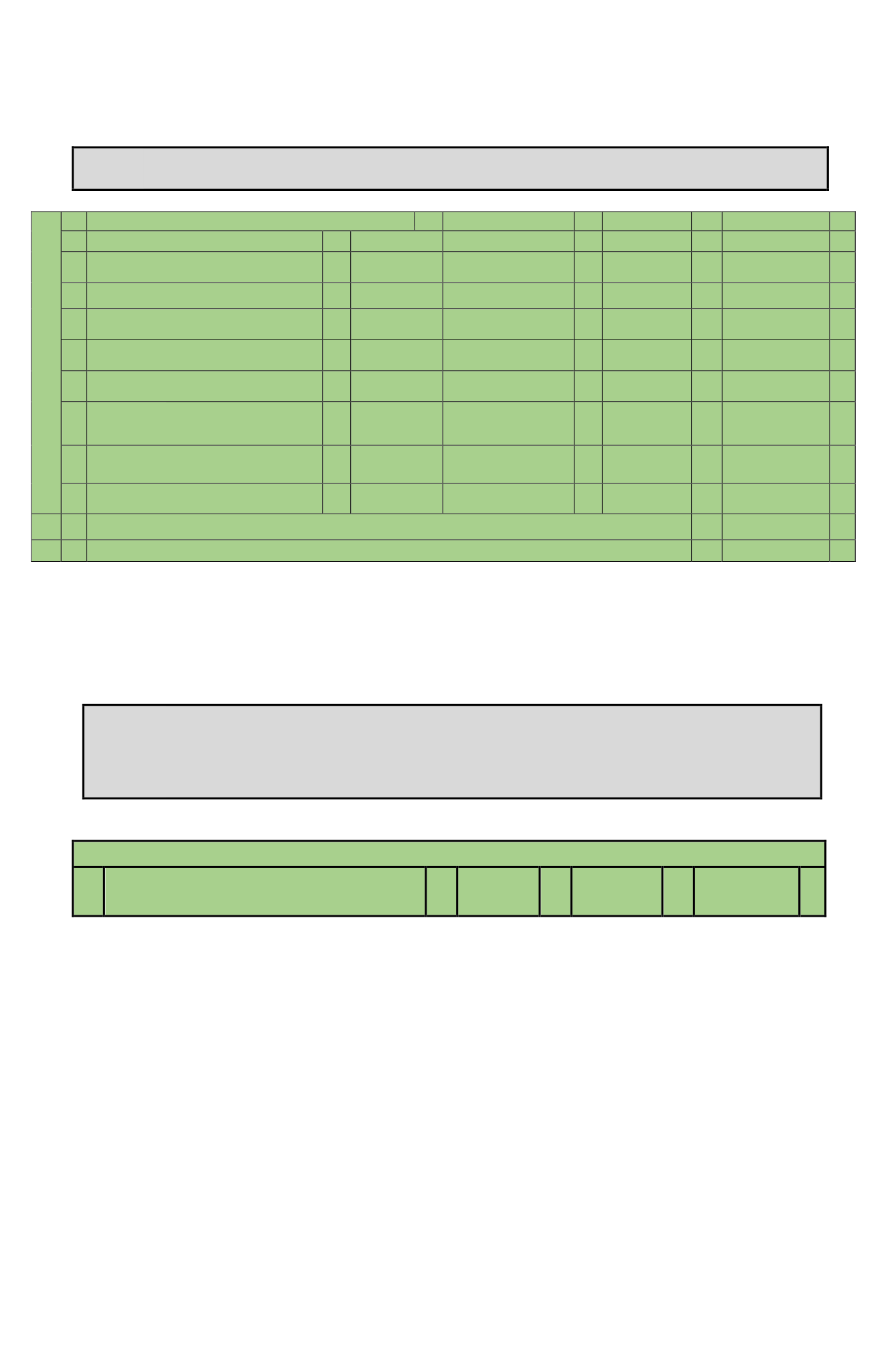

52 Reliquidación Impto. Glob. Compl. por Término de Giro (Art. 38 bis).

51

63

71

-

53 Pagos Provisionales (Art. 84).

36

Crédito Fiscal AFP (Art. 23

D.L. N° 3.500)

848

849

-

54 Crédito por Gastos de Capacitación.

82

Crédito por Rentas Fondos

Mutuos con derecho a

devolución (Art. 108).

768

769

-

55 Crédito Empresas Constructoras.

83

Crédito por Reintegro Peajes.

(Ley N° 19.764)

173

612

-

56 Retenciones por rentas declaradas en línea 6 (Recuadro

N°1).

198

Mayor Retención por sueldos y

pensiones declaradas en línea

9.

54

611

-

57 Retenciones por rentas declaradas en líneas 7 y/o 51

código 767.

832

Retenciones por rentas

declaradas en líneas 1, 3, 4,

5, 40, 43 y 44.

833

834

-

58 PPUA sin derecho a devolución (Arts. 31 N°3 y 41 A letra

D N°7).

912

PPUA con derecho a

devolución (Arts. 31 N°3 y 41

A letra D N°7).

167

747

-

59

Remanente de crédito por Reliquidación del Impuesto

Único de Segunda Categoría y/o por Ahorro Neto

Positivo, proveniente de líneas 29 y/o 30.

119

Remanente de crédito por

Impuesto de Primera

Categoría proveniente de línea

31

116

757

-

60

Créditos puestos a disposición de los socios por la

sociedad, con tope del total o saldo del impuesto

adeudado.

58

Crédito por Sistemas Solares

Térmicos (Ley N° 20.365).

870

871

-

61 Pago Provisional Exportadores, Art. 13, Ley N° 18.768.

181

Retenciones sobre intereses

según Art. 74 N° 7.

881

882

-

62 Cargo por Cotizaciones Previsionales según Arts.89 y Sgtes. D.L. N° 3

.

500.

900

+

63

RESULTADO LIQUIDACION ANUAL IMPUESTO RENTA

(Si el resultado es negativo o cero, deberá declarar por Internet).

305

=

Esta Sub-Sección está destinada para que los contribuyentes registren los diferentes créditos a que

tengan derecho a deducir o imputar a los impuestos anuales a la renta que se determinen en las

Líneas 37 a la 51 y 62,

según el caso.

Los citados créditos corresponden a los que se indican a continuación:

Los créditos a deducir de los Impuestos Anuales a la Renta a través de las Líneas 52 a la 61, se

efectuarán debidamente reajustados de acuerdo con los Factores de Actualización indicados en la

TERCERA PARTE de este Suplemento Tributario, conforme con las instrucciones impartidas para

cada línea.

LÍNEA 52

52

Reliquidación Impto. Glob. Compl.

por Término de Giro (Art. 38 bis).

51

63

71

-

(1)

El artículo 38 bis de la LIR, vigente durante los años comerciales 2015 y 2016, contenido en el

N°6 del artículo 2° transitorio de la Ley N° 20.780, sobre la Reforma Tributaria, establece que las

empresas, sociedades o comunidades que declaren su renta efectiva mediante contabilidad

completa que pongan término de giro a sus actividades en los términos dispuestos por el artículo

69 del Código Tributario, deberán considerar las rentas o cantidades afectas a los IGC o IA

acumuladas en dichas entidades a la fecha señalada como retiradas o distribuidas a sus respectivos

propietarios, socios, accionistas o comuneros.

(2)

Las rentas que se entienden retiradas o distribuidas a la fecha de término de giro corresponden a la

cantidad mayor

de la comparación de los siguientes dos valores:

(a)

El saldo que se mantenga anotado en los Registros del

FUT Neto y FUR Neto

determinados

éstos de acuerdo a lo establecido en la letra a) e inciso segundo de la letra b) del N°3 de la

letra A) del artículo 14 de la LIR, según su texto vigente durante los años 2015 y 2016,

contenido en el N°1 del artículo 2° transitorio de la Ley N° 20.780, sobre Reforma Tributaria;

y