567 / 808

567 / 808

567

(b)

El saldo que resulte

de sumar

al Capital Propio Tributario

(CPT)

Positivo de la empresa,

sociedad o comunidad determinado de acuerdo a lo dispuesto por el N°1 del artículo 41 de la

LIR a la fecha del término de giro

(si el CPT es negativo se considera que es igual a cero),

el saldo de los retiros en exceso existentes a dicha fecha, debidamente reajustados,

menos

el

saldo positivo del FUNT Neto existente a la misma fecha, determinado éste de acuerdo a lo

establecido en el inciso primero de la letra b) del N° 3 de la Letra A) del artículo 14 de la LIR,

vigente durante los mismos años comerciales indicados en la letra a) precedente, y

menos

el

valor del capital efectivamente aportado a la empresa, sociedad o comunidad ajustado éste por

los aumentos o disminuciones de capital efectuados durante todo el período del existencia de

la empresa, debidamente reajustados por la VIPC existente entre el último día del mes

anterior a la fecha del aporte, aumento o disminución del capital y el último día del mes

anterior a la fecha del término de giro.

Dentro del capital efectivamente aportado y sus aumentos no se consideran aquellas

cantidades que hayan sido financiadas con renta que no hayan pagado total o parcialmente los

impuestos de la LIR, incluidas dentro de tales cantidades las reinversiones.

Si de la determinación indicada en el primer párrafo de esta

letra (b)

resulta que la cantidad

mayor equivale a los retiros en exceso existentes a la fecha del término de giro, éstos se

gravarán en los términos que lo establece el artículo 38 bis de la LIR, en aquella parte que

exceden de valor del capital efectivamente aportado ajustado por los aumentos o

disminuciones de capital debidamente reajustados en la forma anteriormente indicada y

siempre que no correspondan a rentas registradas en el FUNT.

En resumen, las rentas o cantidades que se entienden retiradas o distribuidas a la fecha del

término de giro es la

cantidad mayor

de la comparación de los siguientes dos valores:

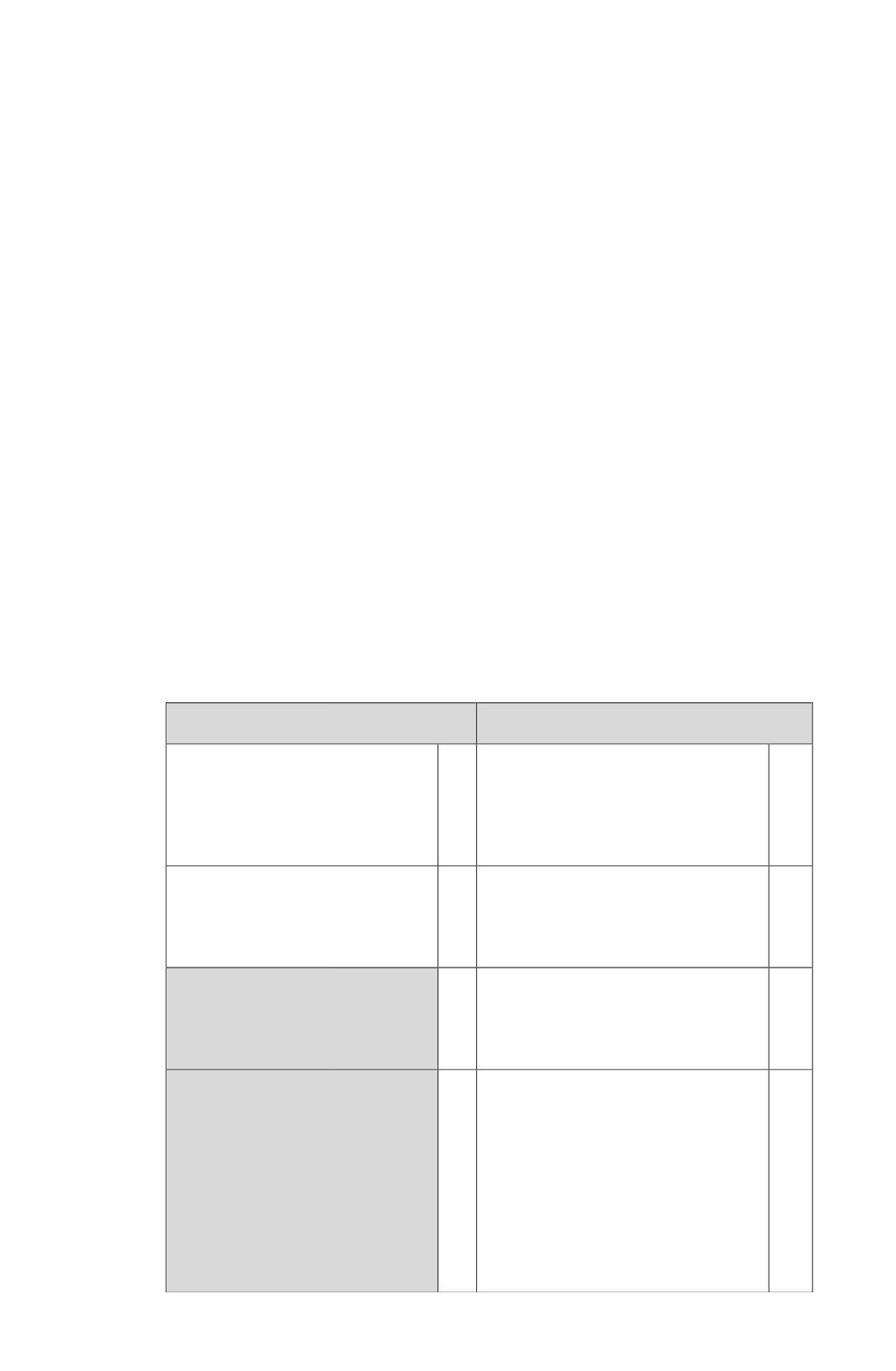

(a) Saldo Registro FUT y FUR

(b) Saldo de rentas o cantidades

tributables determinadas

Saldo Positivo del Registro FUT

Neto determinado a la fecha del

término de giro, reajustado,

incluidas las rentas o cantidades del

último ejercicio.

(+)

Capital Propio Tributario Positivo

determinado conforme al N° 1 del

artículo 41 de la LIR, a la fecha de

término de giro. En caso de ser

negativo, se considera que dicho CPT

es igual a cero.

(+)

Saldo Positivo del FUR Neto,

determinado a la fecha de término

de giro, reajustado, incluidas las

reinversiones recibidas en el último

ejercicio.

(+)

Saldo de Retiros en Exceso pendientes

de tributación que se mantengan en la

empresa a la fecha del término de giro,

reajustados.

(+)

Saldo Positivo del Registro FUNT

Neto, determinado a la fecha del

término de giro, reajustado, incluidas

las rentas o cantidades del último

ejercicio.

(-)

Valor del Capital Aportado

efectivamente a la empresa o sociedad,

incrementado o disminuido por los

aumentos o disminuciones de capital

efectuados, todos ellos reajustados de

acuerdo al porcentaje de variación del

IPC entre el mes anterior a la fecha de

aporte, aumento o disminución de

capital, y el mes anterior al término de

giro.

(-)