570 / 808

570 / 808

570

socio, accionista o comunero al término del ejercicio, y si aún quedare un remanente será

devuelto a las personas antes mencionadas, de acuerdo a la modalidad establecida por el

artículo 97 de la LIR.

(5)

En relación con lo anteriormente expresado a continuación se presenta el siguiente ejercicio

práctico; en el cual se indican las cantidades a registrar en los

Código de esta Línea 52 del F-22.

I.- ANTECEDENTES:

a)

La Sociedad “X” Ltda,

en el mes de agosto del año comercial 2015,

procede a efectuar

su término de giro, cumpliendo con las formalidades establecidas en el artículo 69 del

Código Tributario.

b)

La Sociedad tiene 2 socios personas naturales con domicilio y residencia en Chile. El

socio 1

tiene una participación en las utilidades de un

40%;

mientras que el

socio 2

su

participación alcanza al

60%.

c)

La referida sociedad a la fecha del término de giro determinó como cantidad mayor afecta

al Impuesto Único de 35% la suma neta de

$50.000.000,

con un crédito asociado por

IDPC con tasa de 20%.

d)

EL

socio 2

en el Año Tributario 2016, opta por Reliquidar el IGC por las rentas que le

corresponden del término de giro practicado por la respectiva sociedad, cuyas tasas

marginales de su IGC en los últimos 6 años tributarios consecutivos anteriores son las

siguientes:

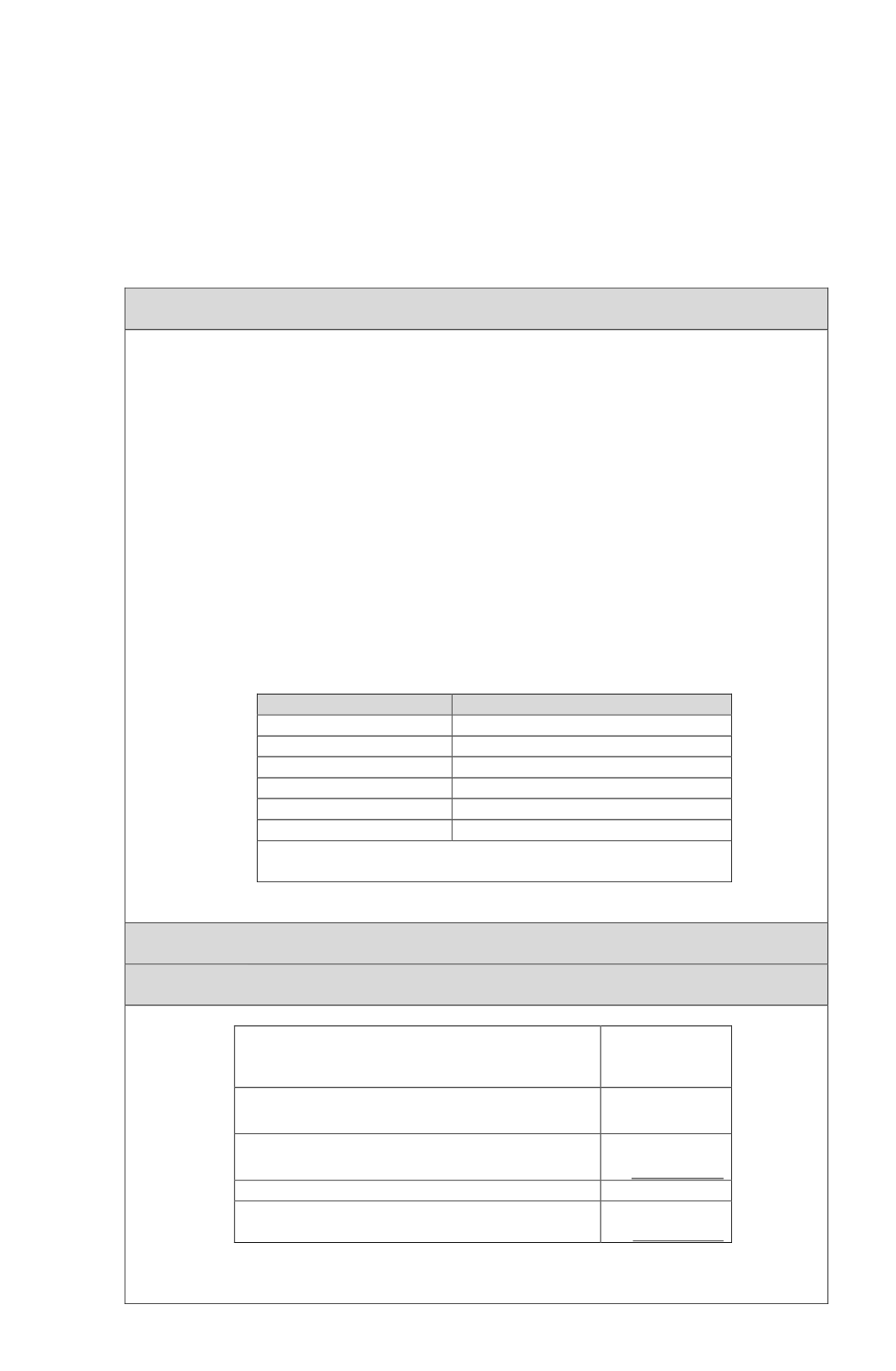

Año Tributario

Tasas marginales más alta del IGC

2015

13,5%

2014

0

2013

15%

2012

25%

2011

32%

2010

0

Nota:

Para el cálculo de la tasa promedio no se consideran los

años en que no existe tasa marginal

II.-

DESARROLLO.-

a) Cálculo del Impuesto Único de 35% a declarar y pagar por la Sociedad

Ø

Rentas o cantidades

netas

que se entienden

retiradas por los socios a la fecha del término

de giro………………………………………..

$ 50.000.000

Ø

Más:

Incremento por IDPC con tasa de 20%

aplicando factor 0,25 s/$ 50.000.000………..

$ 12.500.000

Ø

Base imponible para cálculo del Impuesto

Único de 35%..................................................

$ 62.500.000

Ø

Monto Impuesto Único: 35% s/ $ 62.500.000.

$ 21.875.000

Ø

Menos:

Crédito por IDPC, con tasa de 20%

aplicada sobre base imponible……………….

(12.500.000)