571 / 808

571 / 808

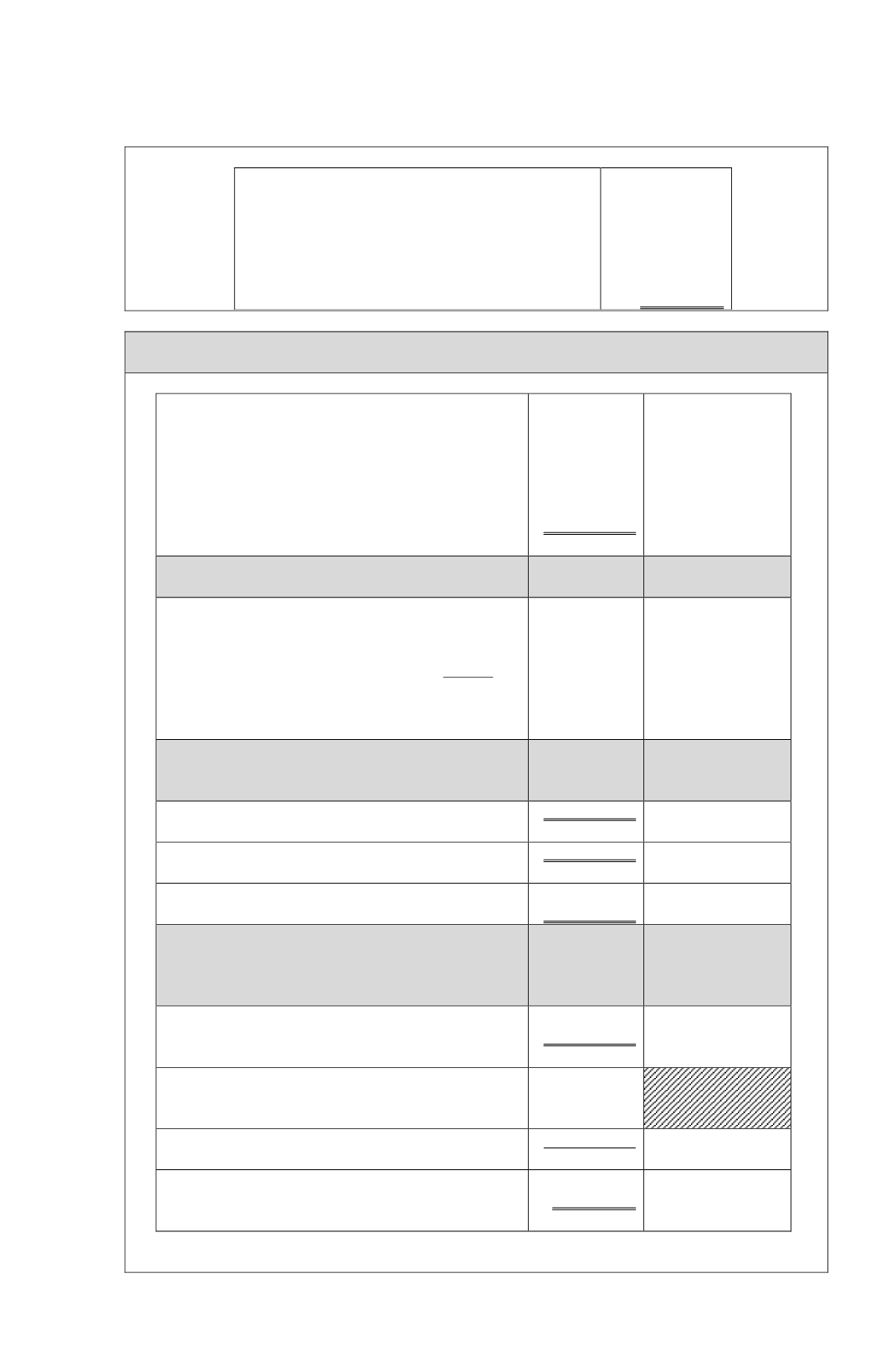

571

Ø

Impuesto Único de 35% a declarar y pagar

por la respectiva sociedad dentro de los

meses de Septiembre y Octubre del año 2015,

de acuerdo a lo establecido por el N°2 del

artículo 69 de la LIR, en concordancia con lo

establecido por el artículo 69 del Código

Tributario…………………………………….

$ 9.375.000

b)

Reliquidación de IGC del Socio 2

Ø

Rentas que se entienden retirados por el Socio

2.

Ø

Rentas o cantidades que le corresponden al

Socio 2 por el término de giro: 60% de su

participación en las rentas o cantidades que se

entienden retiradas:

60% s/$ 40.625.000 ($

62.500.000 - $ 21.875.000)…………………...

$ 24.375.000

Ø

Cálculo tasa promedio de IGC

Ø

Tasa marginal más alta AT 2015 13,5%

Ø

Tasa marginal más alta AT 2013 15,0%

Ø

Tasa marginal más alta AT 2012 25,0%

Ø

Tasa marginal más alta AT 2011 32,0%

Ø

Total………………………….... 85,5%

Ø

Tasa promedio: 85,5: 4 = …………………..

21%

Ø

Cálculo incremento y crédito por IDPC con

tasa de 35%

Ø

Rentas o cantidades retiradas

$ 24.375.000

Ø

Incremento: 0,53846 s/$ 24.375.000

$ 13.124.963

Ø

Crédito por IDPC: 35% s/ ($ 24.375.000 (+)

$ 13.124.963) = $ 37.499.963

$ 13.124.963

Ø

Cálculo de IGC

Cantidades

a

registrar en los

Códigos de la

Línea 52 del F-22

Ø

Rentas o cantidades a declarar incrementadas

en el crédito por IDPC, con tasa de 35%..........

$ 37.499.963

Código 51

Ø

IGC determinado aplicando la tasa promedio

determinada: 21% s/$ 37.499.963

$ 7.874.992

Ø

Menos:

Crédito por IDPC con tasa de 35%

$ 13.124.963

Código 63

Ø

Remanente de crédito por IDPC con derecho a

imputación o a devolución……………………

$ 5.249.971

Código 71