594 / 808

594 / 808

594

RUT N°

Dirección

Giro o Actividad

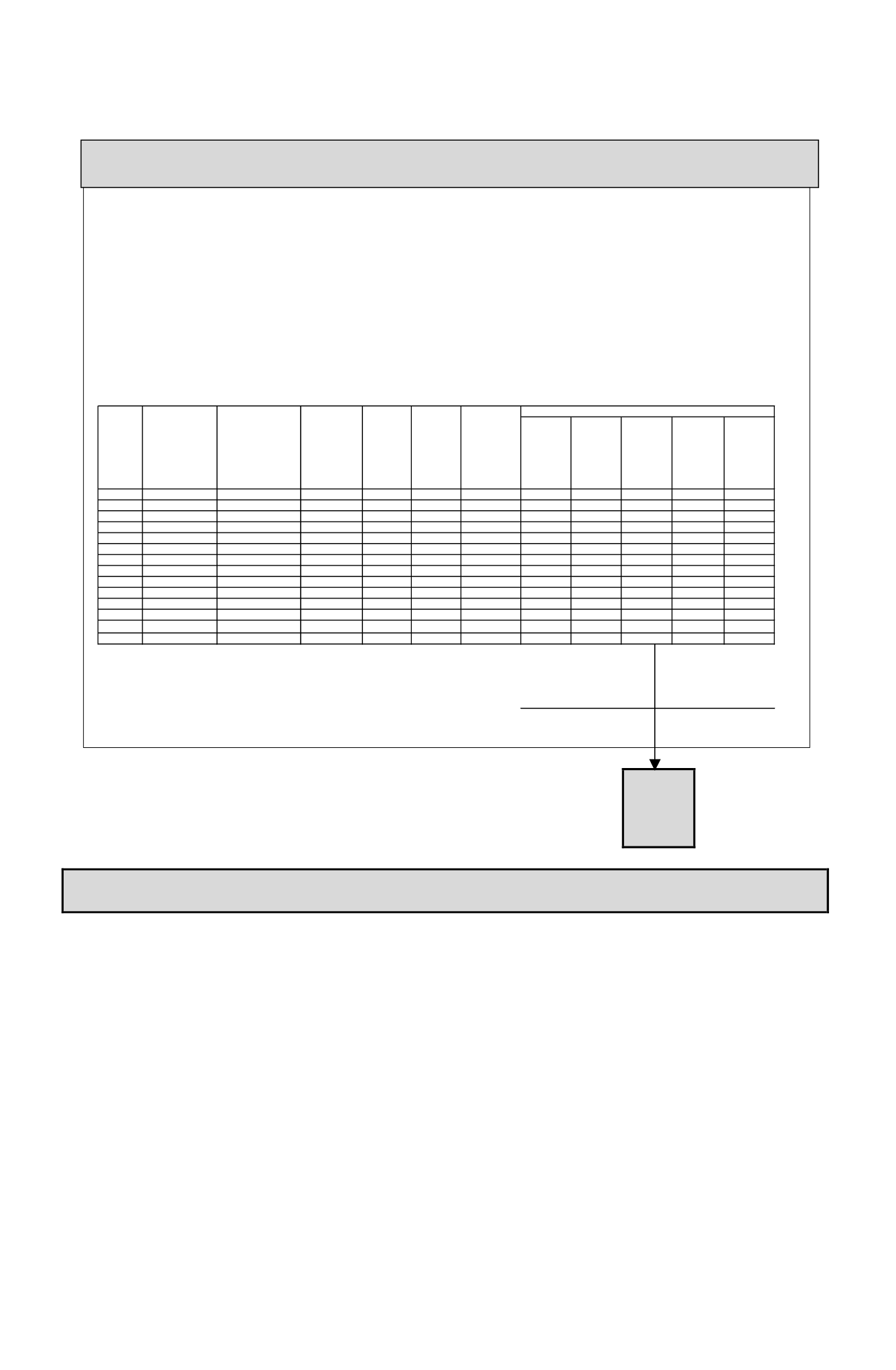

CERTIFICADO N° 41 SOBRE SUELDOS Y OTRAS RENTAS SIMILARES DE LOS TRABAJADORES AGRÍCOLAS

(1).

(2).

(4).

(5).

(6).

(7).

(2) x (7)=(8) (3) x (7)=(9) (4) x (7)=(10) (5) x (7)=(11) (6) x (7)=(12)

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Totales

RENTA TOTAL

NO GRAVADA

PERIODOS

RENTA IMPONIBLE

AFECTA AL IMPTO.

ÚNICO DE 2° CAT.

IMPTO ÚNICO

RETENIDO

MAYOR

RETENCIÓN DE

IMPTO.

SOLICITADA ART.

88 LIR

RENTA TOTAL

EXENTA

Nombre, N° Rut y firma del Empleador, Habilitado,

Pagador o del Representante Legal en su caso

(3).

Certificado N° …………………………………….

Ciudad y Fecha:………………………………….

Empleador, Habilitado o Pagador

El Empleador, Habilitado o Pagador………………………………………………Certifica que el Sr. ……………………………………………………..RUT N°………………………………………., en su calidad de trabajador agrícola,

durante el año …………., se le han pagado las rentas que se indican y sobre las cuales se le practicaron las retenciones de impuestos que se señalan: situación tributaria:

Se extiende el presente certificado en cumplimiento de la normativa vigente

:……………………………………………………………………………………………………………………………………………………………………..

:……………………………………………………………………………………………………………………………………………………………………...

:………………………………………………………………………………………………………………………………………………………………………

:………………………………………………………………………………………………………………………………………………………………………

FACTOR

ACTUALIZACIÓN

MONTOS ACTUALIZADOS

RENTA

AFECTA AL

IMPTO.

ÚNICO DE 2°

CAT.

IMPTO.

ÚNICO

RETENIDO

MAYOR

RETENCIÓN

DE IMPTO.

SOLICITADA

ART. 88 L.I.R.

RENTA TOTAL

EXENTA

RENTA TOTAL

NO GRAVADA

Trasladar a

Línea 56

(Código

54) Form.

Nº 22

(C) Cantidad a registrar en el Código (611) de esta Línea 56

(1)

Si el contribuyente en el presente Año Tributario 2016, tiene derecho a rebajar un sólo tipo de

retenciones, cualquiera de ellas, su valor, además, de registrarlo en los

Códigos (198) ó (54) de

la Línea 56

, según corresponda, deberán anotarlo en el

Código (611)

de la citada línea para los

efectos de su imputación a los Impuestos Anuales a la Renta que afectan al contribuyente

declarante o solicitar la devolución de los eventuales excedentes que pudieran producirse. Ahora

bien, si el referido contribuyente en el citado año tributario tiene derecho a rebajar ambos tipos

de retenciones, junto con anotarlas en los Códigos pertinentes de la línea 56, deberá sumar

dichos valores, y el resultado obtenido registrarlo en el

Código (611)

para los mismos fines antes

indicados.

(2)

Se reitera que si los contribuyentes trabajadores independientes clasificados en el N° 2 del

artículo 42 de la LIR, por el año calendario 2015, han quedado obligados a efectuar cotizaciones

previsionales, conforme a las normas del D.L. N° 3.500, de 1980 y de la Ley N° 20.255, del año

2008, el valor a registrar en el Código (611) de la Línea 56 correspondiente a la suma de las

retenciones a que se refieren los Códigos (198) y (54) de dicha línea, en primer lugar deben

destinarlas a cubrir o pagar la obligación previsional antes mencionada.