659 / 808

659 / 808

659

(f) Determinación de la imputación del retiro a las utilidades del ejercicio y cálculo del crédito disponible imputable al

Impuesto Global Complementario y a informar por la respectiva sociedad al socio.

* Imputación del retiro: $10.000.000.-

Atendido que el crédito por IDPC proveniente de la renta del ejercicio, está conformado por una parte que da derecho a

devolución y otra que no otorga tal derecho, la determinación de la parte con derecho a devolución y aquella sin derecho

correspondientes al retiro de

$10.000.000,

efectuado en el ejercicio, se determinará en base a la siguiente proporción:

Total IDPC del ejercicio

$ 11.416.235

100%

IDPC con derechos o sin

derecho a devolución

IDPC solucionado con crédito por IPE

$ 4.666.235

40,87%

IDPC sin derecho a

devolución

IDPC no cubierto con crédito por IPE

$ 6.750.000

59,13%

IDPC con derecho a

devolución

De esta forma, el

40,87%

del total de crédito por IDPC correspondiente al retiro imputado a las rentas del ejercicio no podrá ser

objeto de devolución.

El mismo porcentaje deberá aplicarse en los ejercicios siguientes, para determinar la parte del crédito por IDPC sin derecho a

devolución, que corresponda a los retiros que se imputen a las rentas del ejercicio.

(g) Cálculo del Crédito Total Disponible contra los Impuestos Finales

Dicho crédito se determina aplicando la relación porcentual que existe entre los retiros efectuados en el ejercicio y el total de

las utilidades netas obtenidas en el mismo período, sin incluir el crédito por impuestos extranjeros determinado.

$ 10.000.000

X 100 = 26,85%

$ 37.250.000

Monto crédito por IPE imputable al IGC $ 2.072.589 x 26,85% $ 556.490

En los ejercicios siguientes, para determinar la relación porcentual y el monto de crédito por IPE respecto de los retiros que se

efectúen, tanto la renta neta

($ 37.250.000)

como el Crédito Total Disponible contra Impuestos Finales

($ 2.072.589),

deberán

actualizarse por la variación del IPC entre el último día del segundo mes anterior al de inicio del ejercicio y el último día del mes

anterior al de cierre del ejercicio.

Como regla general para el cálculo de la proporción antes señalada, debe considerarse sólo la utilidad neta correspondiente a la

renta determinada en el ejercicio. No obstante lo anterior, cuando en el período de su determinación, los retiros o distribuciones

rebajen el total de la utilidad neta, no deberá considerarse proporción alguna, sino que se asignará a dichos retiros o

distribuciones el 100% del crédito contra los impuestos finales.

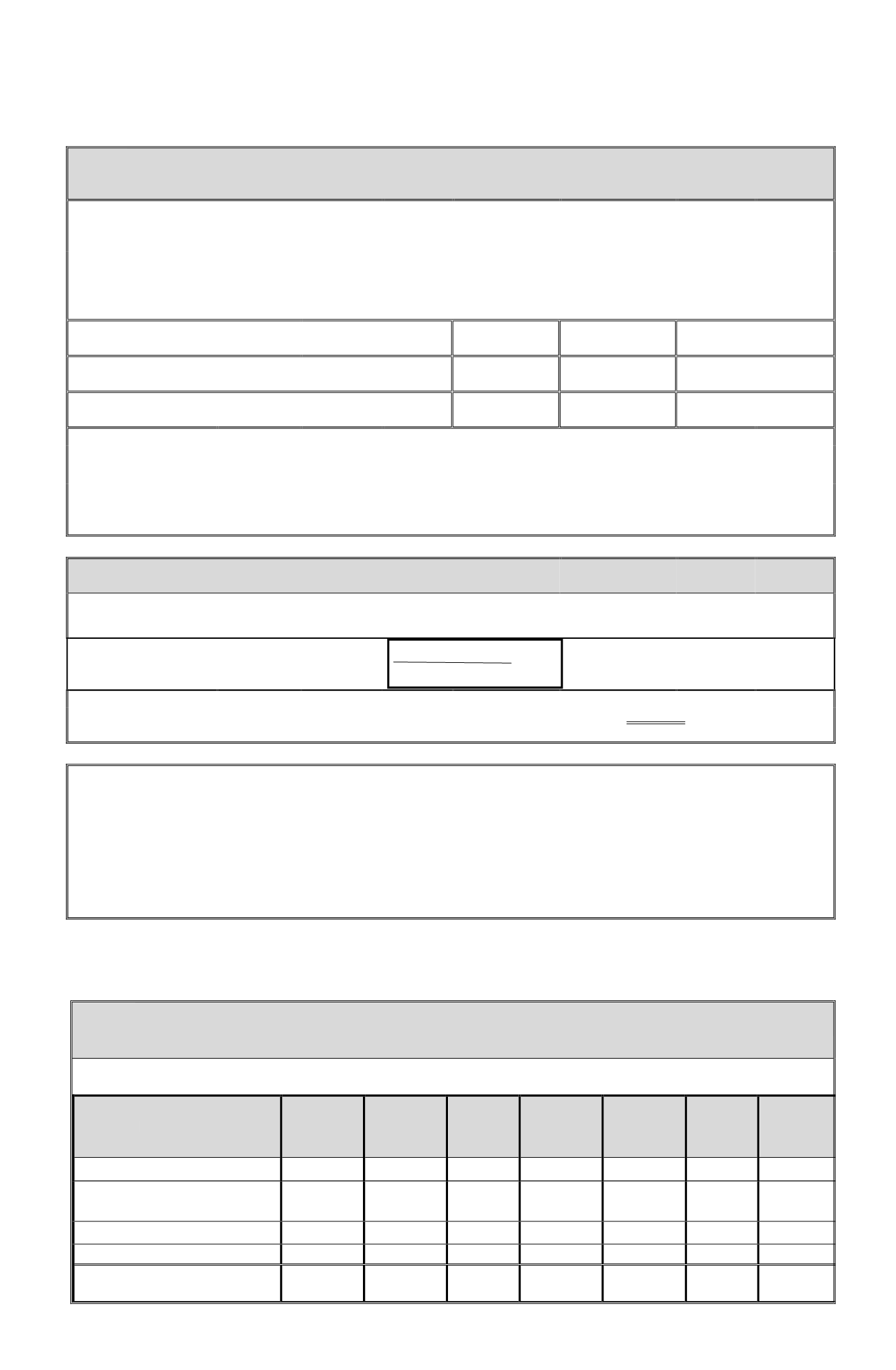

(h) Registro del crédito contra impuestos finales en el Libro FUT: Sociedad “El Álamo Ltda”.

DETALLE

FUT BRUTO

FUT NETO C/C

POR IDPC

IMPTO. 1ª

CATEG.

CREDITO

IDPC CON

DERECHO A

DEVOLUCIÓN

CREDITO

IDPC SIN

DERECHO A

DEVOLUCIÓN

INCREMEN-

TO POR

IDPC

CREDITO

IMPUESTOS

FINALES

1. Remanente año anterior

0

0

0

0

0

0

0

2. R.L.I. Año Comercial 2015:

$50.738.824

Renta Nacional

$ 30.000.000

$ 23.250.000

$ 6.750.000

$ 6.750.000

$ 6.750.000

Renta Externa

$ 20.738.824

$ 16.072.589

$ 4.666.235

$ 4.666.235

$ 4.666.235

$ 6.738.824

Menos:

Crédito imputable al Impto. de 1ª

Categoría - 2015

-$ 4.666.235

-$ 4.666.235

-$ 4.666.235