68 / 808

68 / 808

68

CONTINUACIÓN REVERSO FORMULARIO N° 22

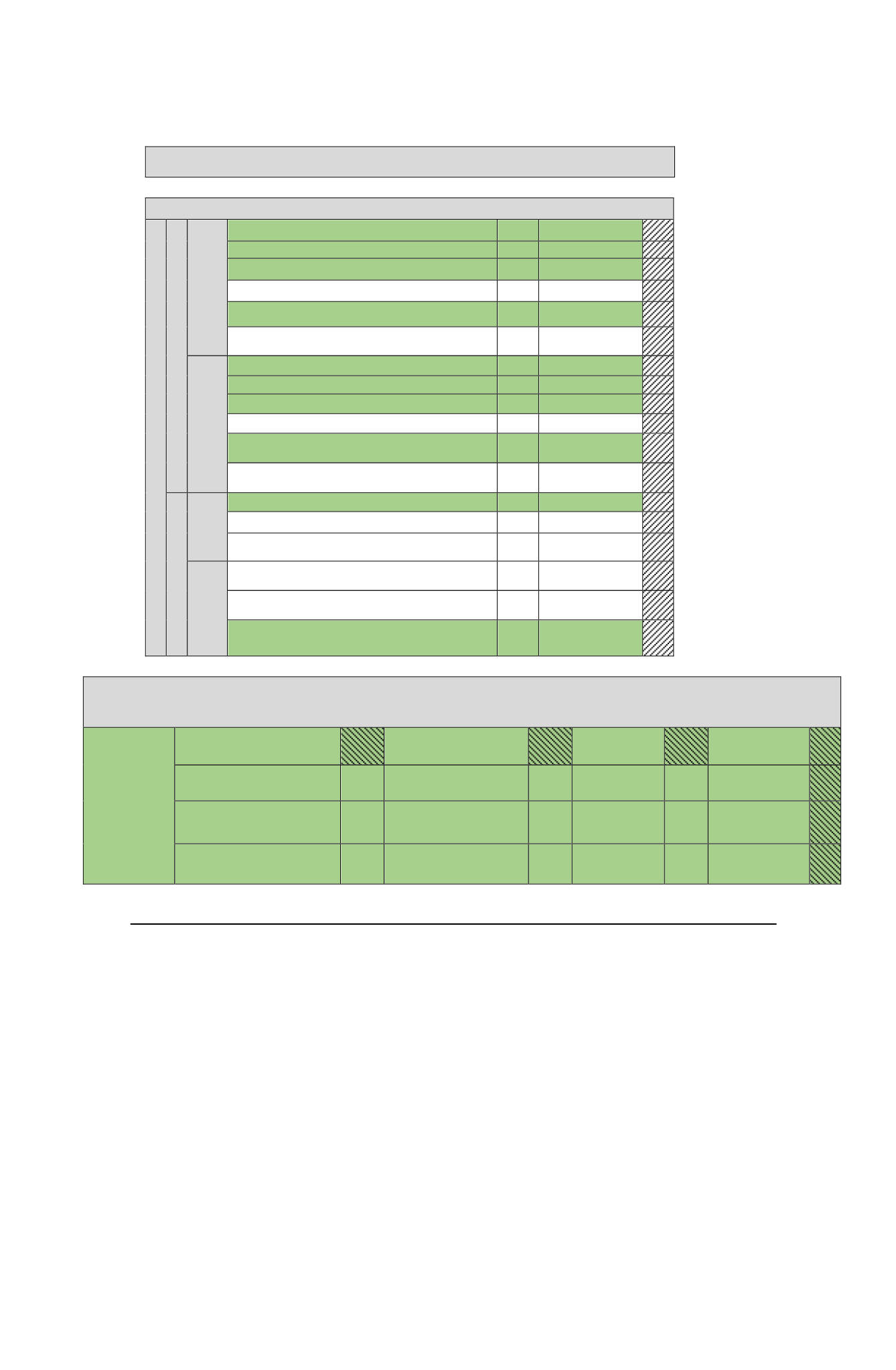

RECUADRO N° 11: DONACIONES

RECUADRO N° 11: DONACIONES

DONACIONES AFECTAS AL LGA

TOTAL GASTOS

Gastos por donaciones para fines culturales.

986

Gastos por donaciones para fines educacionales.

987

Gastos por donaciones para fines deportivos.

988

Gastos por donaciones para fines sociales.

792

Gastos por donaciones a universidades e instituciones

profesionales.

989

Gastos por otras donaciones según artículo 10 Ley N° 19.885.

772

GASTOS RECHAZADOS

Gastos rechazados por donaciones para fines culturales.

990

Gastos rechazados por donaciones para fines educacionales.

991

Gastos rechazados por donaciones para fines deportivos.

1001

Gastos rechazados por donaciones para fines sociales.

794

Gastos rechazados por donaciones a universidades e

instituciones profesionales.

993

Gastos rechazados por otras donaciones según artículo 10 Ley N°

19.885.

811

DONACIONES NO AFECTAS AL LGA

TOTAL

GASTOS

Gastos por donaciones al FNR según Ley N° 20.444/2010

994

Gastos por Donaciones para fines Políticos.

793

Gastos por donaciones según Art. 7° Ley N° 16.282/1965

873

GASTOS

RECHAZADOS

Gastos rechazados por donaciones al FNR según (Art. 4° y 9° Ley

N° 20.444/2010).

876

Gastos Rechazados por Donaciones para Fines Políticos.

812

Gastos rechazados por donaciones según Art. 7° Ley N°

16.282/65

1002

RECUADRO N° 12: INGRESO DIFERIDO O UTILIDADES AFECTAS AL IMPTO. SUSTITUTIVO

CONTRIBUYENTES ACOGIDOS A LETRA A DEL ART. 14 TER

RECUADRO N° 12: INGRESO

DIFERIDO O UTILIDADES

AFECTAS AL IMPTO.

SUSTITUTIVO

CONTRIBUYENTES ACOGIDOS

A LETRA A DEL ART. 14 TER

Detalle

Saldo de utilidades

tributables acumuladas

Incremento

Crédito

Saldo de utilidades tributables

acumuladas al 31 de Diciembre del

2014 ó 2015

1008

1009

1010

Ingreso Diferido imputado en el

ejercicio 2015 ó 2016

1011

1012

1013

Saldo

utilidades

tributables

acumuladas al 31.12.2014 ó 2015

afectas al Impuesto Sustitutivo

1014

1015

1016

5.

Obligación de cotizar para los efectos previsionales de los trabajadores independientes

a)

De acuerdo a lo dispuesto por los artículos 89 y 92 del D.L. N° 3.500, de 1980, toda

personal natural, que sin estar subordinada a un empleador ejerza individualmente una

actividad mediante la cual obtiene rentas del trabajo que se clasifiquen en el N° 2 del

artículo 42 de la LIR, deberá afiliarse al sistema previsional que establece el decreto ley

antes mencionado, y estará obligada a efectuar las cotizaciones previsionales, seguro de

accidentes del trabajo y enfermedades profesionales, y, además, a un siete por ciento

destinado a financiar las prestaciones de salud. La obligación de cotizar en el régimen

previsional del D.L. N° 3.500/80, para las personas antes indicadas rige en forma definitiva

a contar del año calendario 2018, ya que tales personas por los años calendarios 2012 al

2017 pudieron o pueden renunciar a la referida obligación, de acuerdo a lo dispuesto por el

inciso segundo del artículo vigésimo noveno transitorio de la Ley N° 20.255, del año 2008,

modificado por la letra a) del N° 3 del artículo 2° de la Ley N° 20.894, publicada en el D.O.

de 26.01.2016.

b)

De conformidad a lo establecido por el artículo 90 del D.L. N° 3.500, de 1980, los

trabajadores independientes para efectuar las cotizaciones previsionales que les afectan

deben considerar una renta imponible anual equivalente al 80% del conjunto de las rentas