71 / 808

71 / 808

71

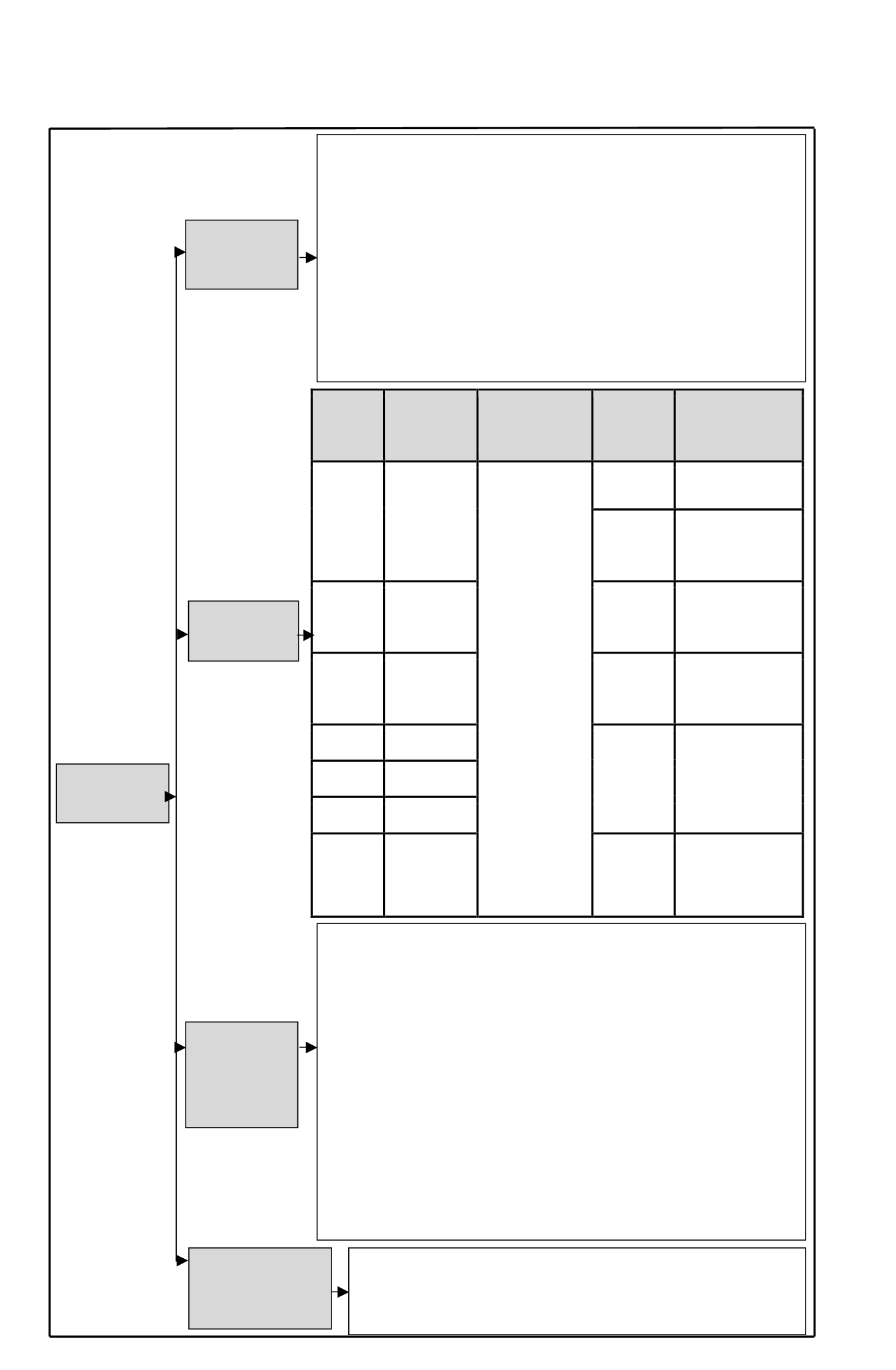

PERÍODOS

OBLIGACION

RENTA IMPONIBLE

ANUAL SOBRE LA

CUAL

DEBEN

EFECTUARSE LAS

COTIZACIONES

BASE

IMPONIBLE A

CONSIDERAR

DESTINO

DE

LA

COTIZACIÓN

2012

Si,

pudiendo

renunciar

Ø

80% de los honorarios

brutos

percibidos

durante

el

año

debidamente

actualizado,

sin

efectuar

ninguna

deducción

por

concepto de gastos

efectivos o presuntos

o

retenciones

de

Impuesto.

Ø

Dicha

Renta

Imponible Anual debe

ser igual o superior a

un Ingreso Mínimo

Mensual (IMM) y no

superior al Límite

Máximo

Imponible

Mensual

(LMIM)

vigente en cada año

multiplicado por doce.

Ø

El IMM al 31.12.2015

equivale a

$241.000

y

el LMIM por el año

2015 alcanza a 73,2

UF.

Ø

Por lo tanto, por el

año calendario 2015

dicha Renta Imponible

Anual debe ser igual a

los siguientes montos:

Ø

Igual o superior a

$241.000

y no exceder

de 878,40 UF (73,2

UF x 12).

Podían cotizar

voluntariamen

te

Ø

Para

financiar

las

pensiones

y

las

prestaciones de salud.

40% de la

Renta

Imponible

Anual

A

ctualizada

Ø

Para

financiar

las

pensiones, accidentes del

trabajo y enfermedades

profesionales.

2013

Si,

pudiendo

renunciar

70% de la

Renta

Imponible

Anual

A

ctualizada

Ø

Para

financiar

las

pensiones, accidentes del

trabajo y enfermedades

profesionales.

2014

Si,

pudiendo

renunciar

100% de la

Renta

Imponible

Anual

Actualizada

Ø

Para

financiar

las

pensiones, accidentes del

trabajo y enfermedades

profesionales.

2015

Si,

pudiendo

renunciar

100% de la

Renta

Imponible

Anual

Actualizada

Ø

Para financiar las

pensiones, accidentes del

trabajo y enfermedades

profesionales.

2016

Si,

pudiendo

renunciar

2017

Si,

pudiendo

renunciar

2018

en

adelante

Obligación, sin

posibilidad de

renunciar

incluyendo

cotización para

la salud

100% de la

Renta

Imponible

Anual

Actualizada

Ø

Para

financiar

las

pensiones, accidentes del

trabajo y enfermedades

profesionales

y

las

prestaciones de la salud.

OBLIGACIÓN DE

COTIZAR DE LOS

TRABAJADORES

INDEPENDIENTES

TRABAJADORES

INDEPENDIENTES

NO OBLIGADOS A

EFECTUAR

COTIZACIONES

PREVISIONALES

GRADUALIDAD

DE LA

OBLIGACIÓN DE

COTIZAR

Ø

Los trabajadores independientes cuando hayan manifestado expresamente su voluntad de no cotizar por los años

calendarios

2012 al 2017; sin perjuicio de poder cotizar voluntariamente por dichos años.

Ø

Los trabajadores independientes que al

01.01.2012 tengan 55 años o más en el caso de los hombres ó 50 años o

más, en el caso de las mujeres

de acuerdo a lo dispuesto por el inciso quinto del artículo vigésimo noveno

transitorio de la Ley N° 20.255, artículo modificado por el N° 3 del artículo 2° d ela Ley N° 20.894, publicada en

el D.O de 26.01.2016.

Ø

Los afiliado al sistema previsional del D.L. N° 3.500/80 que se encuentren pensionados por vejez o en forma

anticipada o por invalidez total.

Ø

Los trabajadores independientes mayores de 65 años de edad en el caso de hombres y 60 años de edad en el caso

de las mujeres.

Ø

Los trabajadores independientes que coticen mensualmente como trabajador dependiente por una remuneración

igual al límite máximo imponible que para el año calendario 2015 asciende a

73,2 UF.

Ø

Los trabajadores independientes cuya renta anual sea

inferior a un Ingreso Mínimo Mensual

vigente en el mes

de diciembre del año respectivo.

Ø

De acuerdo a lo dispuesto por el artículo 92 I del D.L N° 3500/80, los trabajadores independientes afiliados a

algunas de las instituciones de previsión del régimen antiguo administrado por el

IPS (ex. INP)

o la Dirección

de Previsión de Carabineros de Chile

(Dipreca)

o de la Caja de Previsión de la Defensa Nacional

(Capredena),

no están obligados a efectuar las cotizaciones previsionales del D.L N° 3.500/80,

rigiéndose en esta materia

por las normas de sus propios regímenes previsionales. Las instituciones antes indicadas deben informar

al SII

en la forma y plazo que se determine, el nombre y el RUT de sus afiliados.

BENEFICIOS DE

LOS

TRABAJADORES

INDEPENDIENTES

QUE COTICEN

PARA LOS

EFECTOS

PREVISIONALES

Ø

Los trabajadores independientes con motivo de las cotizaciones que efectúen pueden acceder

a los mismos

beneficios que les corresponden a los trabajadores dependientes, los cuales son:

Ø

Derecho a pensionarse por vejez al cumplir con la edad legal (65 años en el caso de los hombres y 60 años en

el caso de las mujeres).

Ø

Derecho a pensionarse en forma anticipada y siempre y cuando logren financiar una pensión igual o superior a

un 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo y un 150% de la pensión

mínima garantizada por el Estado.

Ø

Cuando fallezca el trabajador independiente encontrándose pensionado sus beneficiarios tendrán derecho a la

cuota mortuoria de 15 UF y a pensiones de sobrevivencia para el cónyuge sobreviviente, para la madre o

padre de hijos de filiación no matrimonial y para sus hijos inválidos o menores de 18 años de edad ó de 24

años de edad en el caso que estudien, y a falta de los anteriores los padres del trabajador.

Ø

Derechos a pensiones de invalidez en el caso de trabajadores independientes no pensionados que tengan menos

de 65 años de edad y sufran la pérdida de al menos el 50% de su capacidad de trabajo.

Ø

Derecho a las prestaciones médicas que establece la Ley N° 16.744, sobre Accidentes del Trabajo y

Enfermedades Profesionales.

Ø

Derecho a las prestaciones de salud bajo el sistema de libre elección, ya sea mediante una Isapre o Fonasa y a

los subsidios por incapacidad laboral que generan las licencias médicas.

Ø

Derecho a asignación familiar por las cargas de familia que acredite en el IPS.

Ø

Derecho a afiliarse en una Caja de Compensación y poder acceder a los beneficios y prestaciones adicionales

que otorgan estas entidades.

Ø

Derecho a los beneficios tributarios por el APV que efectúen.

Ø

Derecho a deducir como gasto tributario

sólo

las cotizaciones previsionales obligatorias que efectúen para

pensiones, conforme a lo dispuesto por el inciso segundo del artículo 50 de la LIR, ya sea, de las rentas propias

generadas por el trabajador independiente o de las participaciones sociales que le correspondan en Sociedades

de Profesionales no acogidas a las normas de la Primera Categoría,

en el caso que el trabajador

independiente opte por declarar a base de los gastos efectivos.

Ø

De acuerdo a lo dispuesto por el inciso cuarto del artículo 92 del D.L N° 3.500/80, los trabajadores

independientes podrán efectuar mensualmente

pagos provisionales a cuenta de las cotizaciones

previsionales a que están obligados a efectuar anualmente,

los que se enteraran en las instituciones de

previsión que corresponda, bajo las mismas normas y plazo que establece el inciso primero del artículo

19 del D.L N° 3.500/80, esto es, declarados y pagados dentro de los 10 primeros días del mes siguiente a

aquel en que se devengan las remuneraciones o rentas afectas a las cotizaciones previsionales.

PAGOS PROVISIONALES

QUE SE PUEDEN

EFECTUAR A CUENTA

DE OBLIGACIÓN ANUAL

DE COTIZAR