72 / 808

72 / 808

72

PORCENTAJES DE

COTIZACIONES

RENTA IMPONIBLE

DESTINO COTIZACIÓN

Ø

10%

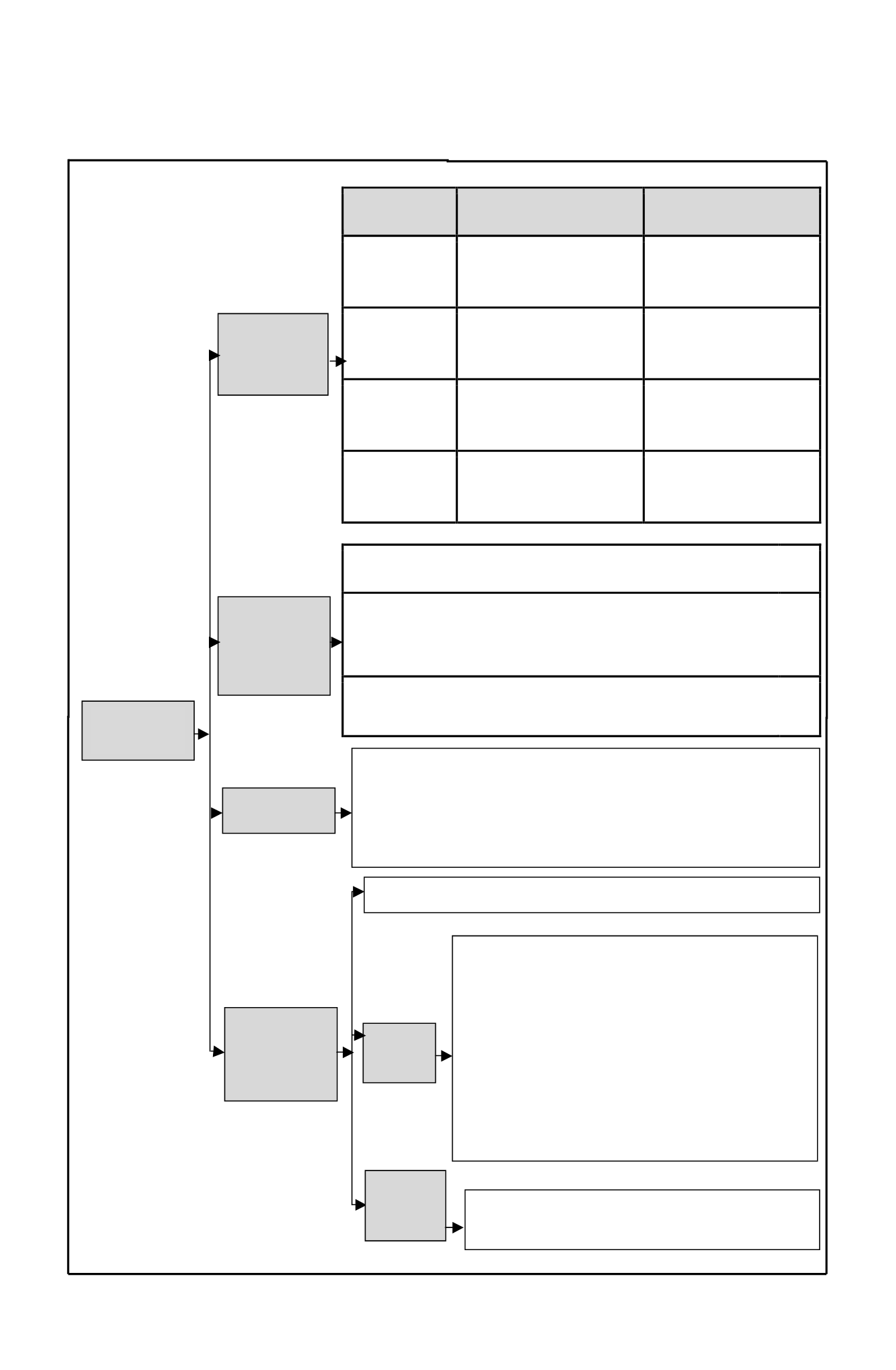

AFP.

Ø

80% sobre Renta Imponible Anual

Actualizada multiplicada por los años

calendarios 2012 y 2013 por el factor

0,4; 0,70 y a contar del año

calendario 2014 por el factor 1.

Ø

Destinadas a la CCI del

trabajador para financiar las

pensiones.

Ø

Tasa variable AFP.

Ø

80% sobre Renta Imponible Anual

Actualizada multiplicada por los años

calendarios 2012 y 2013 por el factor

0,4; 0,70 y a contar del año

calendario 2014 por el factor 1.

Ø

Comisión para la AFP

por la administración de los fondos

de pensiones.

Ø

Tasa variable AFP.

Ø

80% sobre Renta Imponible Anual

Actualizada multiplicada por los años

calendarios 2012 y 2013 por el factor

0,4; 0,70 y a contar del año

calendario 2014 por el factor 1.

Ø

Para financiar el seguro

de invalidez y sobrevivencia para

cubrir las pensiones de la misma

naturaleza.

Ø

0,95%

más una tasa

adicional según los

riesgos

de

las

actividades

desarrolladas.

Ø

80% sobre Renta Imponible Anual

Actualizada multiplicado por los años

calendarios 2012 y 2013 por el factor

0,4; 0,70 y a contar del año

calendario 2014 por el factor 1.

Ø

Para financiar el seguro

por accidentes del trabajo y

enfermedades profesionales.

Ø

OBLIGACIONES

Ø

Cotizaciones para pensiones

Ø

Cotizaciones para accidentes del trabajo y enfermedades profesionales

($+)

($+)

Ø

Total obligación.

Ø

FORMA DE PAGO

Ø

Cotizaciones obligatorias efectuadas como trabajador dependiente informadas por la respectiva AFP

Pagos provisionales efectuados para cotizaciones informados por la respectiva AFP

Ø

Compensación asignación familiar informadas al SII por el IPS

Ø

Retenciones de impuestos y PPM efectuados sobre honorarios

$(+)

$(-)

$(-)

$(-)

$(-)

Ø

Saldo por cotizaciones a pagar por el trabajador independiente e informado por el SII a la TGR durante

el mes de mayo de cada año, indicando individualización del trabajador y monto a pagar. El trabajador

debe pagar el saldo de dichas cotizaciones en la respectiva AFP, Mutual o Instituto de Seguridad

Laboral en la cual se encuentre afiliado durante

los 10 primeros días del mes de junio de cada año.

$(=)

Ø

En este Código debe registrarse la participación que le corresponde al socio de

una sociedad de profesionales clasificada en la Segunda Categoría de la LIR

sobre los ingresos brutos percibidos durante el año por dicha sociedad

debidamente actualizados.

OBLIGACIÓN DE

COTIZAR DE LOS

TRABAJADORES

INDEPENDIENTES

PORCENTAJES DE

COTIZACIONES A

EFECTUAR POR

LOS

TRABAJADORES

INDEPENDIENTES

FORMA DE PAGO

DE LA

OBLIGACION

ANUAL POR

CONCEPTO DE

COTIZACIONES

PREVISIONALES

OBLIGACIÓN DEL

SII

Ø

Al SII le corresponden las siguientes obligaciones:

Ø

Determinación anual del monto de las cotizaciones que debe pagar el trabajador independiente en cada

año, descontando aquellas cotizaciones efectuadas en calidad de trabajador dependiente y los pagos

provisionales efectuados como anticipos a las cotizaciones. Este dato debe ser informado a TGR y a la

respectiva AFP donde se encuentra afiliado el trabajador independiente.

Ø

Determinación anual del monto de las cotizaciones que los trabajadores independientes deben pagar en

cada año para los efectos de los accidentes del trabajo y enfermedades profesionales; entregando a la

TGR la individualización del trabajador, el monto a pagar por concepto de cotización y el

correspondiente organismo administrador de las cotizaciones.

LÍNEA 62

CÓDIGO

900

DATOS A

REGISTRAR EN EL

F-22 POR EL

TRABAJADOR

INDEPENDIENTE

EN EL AÑO

TRIBUTARIO 2016

RECUADRO

N° 1

REVERSO

F-22

CÓDIGO 896

Ø

El trabajador independiente obligado a cotizar por el año calendario 2015 debe anotar en el F-22 la

siguiente información:

Ø

En el

Código (900)

de la L-62 del F-22, se anotará el monto de las cotizaciones

previsionales que el trabajador adeuda a la institución previsional que corresponda

según los artículos 89 y Sgtes. del D.L. N° 3.500/80 y que son pagadas total o

parcialmente con los PPM y/o retenciones de impuestos a favor del contribuyente.

Ø

Cabe señalar que los PPM y Retenciones efectuadas sobre los honorarios,

en el

primer lugar, deben destinarse a cubrir el saldo de las cotizaciones por pagar,

sin que sea procedente destinarlos a cubrir cualquier otra obligación en forma

previa.

Ø

A los contribuyentes que declaren por Internet su F-22 el sistema de la

“Operación Renta” (con o sin “Propuesta de Declaración”),

les llenará

automáticamente el Código 900 de la L-62 del F-22, ya que el SII es el obligado a

determinar el saldo de las cotizaciones por pagar.

Ø

Los contribuyentes que presenten su F-22

en papel,

ellos deben llenar el Código

900 de la L-62, cuyo saldo de cotizaciones por pagar estará disponible en página

del SII para su consulta y registro y poder llenar el Código antes indicado.