70 / 808

70 / 808

70

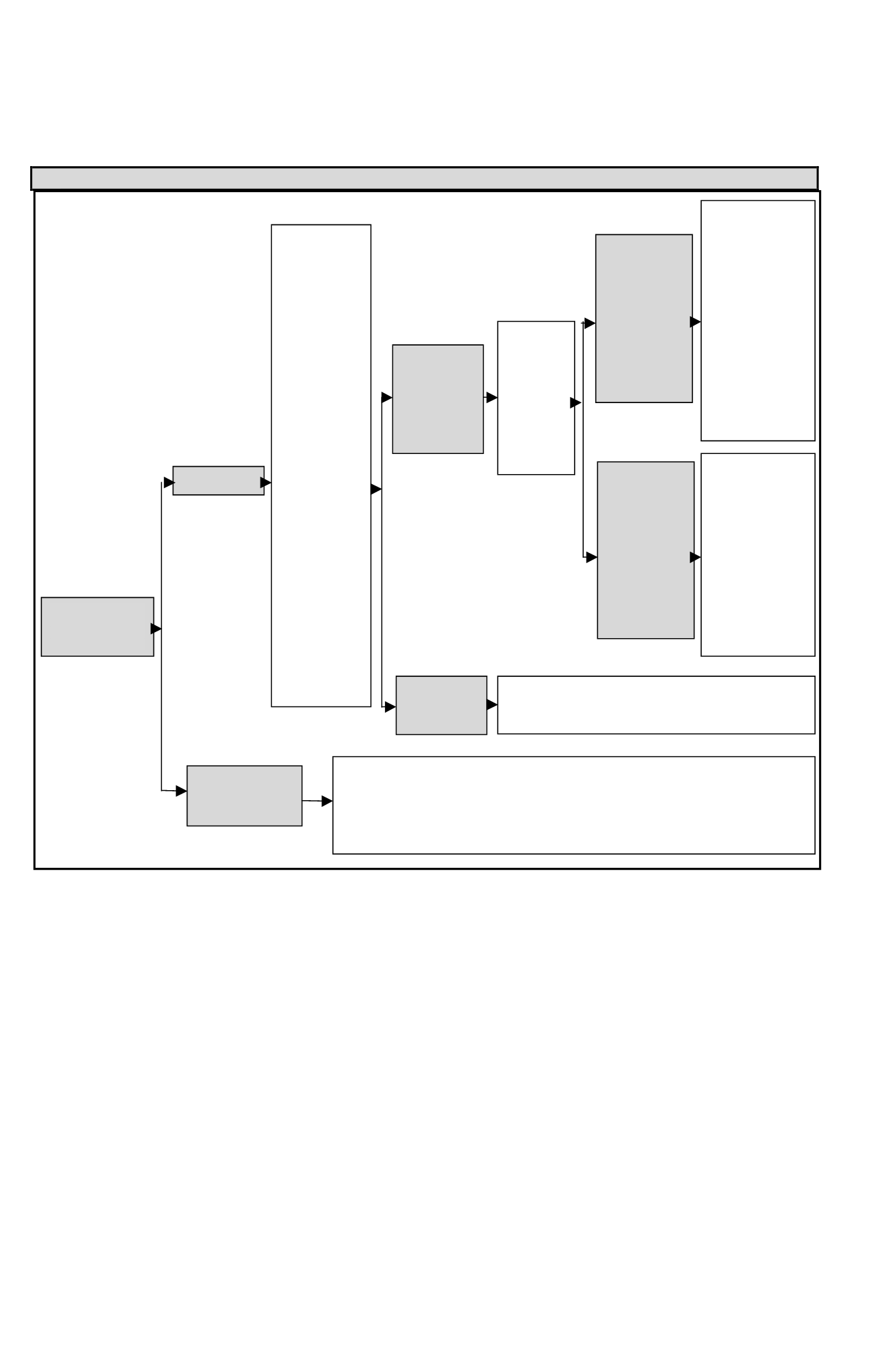

RESUMEN DE LA OBLIGACIÓN DE COTIZAR DE LOS TRABAJADORES INDEPENDIENTES

OBLIGACIÓN DE

COTIZAR DE LOS

TRABAJADORES

INDEPENDIENTES

OBLIGACIÓN

TRABAJADORES

INDEPENDIENTES

OBLIGADOS A

COTIZAR

Ø

Los trabajadores

independientes

clasificados en el

artículo 42 N° 2

de la LIR

a

contar del año

calendario 2012

deben empezar a

realizar

cotizaciones para

pensiones y para

el

seguro

de

accidentes

del

trabajo

y

enfermedades

profesionales.

Ø

Dentro de los

contribuyentes

antes indicados se

encuentran

los

siguientes:

Ø

Los que emitan

boletas

de

honorarios

electrónicas o

no.

Los que

reciban boletas

de prestación de

servicios

de

terceros, y

Ø

Los

que

perciban

participaciones

de sociedades

de

profesionales

clasificadas en

la

segunda

categoría.

OPCIÓN DE

RENUNCIAR

A LA

OBLIGACIÓN

DE COTIZAR

POR LOS

AÑOS 2012 al

2017

OBLIGACIÓN

DEFINITIVA A

CONTAR DEL

AÑO 2018

Ø

No obstante,

dichos

trabajadores

pueden

manifestar

anualmente

su voluntad

de

no

cotizar

por

el

año

calendario

2015

SI

ESTA

OBLIGADO A

PRESENTAR

UNA

DECLARACIÓN

DE IMPUESTO

GLOBAL

COMPLEMEN-

TARIO VÍA F-22

POR

HABER

OBTENIDO

RENTAS EN EL

AÑO 2015

SI NO ESTA

OBLIGADO A

PRESENTAR

UNA

DECLARACIÓN

DE IMPUESTO

GLOBAL

COMPLEMEN-

TARIO VÍA F-22

POR

NO

HABER

OBTENIDO

RENTAS EN EL

AÑO 2015

Ø

La voluntad de no

cotizar

debe

expresarse

anualmente

antes de

presentar

la

Declaración de Renta

F-22 dentro del plazo

legal establecido para

tales efectos.

Ø

La

renuncia

se

efectúa en el sitio

web

(www.sii.cl),

menú

Boletas de

Honorarios,

sección

Cotizaciones

Previsionales,

opción

“Enviar o Anular

declaración jurada

renuncia a cotizar”.

Ø

La voluntad de no

cotizar

debe

expresarse

anualmente

hasta el 2

de mayo del año

2016.

Ø

La

renuncia

se

efectúa en el sitio

web

(www.sii.cl),

menú

Boletas de

Honorario,

sección

Cotizaciones

Previsionales,

opción

“Enviar o Anular

declaración jurada

renuncia a cotizar”.

Ø

A contar del año calendario 2018

será obligación cotizar

para

pensiones y para el seguro de accidentes del trabajo y enfermedades

profesionales,

sin la posibilidad de renunciar a esta obligación.

Ø

Los siguientes trabajadores independientes están obligados a cotizar:

Ø

Los que perciban honorarios durante el año calendario de un monto anual igual o mayor a un

Ingreso

Mínimo Mensual (IMM)

del mes de diciembre del año respectivo y no sobrepase el

Límite Máximo

Imponible Mensual (LMIM)

que establece el artículo 16 del D.L. N° 3.500/80 multiplicado por 12.

Ø

Los trabajadores independientes que además tengan un trabajo como dependiente cotizando por una

remuneración inferior al límite máximo antes señalado, deben cotizar sobre los honorarios percibidos hasta

completar dicho límite.