189 / 808

189 / 808

189

ROL UNICO TRIBUTARIO

01

Primer Apellido o Razón Social

02

Segundo Apellido

05

Nombres

03

-

NOTAS

(a)

En el caso de que quedare un remanente del crédito por donaciones para fines sociales registrado en

el

Código (304) de la Línea 35 del F-22,

no da derecho a imputación a ningún impuesto del

mismo ejercicio o de periodos siguientes, y en ningún, caso a devolución. La misma situación

ocurre con el remanente del crédito IPE registrado en el Código (304) de la Línea 35 del F-22.

(b)

Si el contribuyente por el desarrollo de su actividad profesional se hubiera acogido al régimen de

gastos presuntos, para los efectos de calcular el límite del 35% sobre la RENFE que establece el N°

6 de la Letra D) del artículo 41 A) de la LIR, en concordancia con lo establecido por el inciso final

del N° 3 del artículo 41C de la misma ley, el gasto presunto a rebajar, hasta el 30% de los ingresos

brutos, con tope de 15 UTA, se debe asignar a los honorarios de fuente chilena y extranjera en la

misma proporción en que tales ingresos representan en el total de ellos; ya que se presume que el

citado gasto ampara a ambos tipos de rentas.

(D) Sociedades de Profesionales clasificadas en la Segunda Categoría

(1)

Cabe señalar que estas Sociedades de Profesionales, no obstante no estar afectas a los

Impuestos Anuales a la Renta, de todas maneras deben presentar el Formulario Nº 22 de

Declaración de Impuestos Anuales a la Renta, para declarar las rentas obtenidas en su

actividad durante el ejercicio comercial 2015, y las retenciones y/o pagos provisionales

obligatorios (PPMO) a que estuvieron sujetas en dicho período, conforme con los artículos

74 Nº 2 y 84, letra b) de la LIR; retenciones y/o pagos provisionales que son puestos, a

través de la Línea 65 del Formulario Nº 22 de la sociedad, a disposición de sus socios

personas naturales, pero sólo hasta la concurrencia de los tributos adeudados por éstos según

su propia declaración de impuestos

(Línea 60 F-22),

y, a su vez, solicitar la devolución de

los eventuales excedentes o remanentes de dichos pagos que pudieren resultar a través de la

Línea 66.

(2)

Las citadas Sociedades de Profesionales para los efectos de la determinación y distribución

de las participaciones que correspondan a sus socios, deben utilizar el Recuadro Nº 1

"Rentas de 2ª Categoría", contenido en el reverso del Formulario Nº 22, recuadro que se

confeccionará de acuerdo con las siguientes instrucciones.

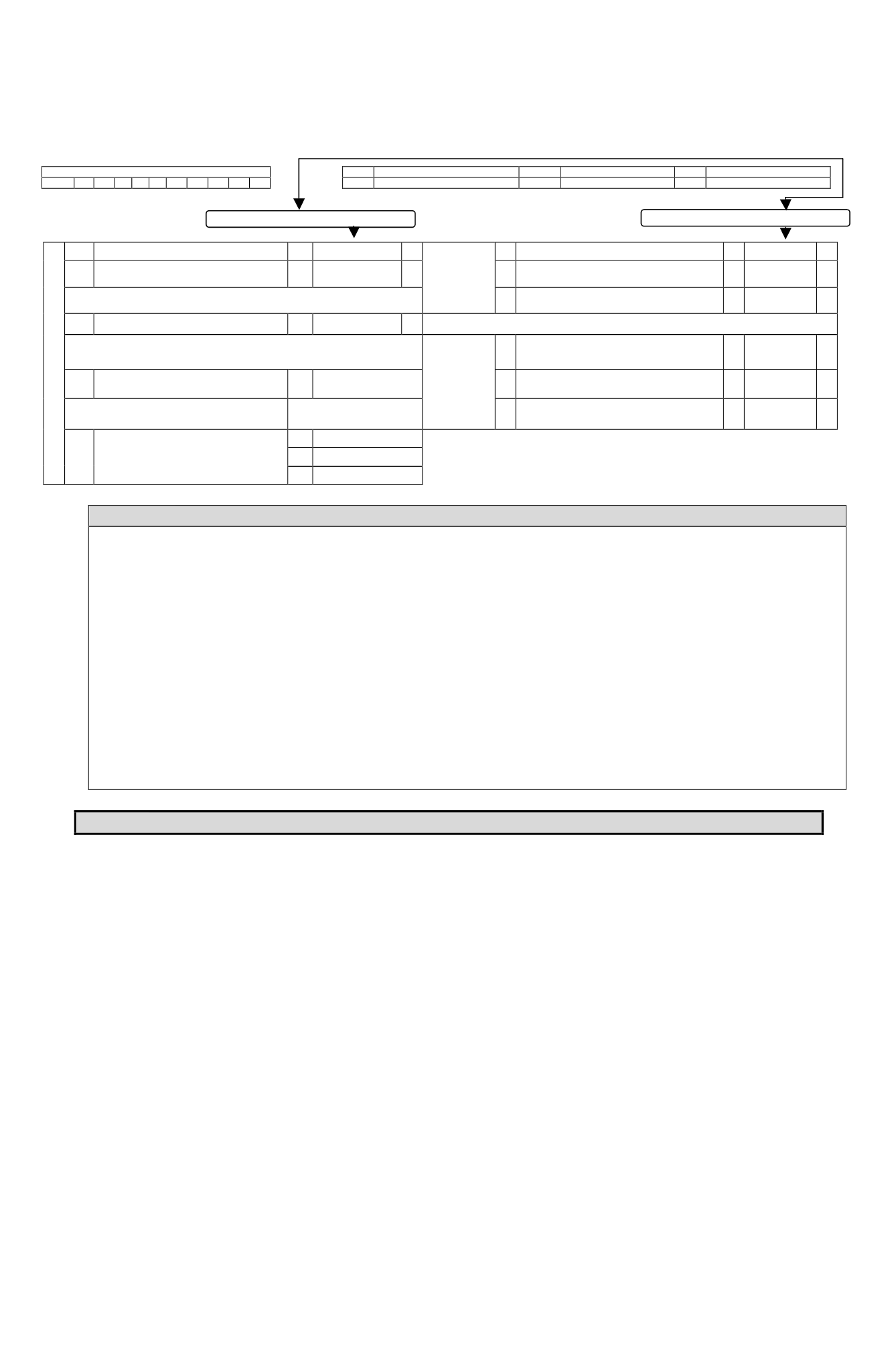

REMANENTE DE CREDITO

64

SALDO A FAVOR

85

6.000.000

+

IMPTO. A

PAGAR

67

Impuesto Adeudado

90

+

65

Menos: Saldo puesto a disposición de los

socios.

86

-

68

Reajuste Art.72 línea 67 : %

39

+

DEVOLUCION SOLICITADA

69

TOTAL A PAGAR (Líneas 67+68

)

91

=

66

Monto

87

6.000.000

=

RECARGOS POR DECLARACION FUERA DE PLAZO

SOLICITO DEPOSITAR REMANENTE EN CUENTA CORRIENTE O DE AHORRO

BANCARIA

RECARGOS POR

MORA EN EL

PAGO

70

MAS: Reajustes declaración fuera de plazo

92

+

301

Nombre Institución Bancaria

306 Número de Cuenta

71

MAS: Intereses y Multas declaración fuera de

plazo

93

+

72

TOTAL A PAGAR (Líneas 69+70+71)

94

=

780

Tipo de Cuenta

(Marque con una X según corresponda)

Cuenta Corriente

Cuenta Vista

Cuenta de Ahorro

Si el resultado es positivo, trasládelo a línea 67