253 / 808

253 / 808

253

(C) Cantidad a registrar en el Código (749) de la Línea 10

Si el contribuyente en el presente Año Tributario 2016, tiene derecho a un sólo tipo de incremento,

cualquiera de ellos, su valor deberá registrarlo, además, en la última columna de la Línea 10

(Código 749). Ahora bien, si el contribuyente durante el citado Año Tributario, tiene derecho a

ambos tipos de incrementos, junto con registrarlos en los Códigos pertinentes de la Línea 10, deberá

sumar sus montos, y el resultado anotarlo en el Código (749) de la citada línea.

SUBSECCION: REBAJAS A LA RENTA (LÍNEAS 11 a la 16)

Las rebajas a efectuar de la base imponible de los Impuestos Global Complementario o Adicional, a

través de las Líneas 11 a la 16, según sea su concepto, se realizarán debidamente reajustadas, de

acuerdo con los Factores de Actualización indicados en la TERCERA PARTE de este Suplemento

Tributario, considerando para tales efectos el mes del desembolso efectivo de la rebaja, de la

determinación de la pérdida o inversiones, según corresponda, conforme a las instrucciones

impartidas para cada línea.

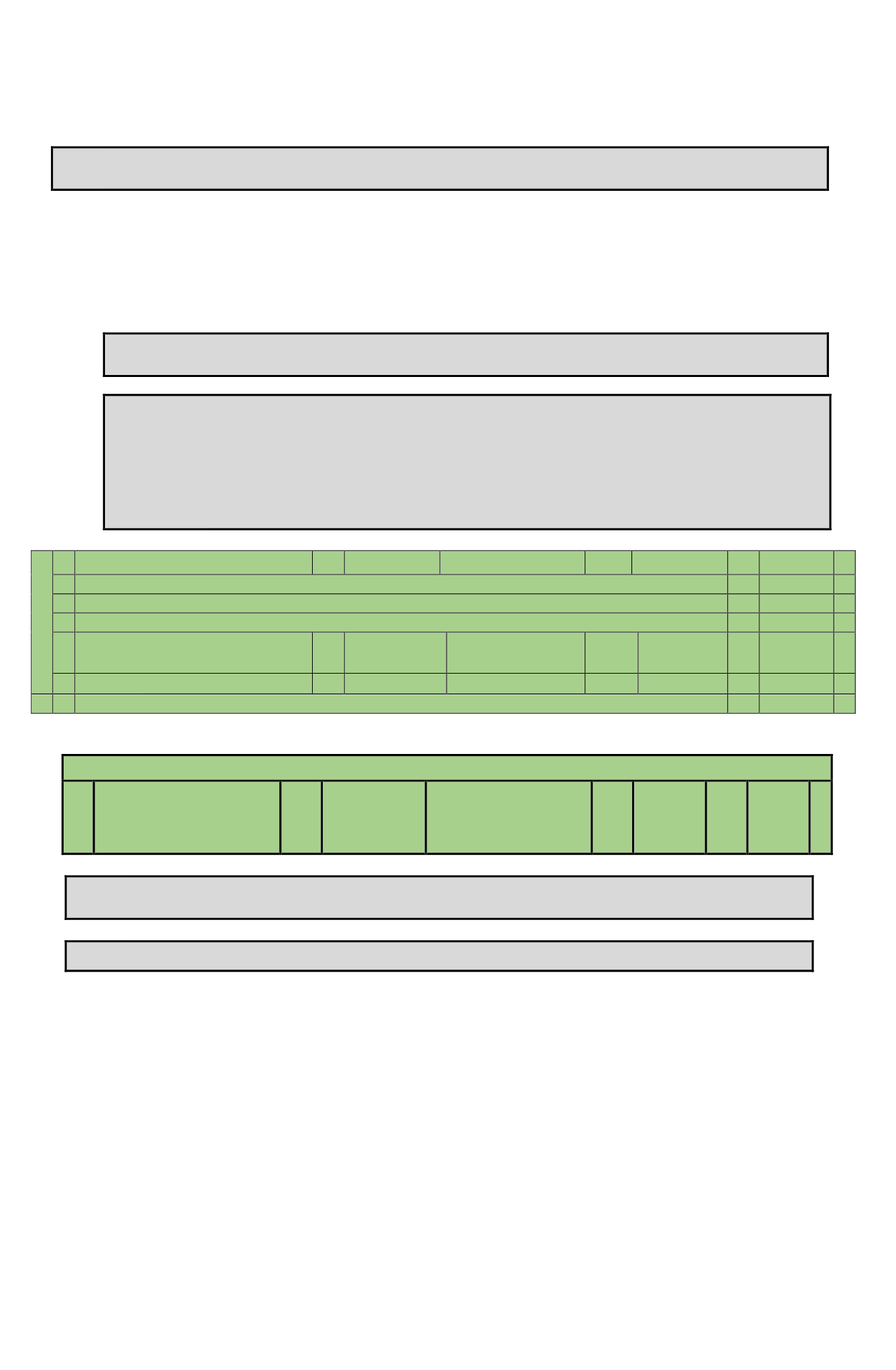

REBAJAS A LA RENTA

11 Impuesto Territorial pagado en el año 2015

166

Donaciones Art. 7° Ley N°

16.282/65 y D.L. N°45/73.

907

764

-

12 Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 7 y 8 (ver instrucciones).

169

-

13

SUB TOTAL

(Si declara Impuesto Adicional trasladar a línea

46 ó 47

).

158

=

14 Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b).

111

-

15 Intereses pagados por créditos con garantía hipotecaria,

según Art. 55 bis.

750

Dividendos

Hipotecarios

pagados por Viviendas Nuevas

acogidas al DFL Nº2/59 según

Ley N°19.622/99.

740

751

-

16 20% Cuotas Fdos. Inversión adquiridas antes del

04.06.93.

822

Ahorro Previsional Voluntario

según inciso 1° Art.42 bis.

765

766

-

17

BASE IMPONIBLE ANUAL DE IUSC o IGC (Registre sólo si diferencia es positiva)

170

=

LÍNEA 11

11

Impuesto

Territorial pagado

en el año 2015

166

Donaciones Art. 7°

Ley N° 16.282/65 y

D.L. N°45/73.

907

764

-

(A) Impuesto Territorial pagado durante el año 2015 (Código 166)

(1) Contribuyentes que tienen derecho a esta rebaja

Los contribuyentes que tienen derecho a la rebaja por Impuesto Territorial o Contribuciones de

Bienes Raíces son los siguientes:

(a)

Los empresarios individuales, titulares de EIRL, socios de sociedades de personas y de

hecho, socios gestores de sociedades en comandita por acciones y comuneros; propietarios,

socios o comuneros de empresas individuales, EIRL, sociedades o comunidades que

conforme a lo establecido en la letra b) del Nº 1 del artículo 20 de la LIR exploten bienes

raíces agrícolas acogidas al regimen de renta presunta bajo las condiciones que establece

dicha norma legal.

(b)

Las personas que conforme a lo establecido en la letra c) del Nº 1 del artículo 20 de la LIR

den en arrendamiento, subarrendamiento, etc., bienes raíces agrícolas, cuya renta se acredita

mediante el respectivo contrato.