317 / 808

317 / 808

317

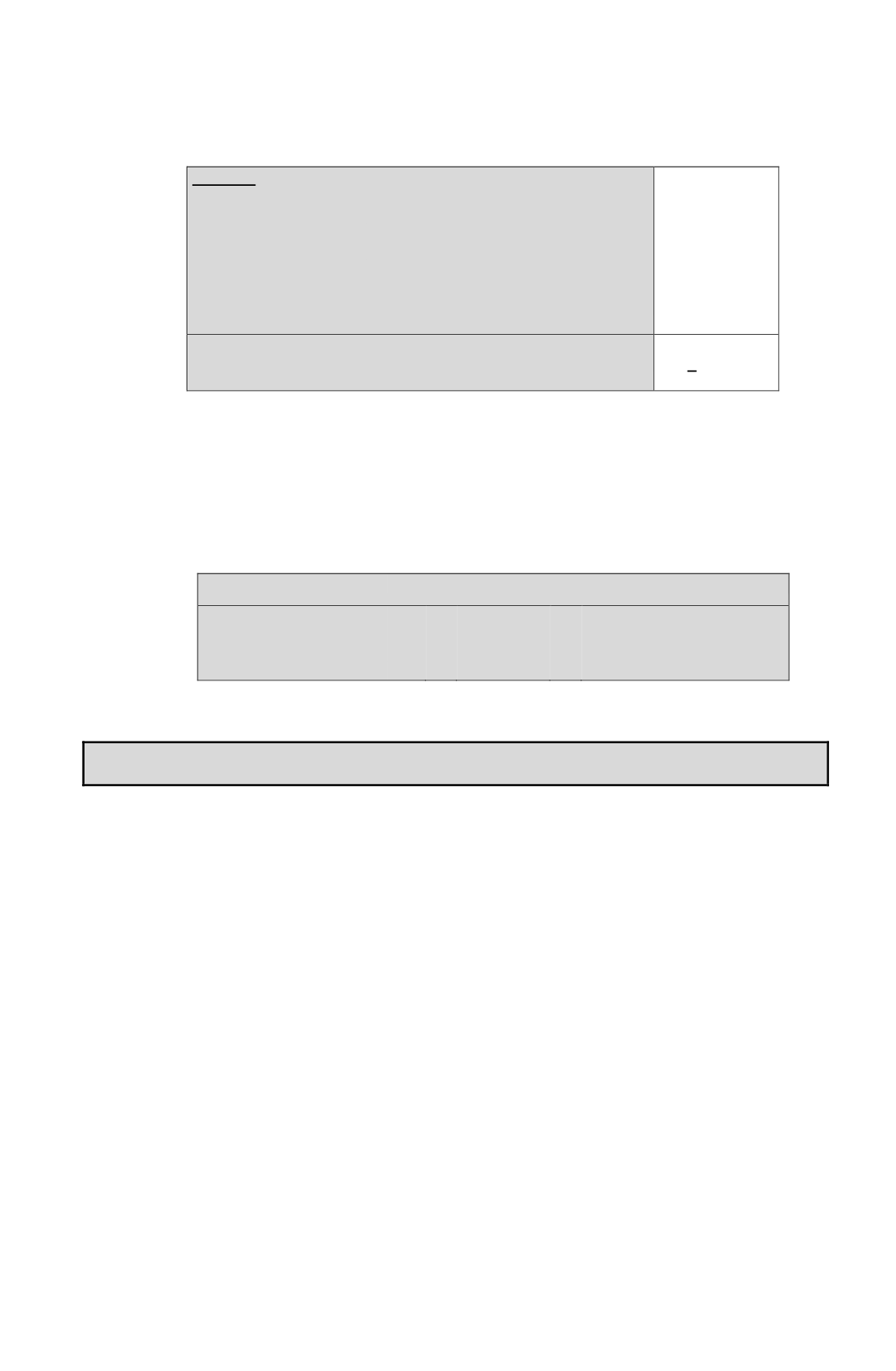

MENOS: Cuota Exenta equivalente a 10 UTA, cuando el

contribuyente durante cuatro años tributarios consecutivos haya

declarado un Saldo de Ahorro Neto Positivo, y por consiguiente, en

cada uno de dichos años ha hecho uso del crédito fiscal por igual

concepto, considerando para el cumplimiento de este plazo los años

en que se dió esta condición por inversiones efectuadas hasta el

31.12.2014, conforme al N° 5 de la Letra A) del artículo 57 bis de la

LIR vigente a la fecha antes señalada…………………………………

$ (-)

Total Ahorro Neto del Ejercicio, Positivo o Negativo, según

corresponda. ..............................................................................................

$ (+)

(6)

Ahora bien, si de la suma de los valores antes indicados, se obtiene un valor

negativo

, dicho

resultado constituye la base imponible sobre la cual debe calcularse el

Débito Fiscal

a

declarar por inversiones efectuadas durante los años 2015 y 2016.

(7)

El

Débito Fiscal

a enterar al Fisco por concepto de IUSC ó IGC, según corresponda, es

igual a la base imponible determinada de acuerdo a lo señalado

en el Nº (5) anterior,

multiplicada por la tasa

fija de 15%.

Fórmula de cálculo del monto del Débito Fiscal

Ahorro

Neto

Negativo

determinado en el ejercicio

según fórmula indicada en el Nº

(5) anterior.

X

15%

=

Monto Débito Fiscal a

declarar por inversiones

efectuadas durante los años

2015 y 2016

(G) Imputación de los retiros o giros efectuados durante el año comercial 2015

(1)

Atendido a que el artículo 57 bis de la LIR vigente al 31.12.2014 y el Numeral VI del

artículo 3° transitorio de la Ley N° 20.780, sobre Reforma Tributaria, no establecen un

orden de prelación o de imputación de los retiros o giros efectuados durante el año 2015, a

las inversiones que el contribuyente inversionista ha realizado en diferentes fechas en las

Instituciones Receptoras de ellas; tales personas en el momento en que efectúen el retiro o

giro deben informar a la institución respectiva con cargo a qué tipo de inversión están

realizando el retiro correspondiente, esto es, con cargo a inversiones efectuadas con

anterioridad al 01.08.1998; a contar de esta fecha y hasta el 31.12.2014 o con cargo a

aquellas realizadas durante el año comercial 2015.

(2)

Con la información antes señalada la Institución Receptora correspondiente debe proceder a

determinar el Saldo de Ahorro Neto del Ejercicio, ya sea, Positivo o Negativo e informarlo

al contribuyente inversionista mediante los certificados correspondientes para que éstos, ya

sea, cumplir con la obligación de enterar al Fisco un Débito Fiscal mediante esta Línea 19

del F-22 por el Saldo de Ahorro Neto Negativo informado en el ejercicio o hacer uso de un

Crédito Fiscal a través de la Línea 30 siguiente de dicho Formulario, por un Saldo de Ahorro

Neto Positivo informado en el período.