327 / 808

327 / 808

327

LÍNEA 22

22

Crédito proporcional al IGC por rentas exentas declaradas

en Línea 8 (Art. 56 N°2)

136

-

(1)

Esta Línea debe ser utilizada

exclusivamente

por las personas que hayan declarado rentas

exentas en la Línea 8, debiendo anotar la parte proporcional del IGC que corresponda al

monto de las citadas rentas exentas a rebajar sólo de dicho tributo personal.

(2)

Para tal efecto, se deben realizar las siguientes operaciones:

(a)

La cantidad anotada en la Línea 18 (IGC), se divide por la cantidad anotada en la

Línea 17.

(b)

El resultado de esta operación

(factor con tres decimales aproximado el cuarto

decimal),

se multiplica por las rentas anotadas en la Línea 8, más el incremento

incluido en la Línea 10 (Código 159) por dichas rentas, cuando corresponda, y

menos

las pérdidas declaradas por tales rentas en la Línea 12, cuando sea

procedente, obteniendo así el monto del

"Crédito Proporcional por Rentas

Exentas"

a registrar en esta Línea 22 y a deducir del IGC.

(3)

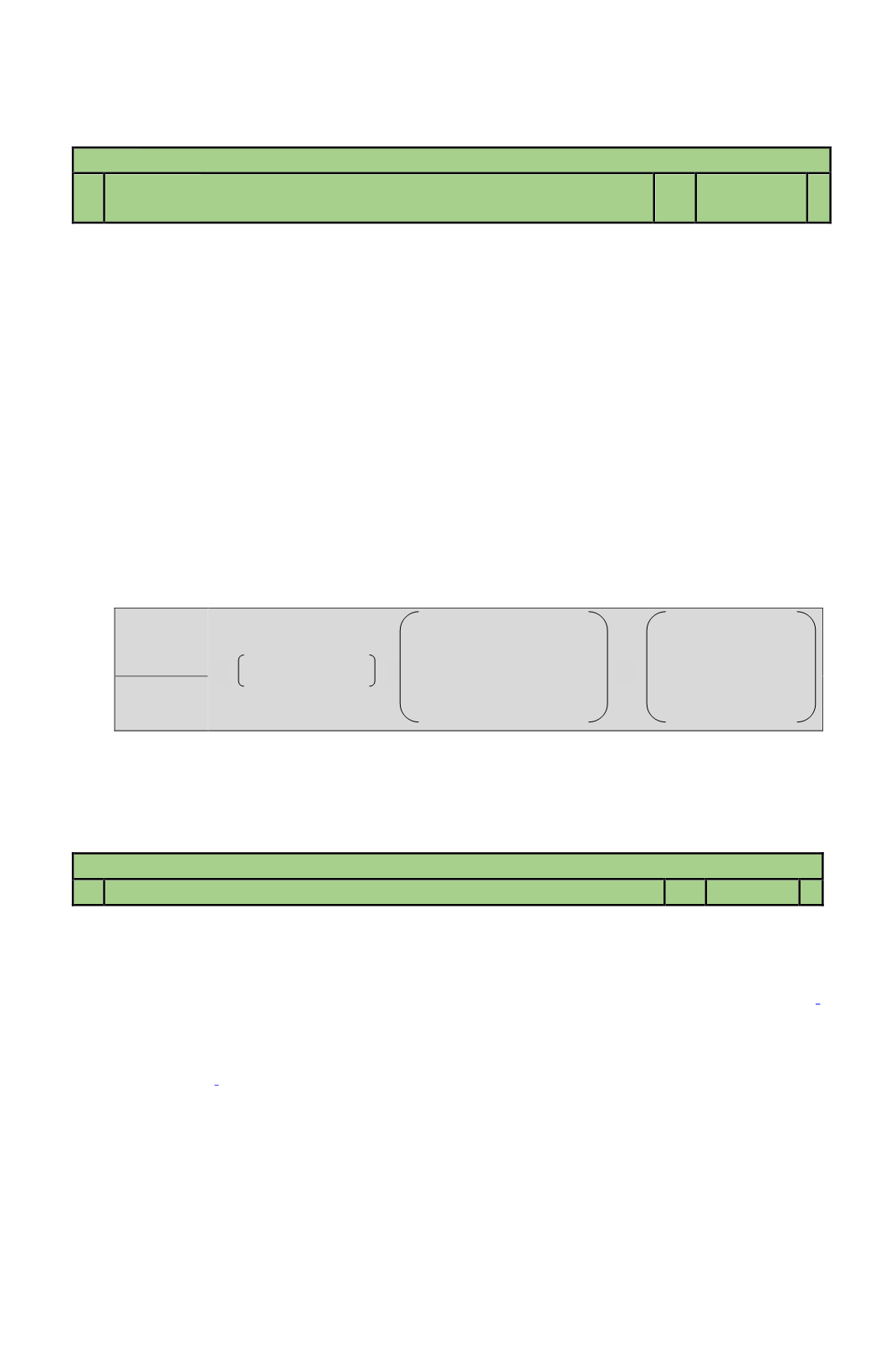

Este crédito se calcula a través de la siguiente fórmula:

Línea 18 (IGC)

Línea 17

(4)

Para el cálculo de este crédito

NO

se considera Tasa Adicional del 10% que se declara en la

Línea 20, la que solo afecta a los gastos rechazados pagados y otras partidas que se declaran

en la Línea 3 del F-22.

LÍNEA 23

23

Crédito al IGC por Impuesto Tasa Adicional según ex. Art. 21

176

-

(1)

Las personas naturales que sean accionistas de S.A. o en C.P.A., que hayan estado acogidas

o no a las normas del D.L. Nº 889/75, sobre Franquicias Regionales o a las disposiciones del

D.L. Nº 701/74, sobre Fomento Forestal, que durante el año 2015, hayan percibido

dividendos de dichas sociedades y declarados en las Líneas 1 (Código 104); 2 (Código 105)

;

5 (Código 109 cuando proceda); 7 (Código 155) (respecto de esta Línea por los beneficios

distribuidos por los Fondos de Inversión y Fondos Mutuos a que se refiere la Ley N°

20.712, sobre Administración de Fondos de Terceros y Carteras Individuales) u 8 (Código

152

,

cuando corresponda), tendrán derecho a rebajar en esta línea, y a

imputar al IGC, al

Débito Fiscal y/o Tasa Adicional,

el Crédito por Impuesto Tasa Adicional del ex Art. 21

que las respectivas S.A. o en C.P.A. les hayan informado mediante los Modelos de

Certificados Nºs. 3, 4, 5, 43 y 44 contenidos en las Líneas 1, 2 y 7 del Formulario Nº 22,

confeccionados éstos por las citadas empresas, de acuerdo a las instrucciones contenidas en

el

Suplemento Tributario sobre Emisión de Certificados y Declaraciones Juradas

2016, publicado en el Diario El Mercurio el día 31 de diciembre del año 2015,

instructivo publicado, a su vez, en Internet

(www.sii.cl).

El crédito a registrar en esta Línea, en el caso de los contribuyentes que declaren

retiros de

dividendos

en la Línea 1 (Código 104), será equivalente al total de la columna (17) del

Modelo de Certificado Nº 5 presentado en dicha línea

(Ver Modelo de Certificado).

En

Factor (3 decimales)

X

(Línea 8 más incremento

declarado en Línea 10 Código

159 y

menos

pérdidas

declaradas en Línea 12, cuando

correspondan)

=

Crédito Proporcional por

Rentas Exentas a registrar

en Línea 22, sin decimales

(cifras enteras)