324 / 808

324 / 808

324

(5)

Monto a registrar en la Línea 19

Ø

Monto Débito Fiscal por inversiones efectuadas con anterioridad al

01.08.98……………………………………………………………

$ 826.703

Ø

Monto Débito Fiscal por inversiones efectuadas a contar del

01.08.1998 y hasta el 31.12.2014………………...............................

$ 510.030

Ø

Monto Débito Fiscal por inversiones efectuadas durante el año

2015………………………………………………………………..

$ 0

Ø

Total Débito Fiscal a registrar en la Línea 19..................................... $ 1.336.733

==========

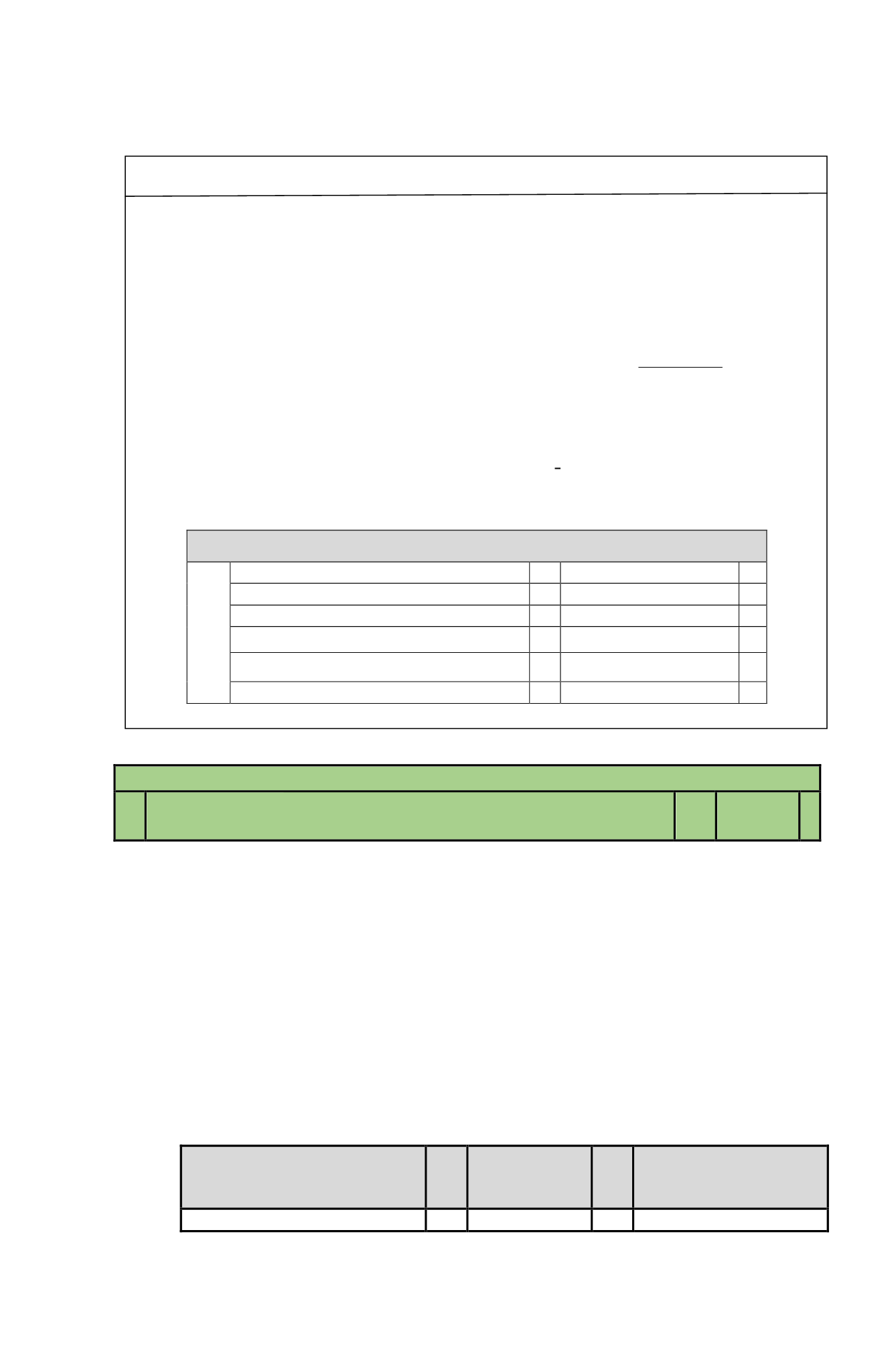

(6)

Forma de llenar el Recuadro Nº 4 del reverso del Formulario Nº 22, Titulado “Datos

Art. 57 bis Letra A a contar del 01.08.1998”, Año Tributario 2016, por inversiones

efectuadas a contar del 01.08.1998 y hasta el 31.12.2014 y durante el año 2015.

RECUADRO N° 4: DATOS ART. 57 BIS LETRA A, A CONTAR DE 01.01.1998

RECUADRO N°4 : DATOS Art. 57

BIS LETRA A, a contar del

01.08.1998

Total A.N.P. del Ejercicio

701

9.000.000

+

A.N.P. utilizado en el Ejercicio

702

9.000.000

-

Remanente A.N.P. Ejercicio Siguiente

703

=

Total A.N.N. del Ejercicio

704

8.794.800

+

Cuota Exenta 10 UTA según N°5 letra A Art. 57 bis

930

5.394.600

-

Base para Débito Fiscal del Ejercicio línea 19

705

3.400.200

=

LÍNEA 20

20

10% Tasa Adicional de Impuesto Global Complementario,

sobre cantidades declaradas en Línea 3 (Inc. 3°, Art. 21).

910

+

(1)

El inciso tercero del artículo 21 de la LIR, en concordancia con lo establecido por el inciso

tercero del N° 1 del artículo 54 e inciso cuarto del artículo 62 de la misma ley, dispone que

los contribuyentes beneficiados con los gastos rechazados y otras partidas o cantidades que

se declaran en la Línea 3 del F-22, se afectarán con los IGC ó IA, según corresponda,

cuyo importe de dichos tributos se incrementará en un monto equivalente al 10% de las

citadas partidas o cantidades, que para los efectos tributarios se denomina

“Tasa

Adicional” (Instrucciones en Circular N° 45, de 2013, publicada en Internet:

www.sii.cl).

(2)

Ahora bien, para el cumplimiento de lo antes señalado los contribuyentes del IGC

utilizarán esta Línea 20 del F-22 para la declaración de dicha tasa adicional de 10%.

(3)

La referida tasa adicional se determina de la siguiente manera:

Monto de gastos rechazados y

otras cantidades declaradas en

Línea 3 F-22

Tasa Adicional

Monto a registrar en esta

Línea 20 F-22

$10.000.000

x

10%

=

$ 1.000.000

(4)

Se hace presente que si el contribuyente del IGC por las rentas y deducciones declaradas

en las Líneas 1 a la 16 F-22, no queda afecto a dicho tributo por no exceder el monto de