373 / 808

373 / 808

373

Ø

Remanente de Ahorro Neto Positivo para el ejercicio siguiente…….

$ 4.493.750

==========

Ø

Saldo de Ahorro Neto Positivo determinado en el ejercicio por

inversiones efectuadas durante el año 2015………………………….

$ 10.000.000

Ø

MENOS: Saldo de Ahorro Neto Positivo utilizado en el ejercicio…....

$ (0)

Ø

Remanente de Ahorro Neto Positivo para el ejercicio siguiente……...

$ 10.000.000

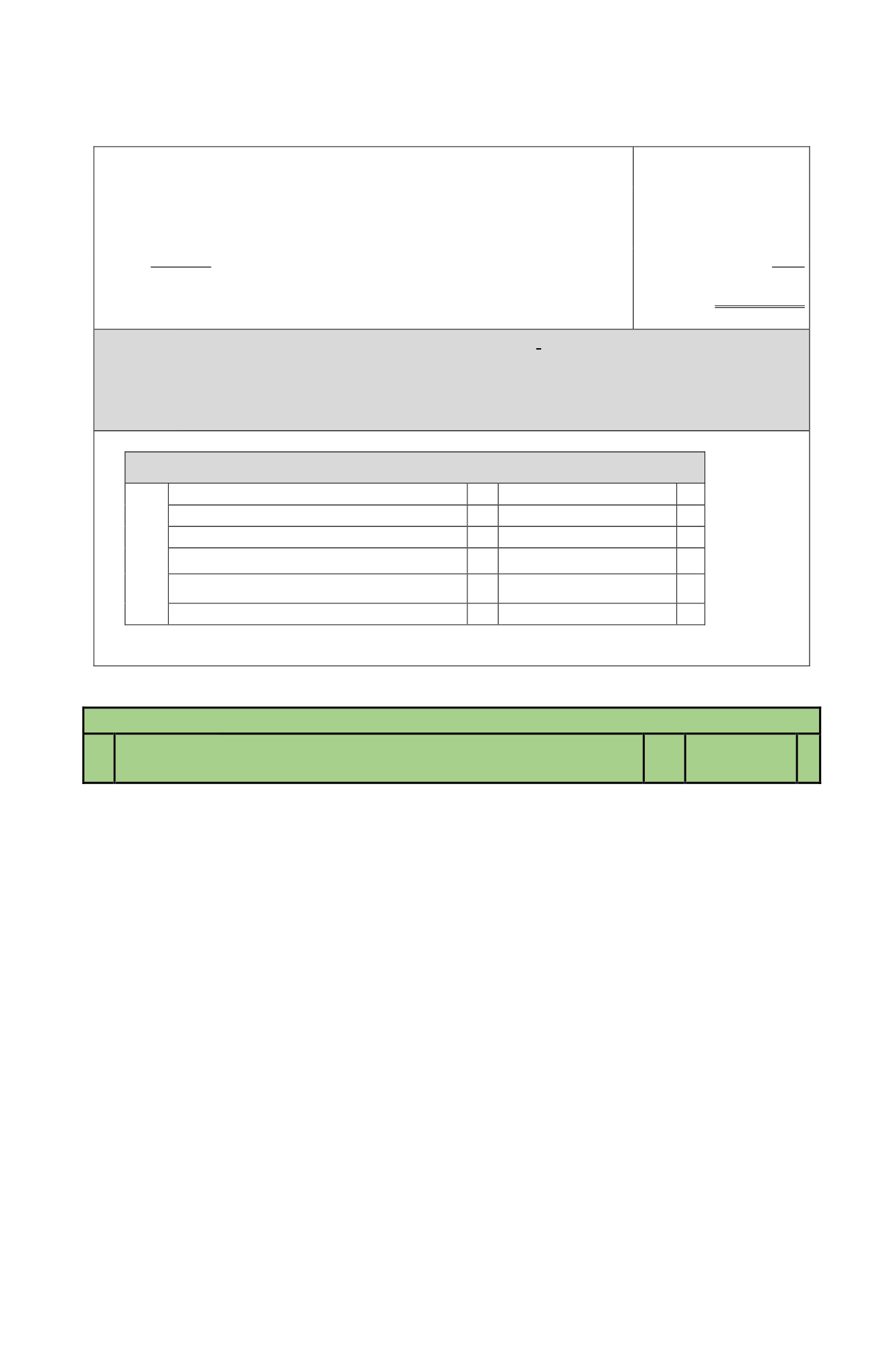

(8)

Forma de llenar el Recuadro Nº 4 del reverso del Formulario Nº 22, Año Tributario

2016 Titulado “Datos Art. 57 BIS LETRA A) a contar del 01.08.1998”, por

inversiones efectuadas a contar del 01.08.1998 y hasta el 31.12.2014 y por aquellas

realizadas durante el año 2015

RECUADRO N° 4: DATOS ART. 57 BIS LETRA A, A CONTAR DE 01.08.1998

RECUADRO N°4 : DATOS Art. 57

BIS LETRA A, a contar del

01.08.1998

Total A.N.P. del Ejercicio

701

24.298.750

+

A.N.P. utilizado en el Ejercicio

702

9.805.000

-

Remanente A.N.P. Ejercicio Siguiente

703

14.493.750

=

Total A.N.N. del Ejercicio

704

+

Cuota Exenta 10 UTA según N°5 letra A Art. 57 bis

930

-

Base para Débito Fiscal del Ejercicio línea 19

705

=

LÍNEA 31

31

Crédito al IGC o IUSC por Impuesto de Primera

Categoría con derecho a devolución (Art. 56 N° 3)

610

-

(1)

En esta línea debe registrarse el crédito por IDPC determinado en los Códigos pertinentes de

las Líneas 1, 2, 4, 5, 7 y 8 del Formulario Nº 22, cuyos remanentes o excedentes producidos

dan derecho a devolución al contribuyente por provenir de rentas o cantidades

efectivamente gravadas con el citado IDPC o de este tributo de categoría no se haya

rebajado el crédito por impuestos extranjeros a que se refieren los artículos 41A y 41C de la

LIR, o mejor dicho que el referido gravamen de categoría no haya sido pagado o

solucionado con el mencionado crédito por impuestos extranjeros; todo ello de acuerdo a lo

dispuesto por el N° 7 de la Letra D) del artículo 41A de la LIR

y en las instrucciones

contenidas en las Circulares N°s 14, de 2014 y 12, de 2015, publicadas en Internet:

www.sii.cl.

(2)

En consecuencia, la cantidad que debe trasladarse a esta línea para su imputación al IGC o

al IUSC, al Débito Fiscal y/o Tasa Adicional, es la suma de los valores registrados en las

Líneas 1 (Código 600); 2 (Código 601); 4 (Código 603); 5 (Código 604); 7 (Código 605) y

8 (Código 606), de acuerdo con las instrucciones impartidas para dichas líneas, con la única

condición, como se explicó en el

número (1) precedente,

que dicho crédito provenga de

rentas o cantidades efectivamente gravadas con el citado IDPC o este tributo no haya sido

pagado o solucionado total o parcialmente con el crédito por Impuestos Extranjeros, y

acreditado dicho crédito con los Certificados que se indican en cada una de las líneas antes

mencionadas.

(3)

Los remanentes de crédito por concepto IDPC que cumplan con las condiciones antes

señaladas, determinados en la Línea 35, que no hayan podido imputarse al IGC o al IUSC,

al Débito Fiscal y/o a la Tasa Adicional, según corresponda, serán devueltos al

contribuyente por el Servicio de Tesorerías, en la forma dispuesta por el artículo 97 de la