369 / 808

369 / 808

369

(I) ANTECEDENTES

(1)

Contribuyente persona natural afecto al IGC.

(2)

Información proporcionada por el contribuyente en el Formulario Nº 22 del

A.T. 2015.

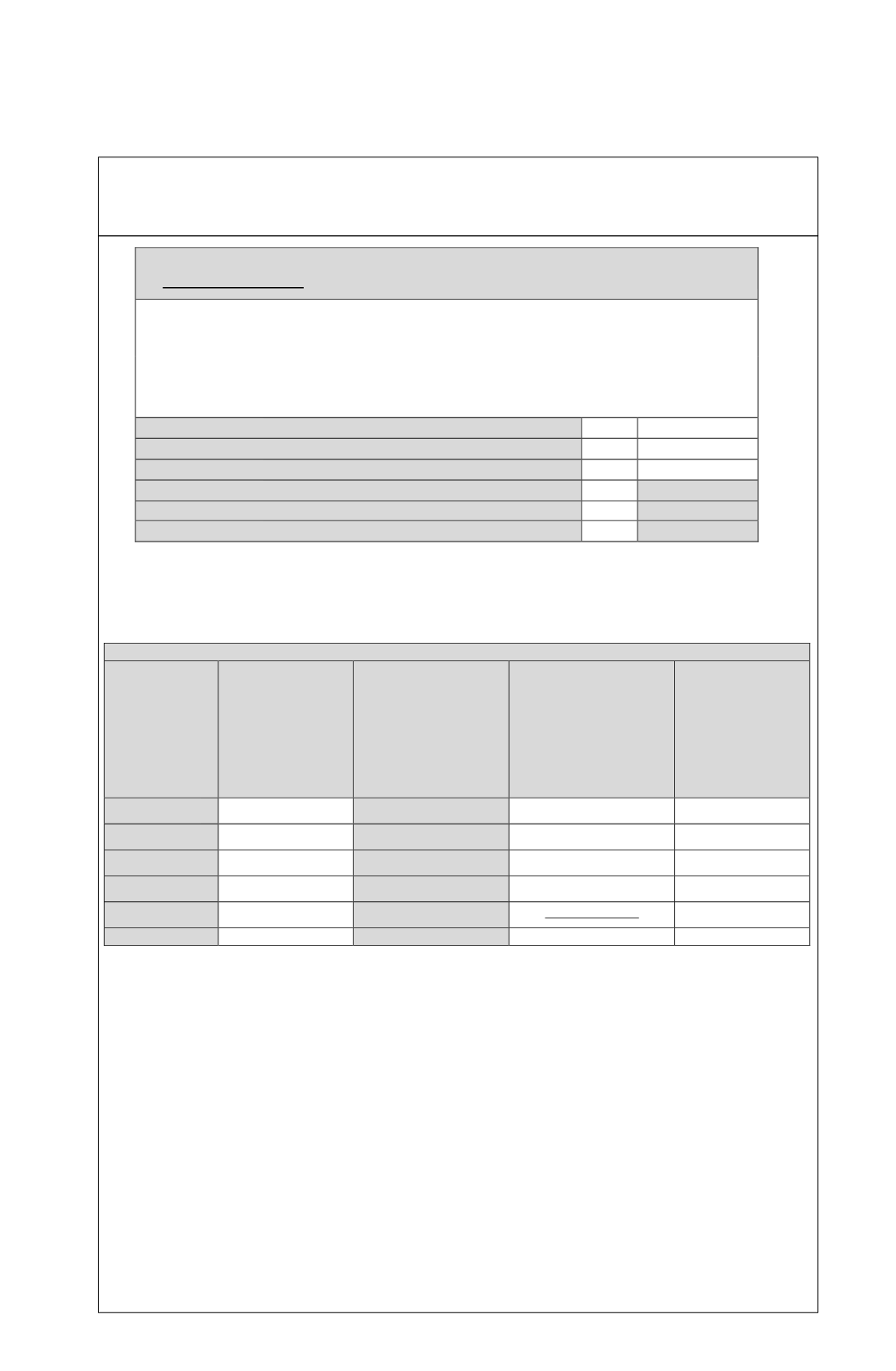

Total A.N.P. del Ejercicio

701

5.000.000

A.N.P.utilizado en el Ejercicio

702

3.750.000

Remanente A.N.P. Ejercicio Siguiente

703

1.250.000

Total A.N.N. del Ejercicio

704

-.-

Cuota Exenta 10 UTA según N° 5 Letra A Art. 57 bis

930

-

Base Débito Fiscal del Ejercicio

705

-.-

(3)

Información proporcionada por la Institución Receptora respectiva al inversionista

para el Año Tributario 2016.

DETERMINACIÓN AHORRO NETO POSITIVO DEL EJERCICIO

Nº RUT

INSTITUCION

RECEPTORA

Nº CERTIFICADO

EMITIDO AL

INVERSIONISTA

SALDO DE AHORRO

NETO DEL

EJERCICIO POR

INVERSIONES

EFECTUADAS CON

ANTERIORIDAD AL

01.08.98

SALDO DE AHORRO

NETO POSITIVO O

(NEGATIVO) DEL

EJERCICIO POR

INVERSIONES

EFECTUADAS A

CONTAR DEL 01.08.98

Y HASTA EL 31.12.2014

SALDO DE

AHORRO NETO

POSITIVO DEL

EJERCICIO POR

INVERSIONES

EFECTUADAS

DURANTE EL

AÑO 2015

00.000.000-1

010

$ -.-

$ 10.000.000

$ 3.000.000

00.000.000-2

020

$ -.-

$ 3.000.000

$ 5.000.000

00.000.000-3

026

$ -.-

$ (3.000.000)

00.000.000-4

030

$ -.-

$ 5.000.000

00.000.000-5

040

$ -.-

$ (2.000.000)

$ 2.000.000

TOTAL

-

$ -.-

$ 13.000.000

$ 10.000.000

(4)

Tasa efectiva de IGC que afecta al inversionista en el Año Tributario

2016…………………………………………………………………….

11,20%

(5)

30% Base Imponible de IGC A.T. 2016, determinada por el

inversionista…………………………………………………………….

$ 15.000.000

(6)

Valor UTA A.T. 2016.......... ......................................................................

$ 539.460

(7)

Límite 65 UTA A.T.2016...........................................................................

$ 35.064.900

(8)

Remanente ejercicio anterior por inversiones efectuadas con

anterioridad al 01.08.98...............................................................................

$ 5.000.000

A continuación se formula un ejercicio sobre la forma de determinar el Crédito Fiscal por el Saldo de

Ahorro Neto Positivo del Ejercicio por inversiones efectuadas con anterioridad al 01 de Agosto de

1998 o a contar de dicha fecha o realizadas durante el año 2015.